编辑:Desmond

一、發仔划重点:

●私人债务压力大,但专家认为,货币政策终会以稳外贸、降通胀为主;

●散户非常热衷于泡沫资产的炒作;

●短期逻辑是散户会用来避险的题材,长期逻辑是韩国央行紧跟美联储的步调。

二、历史的1/4

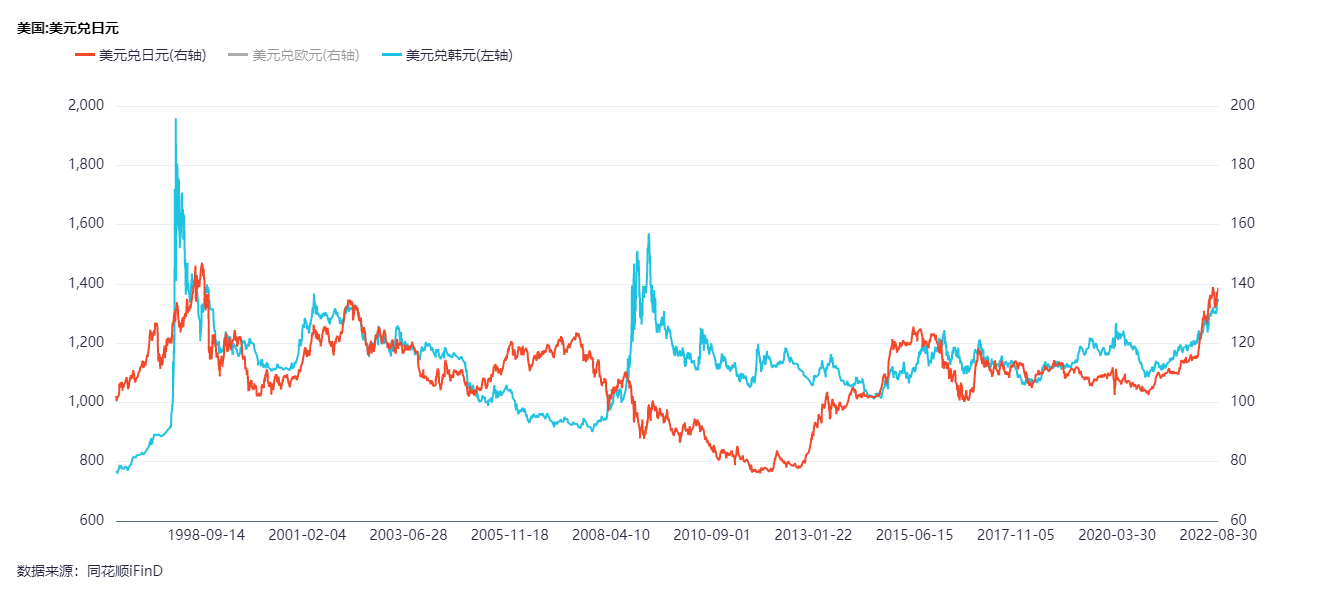

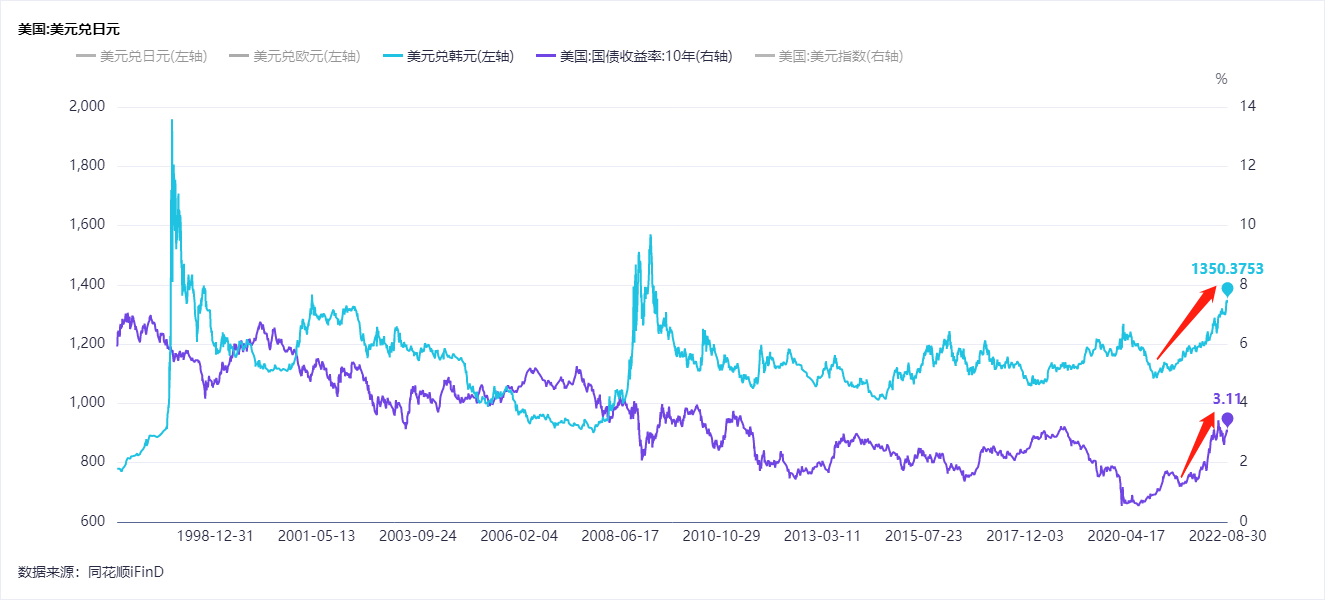

历史上美元兑韩元汇率,只有4次站上过1350。

第一次是在亚洲金融风暴期间;第二次是在互联网泡沫破裂的时候,第三次是全球金融海啸期间。第四次是在2022年8月29日:

韩元汇率暴跌,着实吓了股民一跳。如果韩国央行没有大幅降息(确实没有),就说明市场正在抛售韩元,买入美元。或者更具体一点说,韩元计价的金融资产很可能正遭到变卖,资本正在购入更稳定的资产,以求避险。

于是“踩踏事故”出现了。

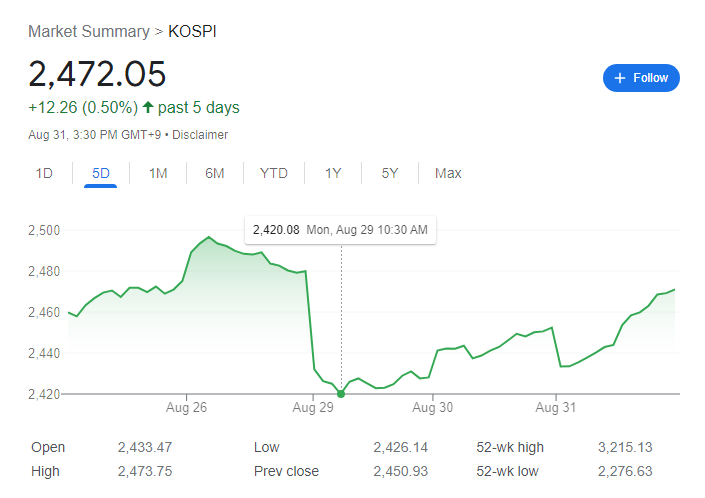

8月29日韩国股市开盘时,KOSPI指数突然跳水,跌幅一度扩大至2.4%:

不仅仅是汇率。

最近有好几项经济指标,也都走向了极端。

比如韩国7月大概率录得贸易赤字,成为时隔近14年时间(2008年6~9月)再次出现连续4个月的贸易赤字。

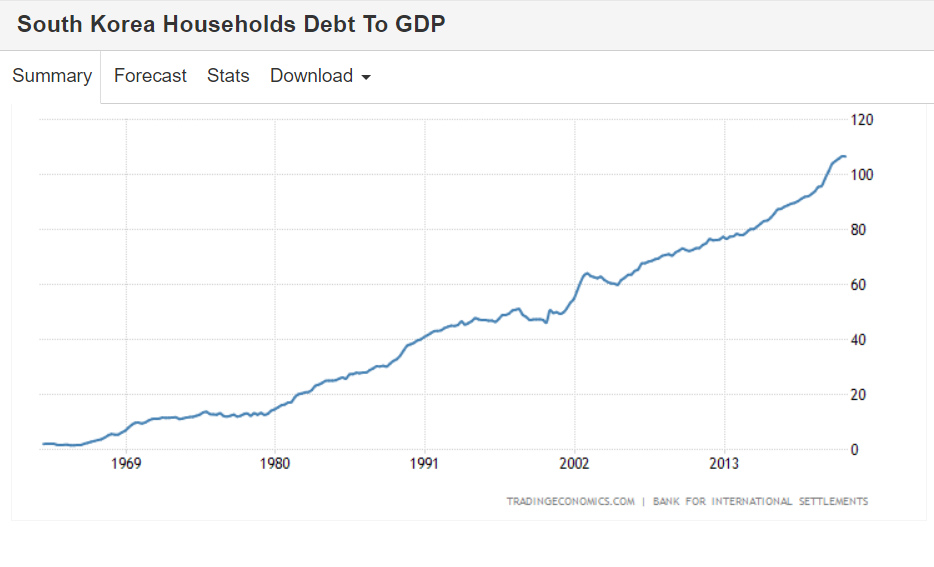

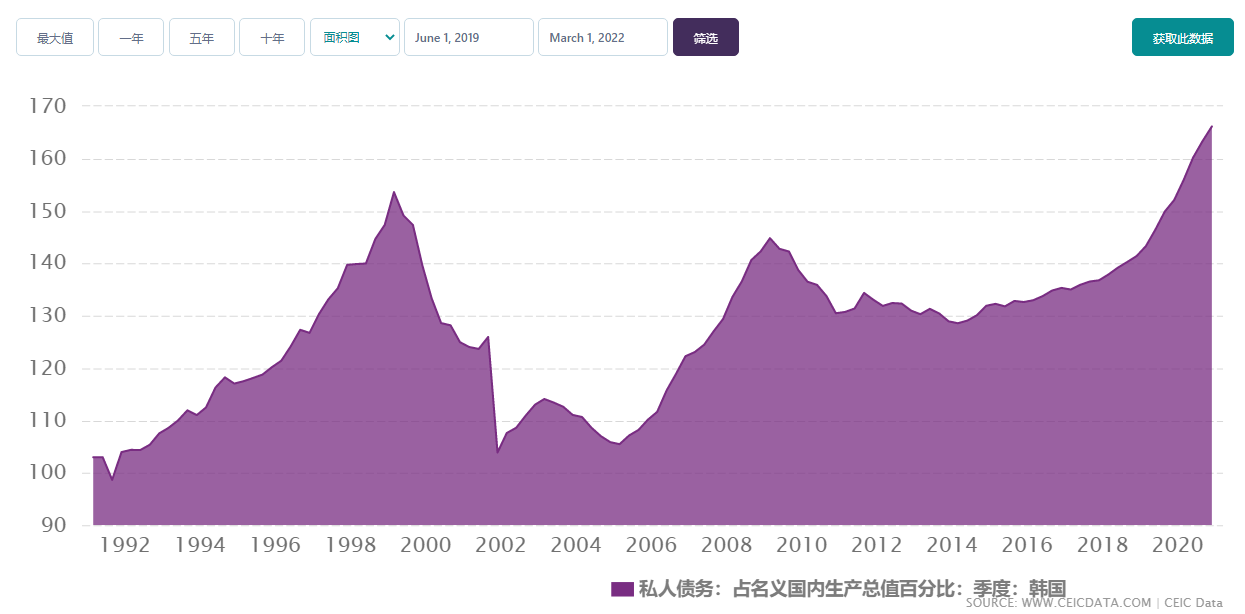

又比如,2022Q1韩国家庭债务占GDP比重达到104.3%,在全球36个主要经济体中位列第一,为全球最高水平,也创下韩国自2003年开始进行相关统计以来的最高记录;短期外债比例也升至近10年来最高水平;还有8月30日韩国2023年政府支出可能录得13年来年度支出的首次下降。

正所谓社会物质决定社会意识,问题来了:

韩国市场究竟怎么了?对外围市场将产生怎样的影响?最近日本的情况也不太好,二者之间是否有相互借鉴意义?

还有最核心的问题:资金放在哪里,才能最大限度保证安全甚至逆势增长?

三、美联储政策的小尾巴

对于债务,韩国央行和财政部门倒是给出了比较乐观的说法。

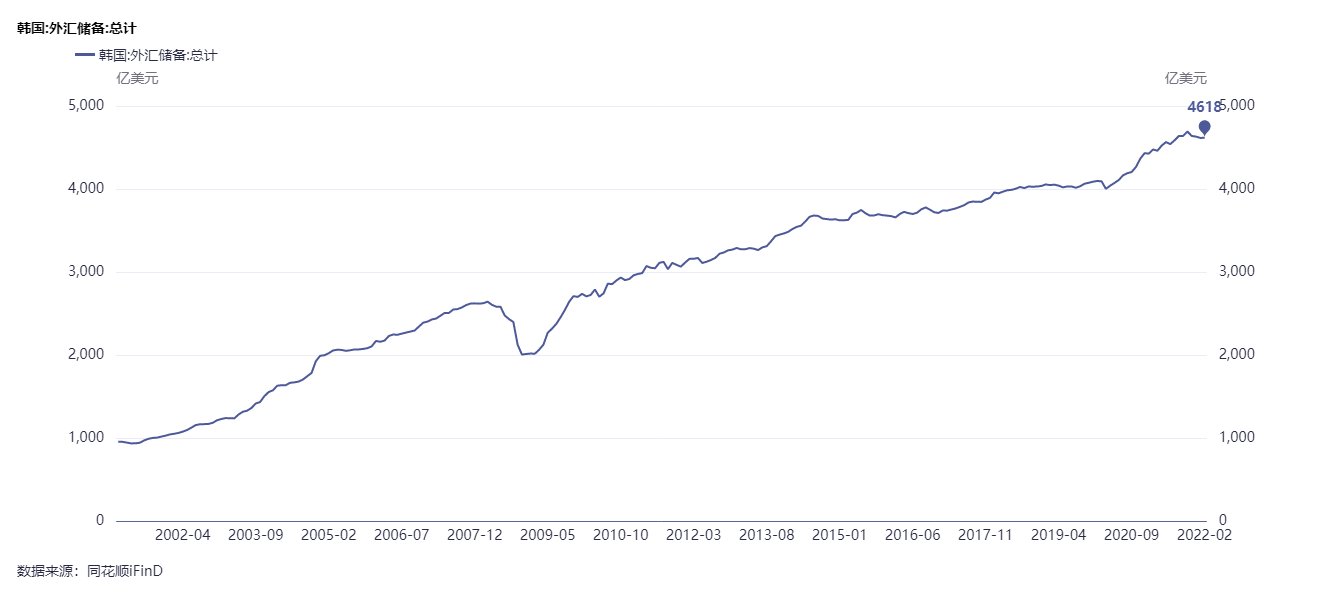

韩国银行指出,7月以后外汇储备没有减少,情况不会加剧国家信用风险;企划财政部表示,从外债形势、偿债能力等因素看,外债风险总体可控。

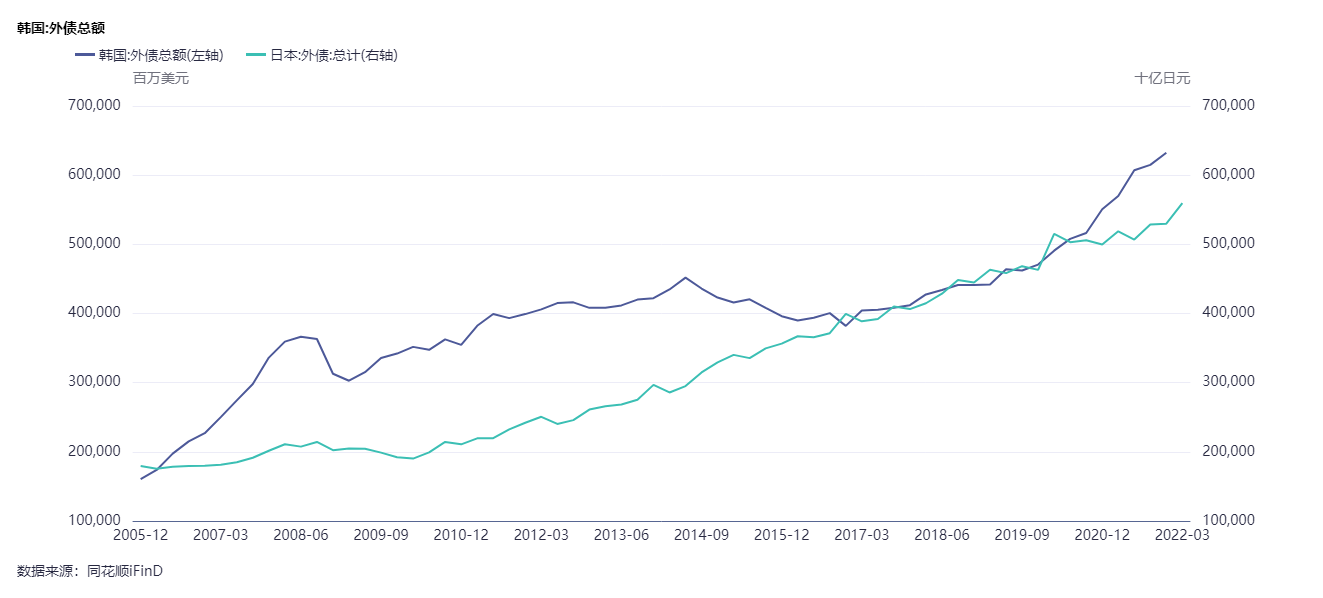

确实,韩国外债风险不算特别高。

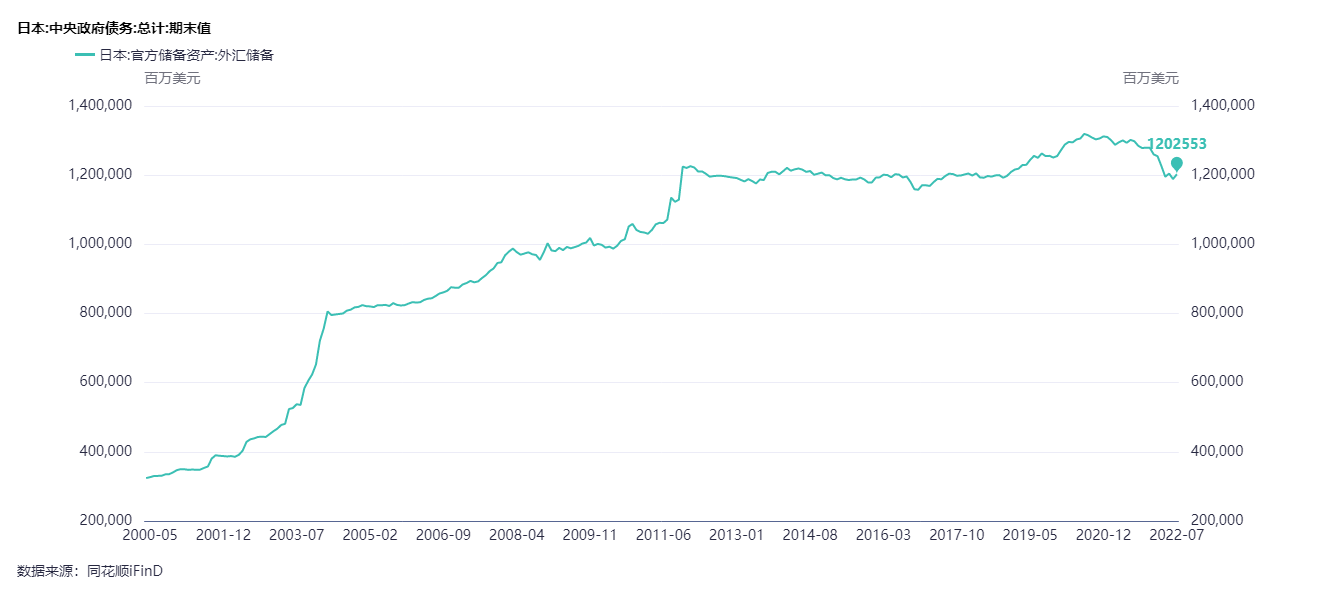

到2021年底韩国外债总额6000亿美元左右,而日本外债换算成美元接近4万亿:

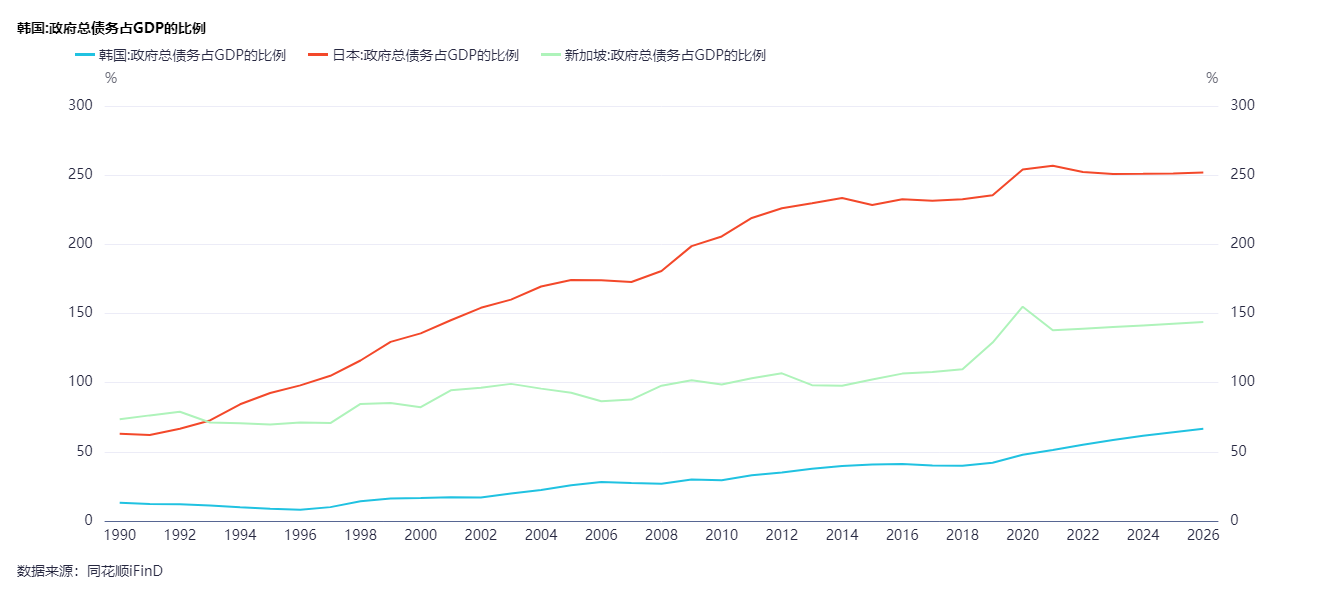

政府债务相比隔壁日本也不在一个档次:

但仔细一想……

韩国跟日本不太一样,问题好像……并不在外债和主权债务啊?

美联储加息周期,外围货币相对美元本就难免贬值。

但相较同为东亚模式、外向型经济体的本币日元做个对比。相比之下,韩元在历史上显得波动更大,韩国央行自主性显得更弱:

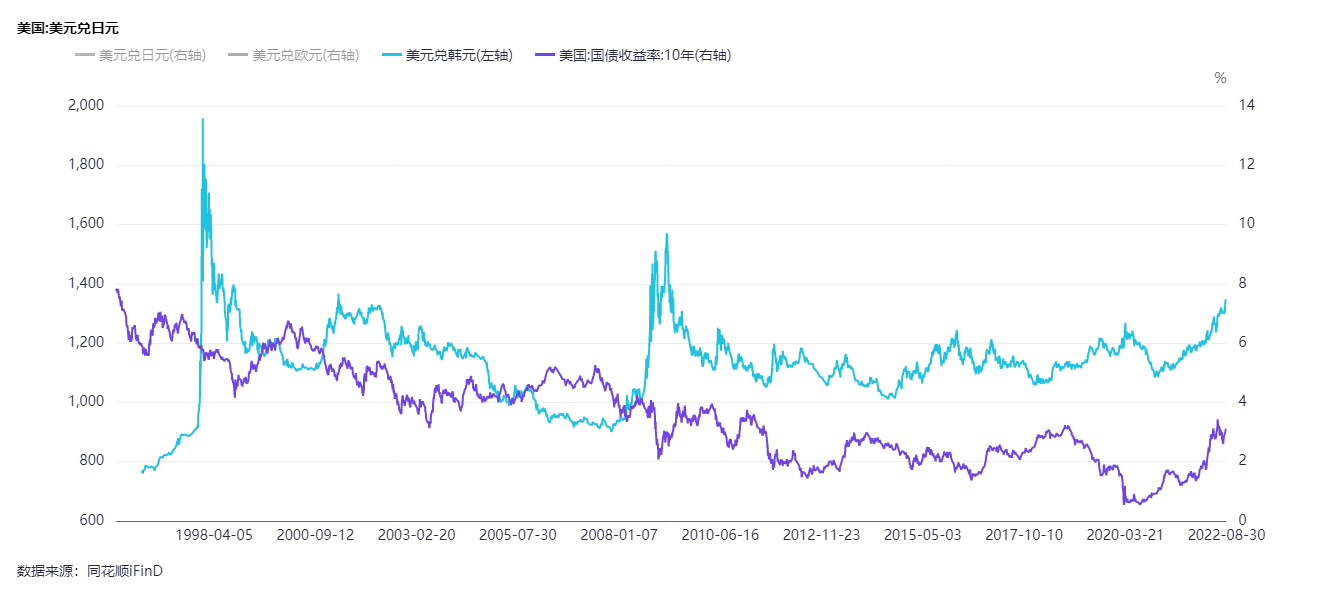

再参考美联储加息的情况。韩元汇率与10年期美债利率(可看做无风险利率,或者自然利率的参考)的负相关性更加显著:

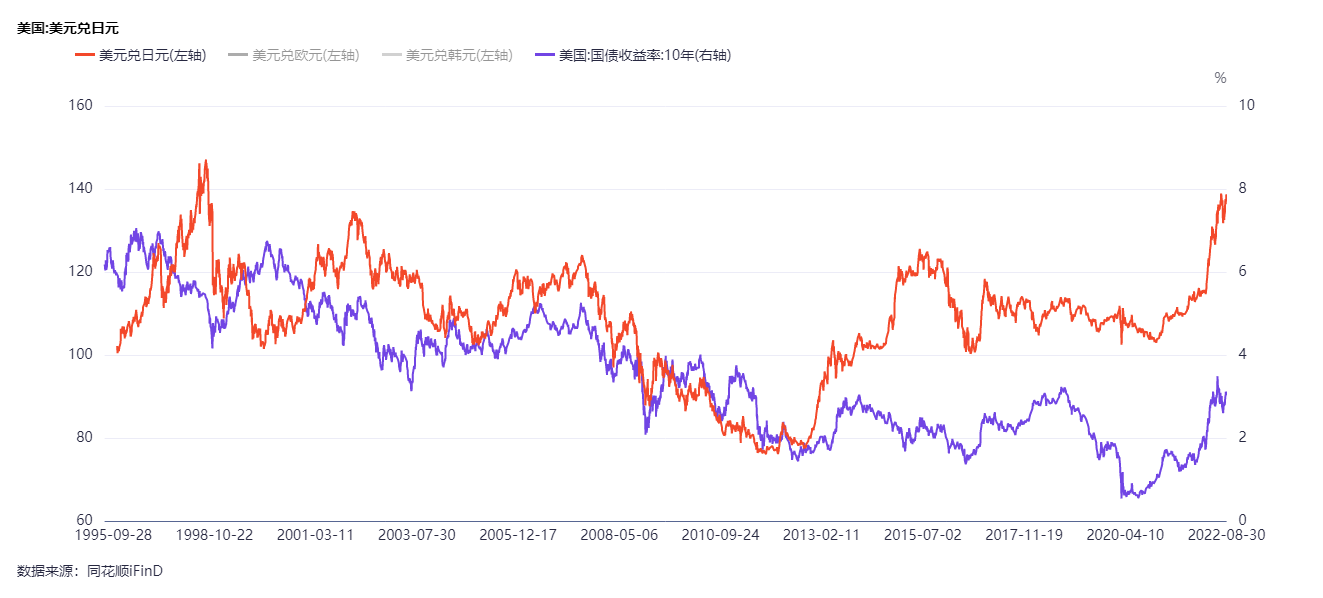

相较之下,日元有时会呈现正相关:

也就是说,美联储的几乎每个显著的货币政策周期,韩国央行都在跟进。这也是为什么我们说,在美国宏观经济面前,韩元汇率十分脆弱且被动。

可是,积极跟进的原因是什么?

理论上讲:

贸易方面,更低的汇率使得出口贸易更具竞争力。

金融方面,资金喜欢那些高信用、低风险的货币,所以一般情况下,韩国市场最好保持与美国市场的利差,否则可能加剧资本外流。

而这两个层面,韩国都多少沾点儿。

四、世界经济的金丝雀

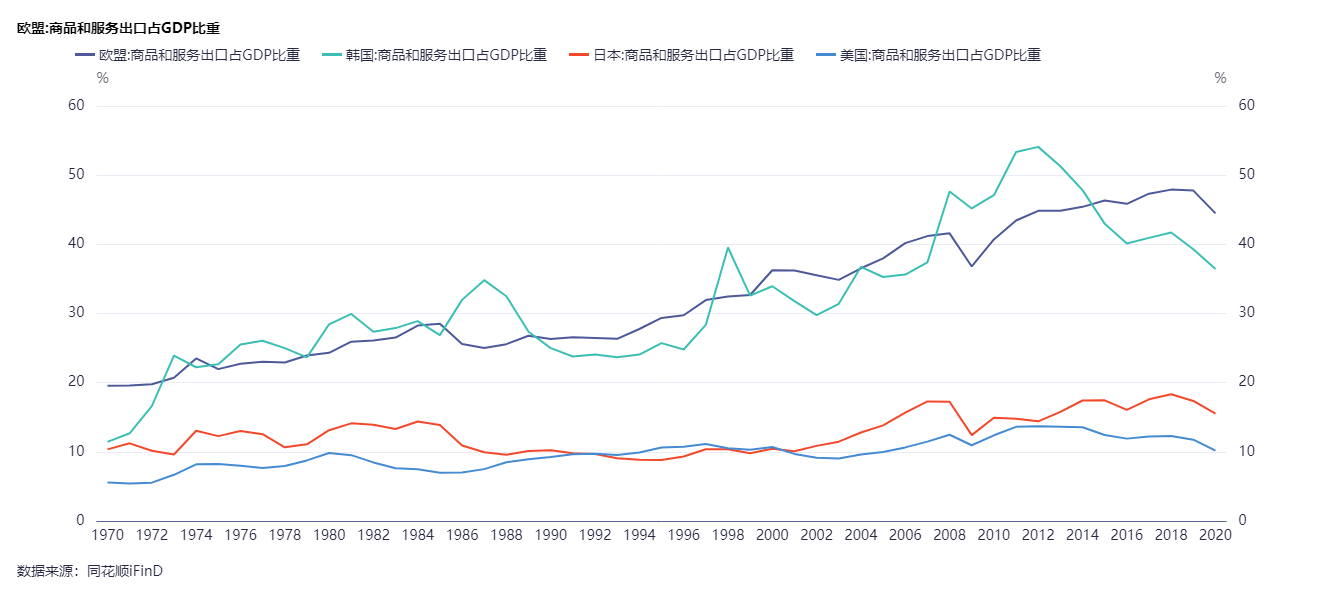

首先是贸易方面,韩国是高度依赖全球市场的经济体。

在欧美日韩四个发达经济体当中,韩国和欧盟的出口贸易占自身GDP很大比重:

所以表面上看,欧元、韩元两种货币,与美元指数的正相关性都非常高。两个经济体都需要维持与美元的汇率差距,从而保证出口贸易具备竞争优势。

但韩、欧经济结构实则存在很大差异。

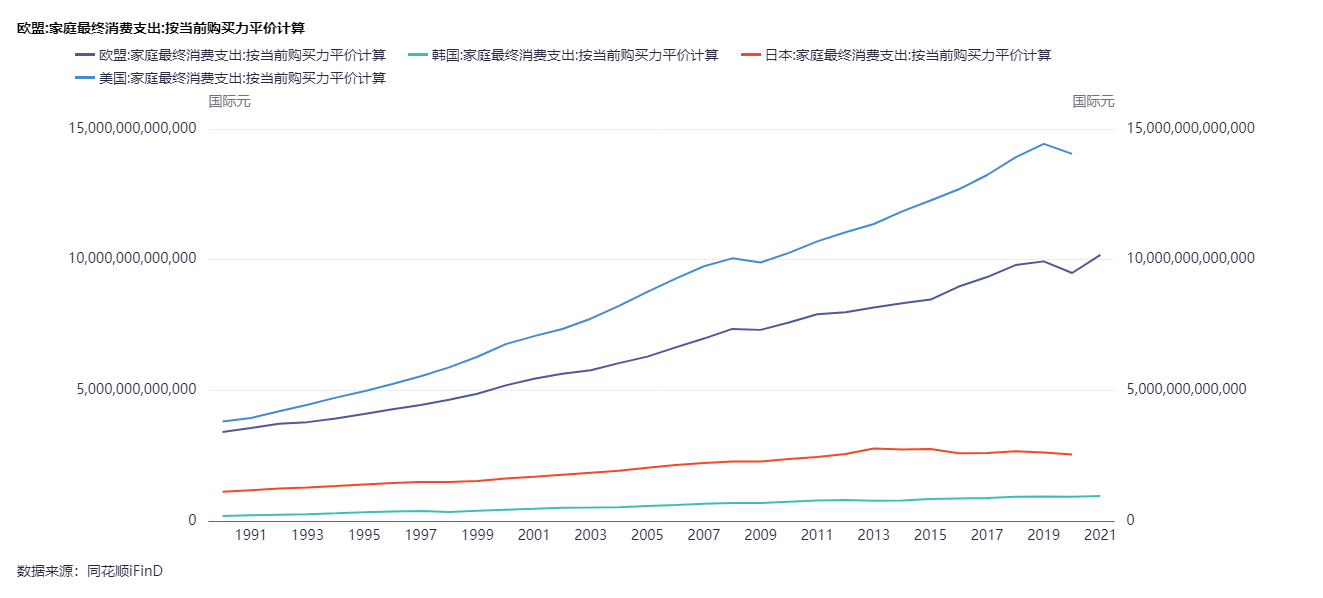

从消费端上看,无论是美国、日本还是欧洲,都拥有非常大的消费市场;而韩国本土消费市场对经济的贡献最小:

缺少了国内消费市场对产能的消化,全球宏观经济的系统性风险,就能够更直接地冲击韩国经济指标。举个例子。

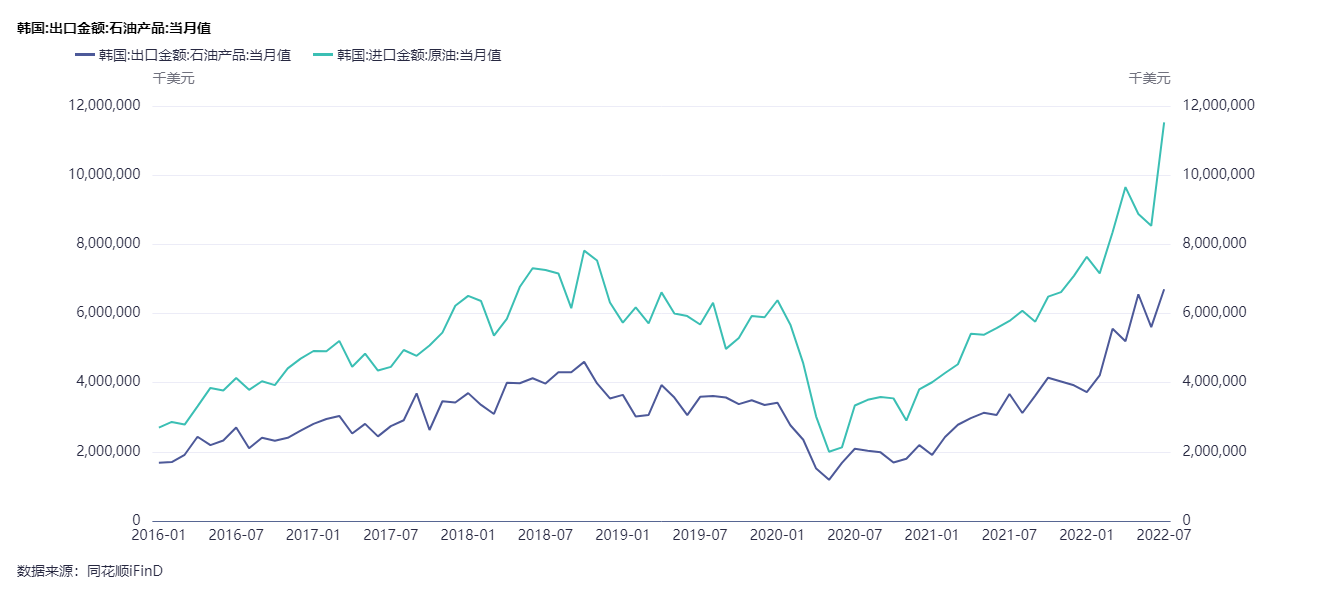

韩国第二大出口产品是石油制品,2021Q2之后出口额增长迅猛。

但原油的进口额增长更迅猛:

原材料成本,拉开了制成品出口收入的差距。

有一种可能是因为内需增加幅度较大,更多的制成品在国内就被消费了,没有为出口额做出贡献。但接近真相的推测可能是:内外需的比例没多大变化,只是原油价格大幅上涨,而下游出口贸易端因海外需求萎缩而不敢涨价,导致企业成本承压。

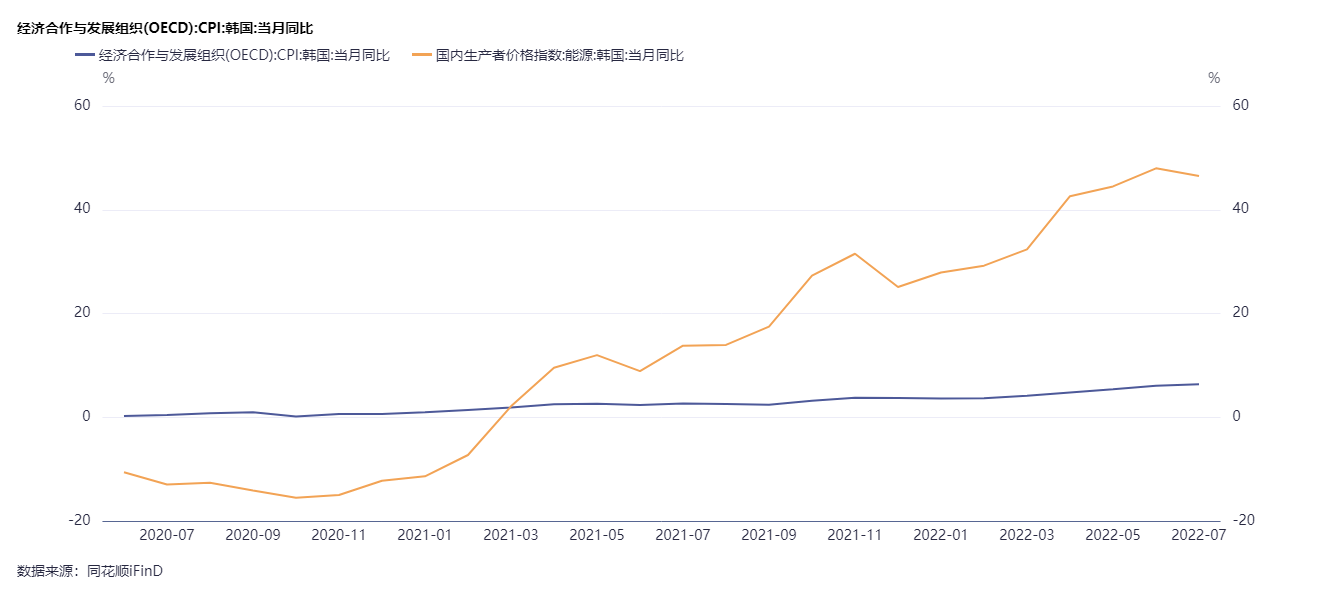

从2021Q2开始,逐渐离谱的韩国CPI-PPI剪刀差就是证据(相关阅读:CPI-PPI剪刀差意味着什么?请直接跳至文末)。

韩国学者金允俊(媒体音译)也对媒体表示,当前随着进口原材料价格的上涨,韩国企业的生产成本也随之加重,“不排除企业利润被生产升本上涨所侵蚀”。

这也是为何经济学家会将韩国比喻成“世界经济”的金丝雀。古代英国人采煤时,往往会带上一只金丝雀。这种淡黄色的小鸟对环境更敏感,轻微瓦斯泄漏就足以致命。

当金丝雀倒下的时候,就是疏散矿井的时候。

五、地狱韩国,令和废人

韩国银行不得不跟进美联储货币政策,另一个原因在金融层面。他们必须小心翼翼地保持与美国市场之间的利差,防止资本外流导致的金融资产价格暴跌。而这样做客观上能够延缓家庭债务的暴雷。

韩国散户对泡沫资产的热情只能说是十分夸张。

还记得2021年1月震惊华尔街的“散户逼空机构”?当时围绕游戏驿站进行的多空对决中,机构大举做空,散户大举做多,机构血亏。而在2021年1月份当月,据说来自韩国的散户共计买入了12亿美元的游戏驿站股票,占该股当时总市值的10%。

还有2022年2月韩国的散户们组团疯狂买入了超750亿韩元的俄罗斯ETF,吓得韩国交易所直接拔网线。类似的还有对特斯拉的疯狂押注;韩国市场最早在亚洲推出4只元宇宙ETF,投资全球元宇宙相关股票的ETF,其中超过7成的流入资金都来自韩国散户;暴雷的Luna币创始人就是韩国人,炒作Luna币的主要群体,也是韩国散户为主……当然,逼空华尔街、元宇宙、特斯拉、虚拟货币后事如何,我们都有目共睹了。

据韩国金融投资协会最新的“2022年主要国家家庭金融资产比较报告”,2018年以来金融投资产品在韩国家庭金融资产中的占比不断提升,股票涨幅居前,在韩国家庭金融资产中的占比从2018年的15.2%上升到2021年的20.8%。

而造成这种现状的原因是有迹可循的。

上一章节描述的韩国经济结构,与池田信夫在《失去的二十年》中对日本的描述颇为相似:“世界宏观经济的失衡状态得到缓解(美国过剩消费得到一定程度的抑制),过去那种内需不足、出口(外需)来补的结构已经崩塌……日本不可能凭一国之力回到过去。”

(相关阅读:《日本债务危机的前奏,这个国家是怎么把自己玩坏的?》)

目前韩国的经济增长,甚至比当时的日本更依赖出口。但将心比心,韩国人又何尝不像日本人那样,希望回到那个高速增长的过去?

不过日韩剩余价值流通的底层逻辑不尽相同。

日韩都属于财阀经济,东亚模式。两国财阀尽管汉字写法相同,读音也相似,但时至今日已是两个不同的“物种”。

二战前的日本财阀(Zaibatsu)正如今天的韩国财阀(Chaebol),封闭、以家族为核心、对政治强干预。二战后由于Zaibatsu对日本社会的强大影响,美军将其解散重组成为“系列”(Keiretsu)。

如今日本仍需要仰赖商业集团的资金力量,但Keiretsu旗下的企业已不是罗马与行省那样的紧密商业帝国,而是希腊城邦一样的松散联盟。

韩国财阀Chaebol的影响力,我们却都有目共睹。通过资助选举和投票等等来支持总统候选人,从而对韩国政治进行实质性的控制,早已不再是什么秘密,更谈不上新闻。

如今Chaebol与青瓦台之间的关系,反而比Keiretsu之于东京永田町,更像是教会与凯撒、诸王侯与周天子、战国大名与幕府将军。

更进一步说,韩国财阀的影响力来自家族在国内各行各业的支配地位。

家族管理的企业集团相互之间配合密切,摩擦很小,业务却多元化,比如从制造业、服务业和非银行金融服务的跨行业经营,再到比如电化学、电池制造、整车制造的产业链垂直垄断。

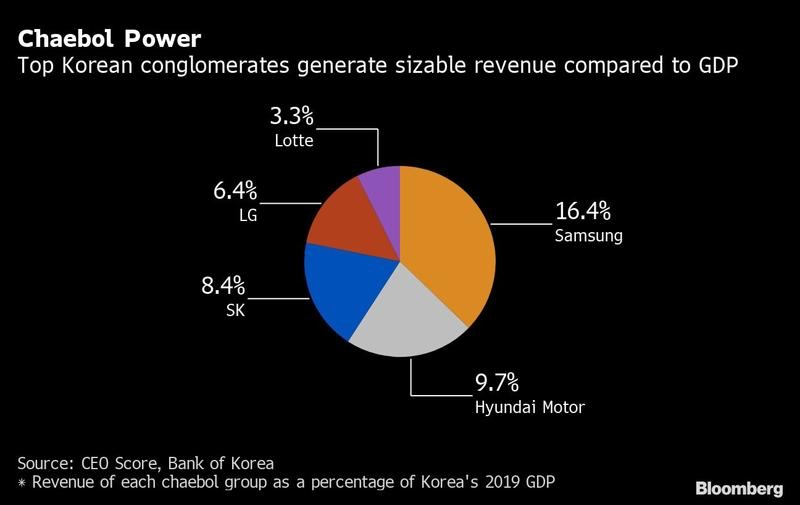

到2019年仅三星就占韩国GDP的16%+,前5家集团共占比44.2%。另据企业分析机构“韩国CXO研究所”,前64家大企业占GDP的份额为84.3%。

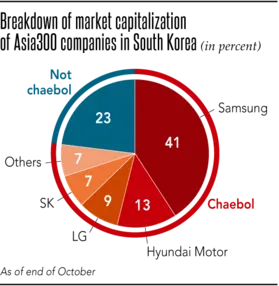

而且财阀们旗下公司的市值,占据KOSPI指数的3/4还多。

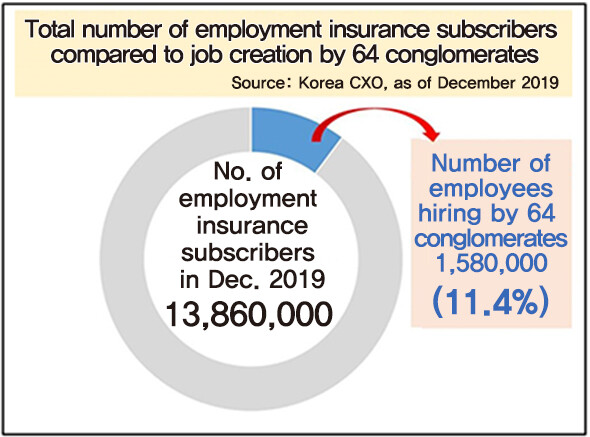

但这些财阀的公司,在2019年只提供了11.4%的就业岗位,赚钱的大公司,只有少数人挤破头才能进去,阶层固化。

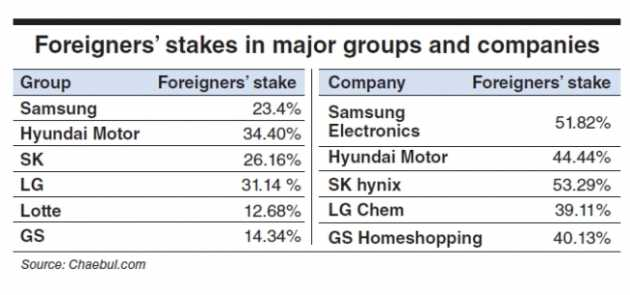

再加上亚洲金融危机期间,为了争取外资bail-out,韩国资本市场放开了资本管制,导致大量外资涌入抄底。

所以财阀旗下的优质资产有相当打一部分肥水,甚至都没有回到韩国市场、进入货币流通、促进本国GDP增长,而是直接流到了歪果仁手里。

大部分韩国人分享不到大型跨国企业的红利。

阶层固化加上高昂的生活成本,人生已经如此的艰难。2019年的一项调查显示,19~34岁的韩国青年中,80%认为韩国社会是“地狱韩国”。

但至少,与被战后各种协定打成了“失落十年、二十年、三十年”的日本相比,韩国年轻人的精气神还没熄灭得这么彻底。

据媒体统计韩国99%的孩子都在上补习班,韩国成了全世界补习花费最多的国家,普通韩国家庭收入的70%,都用在了补习上……还有28%的家庭因为教育的巨额投入欠下了无力偿还的债务。目标就是为了让孩子挤破脑袋进入“天空之城”(SKY)——也就是首尔大学、高丽大学和延世大学这TOP3名校,然后爬到其他5000万人之上。

隔壁是“令和废人”,这里是“地狱韩国”。

一个躺下接受“出生定一世”的设定;

一个还在试图抓住一切可能致富手段,挤进大企业和风险资产市场,卷得头破血流。

六、危机下的自救指南?

所以韩国经济的问题,跟日本的危机截然不同。

日本的政府债务已经到了GDP的250%,财政收入40%来自发行债券,主权信用难以为继。韩国主权债务占比没有很高,但问题在于私人部门债务的高企。

而且由于阶层固化,家庭债务问题要彻底解决也比较困难。

不知道在上文图中,你们有没有注意到这个趋势——过去韩国银行的货币政策与美联储保持一致,但这一次他们跟进的脚步显然没有这么坚决。虽然连续4次上调基准利率,创造了韩国历史的首次,但4次一共加100个基点,美联储可是一次加50~75个基点的。

利差在缩小,美元在变得强势。韩元也顺势变得弱势,没有太多反抗。

事实上如果韩国银行与美联储加息节奏相同的话,私人部门将面临更大的偿债压力,尤其是私人债务从2020年前后就开始飙升。

试想GDP总量160%的债务开始挤兑……

但如果加息节奏过慢的话,一方面是通胀不断升高,另一方面是出口贸易竞争力受到影响,逆差失控,出口依赖型经济的盘子变小。这是一个两难境地。

所以这些韩国投机者会怎么做?我们可以用现有的情报预判下一步的动作。

划重点时间——具有确定性的美元资产

在上文中我们已经明确了韩国私人债务承受大压力很大。

但事实上韩国目前的外汇储备还算比较充足,到2022年2月的外汇储备约4618亿美元;而截至2022年6月底,韩国家庭负债总额约合1.38万亿美元(1869.4万亿韩元)。极端情况下,全部外汇储备大约能兜底1/3的家庭债务。

这个数据比日本好太多。

日本截至2022年7月的1.2万亿美元外汇储备,要兜底约合8.91万亿美元(1241.3万亿日元)的中央政府债务。

所以实际上韩国央行还是大概率会走一个,比较偏向加息,但不至于过分激进的货币政策路线,正如韩国央行行长李昌镛此前暗示的:

会继续加息,并在目前一段时间内维持25个基点的加息幅度。

但我们知道,这样的加息幅度相较之前没变化,而且最近鲍威尔的讲话也是“鹰味儿”十足。利差进一步扩大在所难免。在这种情况下,暂时可以不翻韩元资产的牌子,因为韩元继续贬值的概率很大。

考虑美元资产则是没有什么问题。

特别需要关注韩国投机散户最喜欢的那些概念,当资金变卖韩元资产、换成美元从韩国出逃的时候,难免会继续投资喜欢自己熟悉的领域。

哪些喜欢的领域呢?

咱们梳理过散户概念股,详见:《散户抱团股涨疯了!游戏驿站外还有哪些妖股值得关注? 》,包括如游戏驿站、黑莓、AMC院线、高斯电子、Blink Charging、Express等。

现在的情况其实跟当时很相似,美联储加息预期升温、韩国资金购买美元资产、成交量低迷、空头仓位激增。

重点需要关注美股中,韩国大集团专注的领域,以及韩国国家战略覆盖的领域,比如半导体、新能源汽车产业链。比如特斯拉概念值得关注,毕竟它是LG新能源的大客户。由此带来新能源汽车板块、汽车零部件板块估值的提升,或许是一个机会。

加上最近是财报季,其中小鹏汽车、理想汽车已经公布财报和交付数据;蔚来汽车将在下周公布业绩,两周内累涨4.5%还算稳定。可以密切关注资金面带来的估值修复。(相关阅读:《财报前瞻 | 蔚来2022Q2利润预挫,强化研发或改变Q3格局》)

还有韩国是第一个让电子竞技实现职业化的国家。韩国十分注重电竞这个行业,优秀的电竞选手可以拿到数十万美元的年薪。动视暴雪已经是韩国人民的老朋友。此外元宇宙概念Roblox Corp. Class A、第九城市等也大概率踩在韩国散户的high点上——元宇宙、电子游戏。

此外,韩国人在A股最关注的是天齐锂业,如果他们喜欢里矿概念的话,雅宝、智利矿业化工、Livent可能都会和他们胃口。

不一一列举了,逻辑大家知道就好。

然后是长线。

美联储加息并不会无限持续下去,否则经济过热期之后的衰退期,影响必定会更加漫长、深远。鉴于韩元波动性较大,而且韩国央行与美联储之间货币政策相关性更高,首先长线有可能会在韩元期货的走势上存在较大机会,因为确定性、增长空间比较高。

在韩元这一基础上,更有看头的是资金随着投机者回流之后,以韩元计价的金融资产价格反弹。

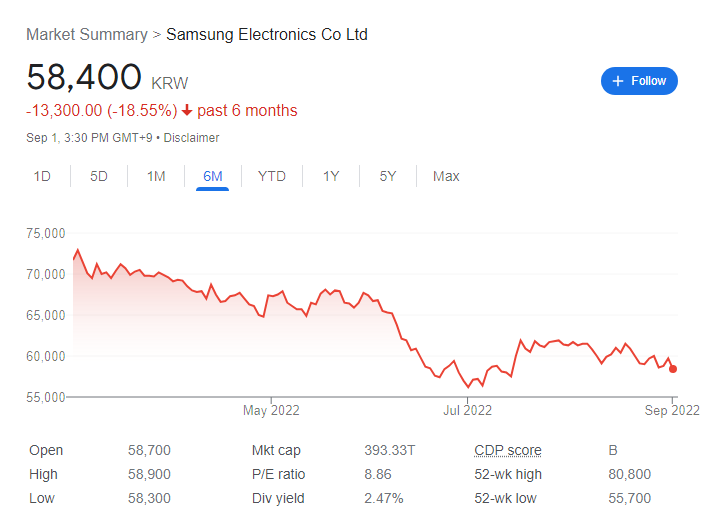

比如大财阀旗下集团的估值修复机会。三星(FI三星韩国)最近因为美国所谓“芯片四方联盟”的事情,搞得估值很受伤,但问题已经找到了折中方案。另外还可以关注LG CORP、现代等大集团的走势。 (iShares安硕MSCI韩国ETF,TR韩国)

栏目简介

盛言牛熊:华盛通美港股观点类栏目,精选主流财经媒体和意见领袖评论。即时分析行情热点,揭示投资机会,纵论宏观大势。

作者简介

Monsieur Desmond,持证爬格子专员,重度历史和宏观er,现实中充实的新能源车司机、科技硬件盲目爱好者,市场风云变幻中,本着新闻批判精神,搬运严肃正经的财经观点。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。