编辑:Desmond

蔚来汽车2022Q2业绩将在9月7日公布,距离现在只有不到5天时间。

这是蔚来NT2.0平台车型实现交付之后第2次业绩期。2022Q1蔚来营收99.1亿元,略低于一些机构的预期,汽车业务毛利率仍然在18.6%,总体大差不差。

但随着2022Q2新车型的放量,以及资本开支中心的转移,本次业绩期将会表现如何?对于关心国内造车新势力的朋友来说,蔚来算是比较有代表性的一家,自然值得关注。

一、彭博预期中的业绩下滑

从目前的销量和整体布局上看,这次的业绩有可能得到一定的支撑。

先来看看机构对于业绩数据的预期吧。

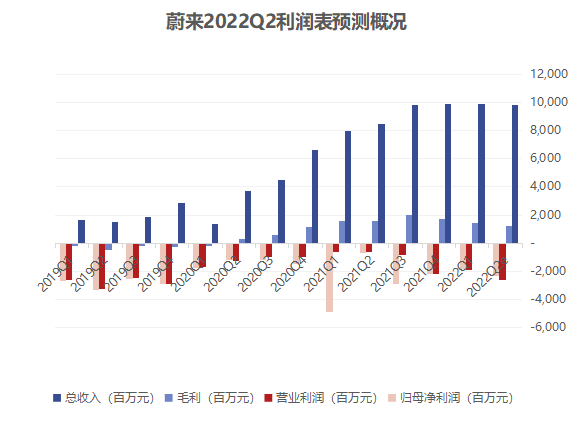

根据彭博综合多家券商的一致性预期,蔚来2022Q2营收将会达到98亿元,同比增长16.01%,但环比下降1.11%。

毛利方面,2022Q2蔚来毛利润将录得12.21亿元,同比减少22.42%,环比减少15.62%。毛利率同比从18.63%下降至12.36%,2022Q1毛利率为17.64%。

经营利润方面,彭博提供的一致性预期为26.38亿元亏损,亏损同比扩大245.57%,环比扩大20.51%。经营亏损率-25.94%,同比下滑16.9个百分点。

净利润方面,预计亏损会达到23.14亿元,亏损幅度同比进一步扩大251.01%,环比扩大26.79%。净亏损率为24.6%,下滑16.8个百分点,环比下滑4.84个百分点。

于是最终EPS预计录得-1.21元,同比下滑476.19%。

这四个项目的走势如下图:

很显然,除了营收,利润表再往下的其他数据,同比都在下滑。

但别着急,让我们慢慢展开分析。

二、经营状况解释下滑原因

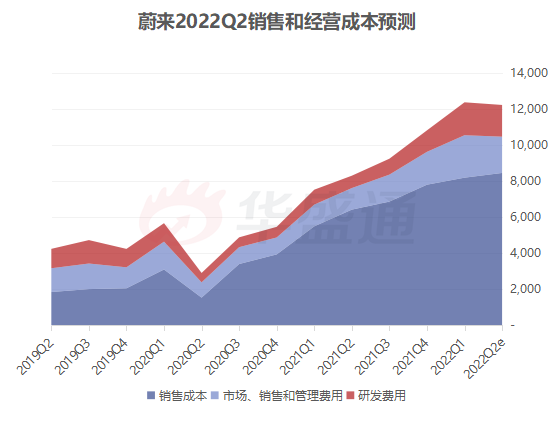

毛利润、经营利润下滑幅度非常大,净利率下滑幅度几乎与经营利润率相当。

因此可以得到两个基本判断:1)成本提升发生在销售、经营这两个环节;2)资产减值计提对于最终利润率影响相对有限。说白了就是原材料、零部件、经营成本在扩大。

让我们再看看这几项成本的情况。

首先是影响毛利润率的销售成本,预计增加25.9%至86.55亿元,占总营收的比例从去年同期的81.37%提升至88.33%。

其次是经营成本,预计增长62.9%至38.07亿元,占营收比重从27.67%提升至39.34%。而经营成本还要进一步拆开来看:

管理费用预计增加30.48%至19.54亿元,市场、销售和管理费用率从17.73%提升至19.17%;研发费用预计增加112.68%至18.79亿元,研发强度从10.46%提升至19.09%。

从绝对值上看,销售成本增加17.81亿元,销售和管理费用增加4.56亿元,研发费用增加9.96亿元。所以从销售到经营的链路上,85.89%的成本由销售成本、研发费用构成。其中销售成本占比为55.09%;研发费用占比为30.81%。

结合2022Q2的市场情况,彭博的一致性预期就解释得通了:

由于行业整体经营环境收到冲击,原材料成本大幅上涨,影响了毛利率;经营层面,蔚来大幅增加研发强度,影响了经营利润率。

三、已公开的情报:2022Q2交付超预期

不过最终的业绩结果,可能会更乐观一些。

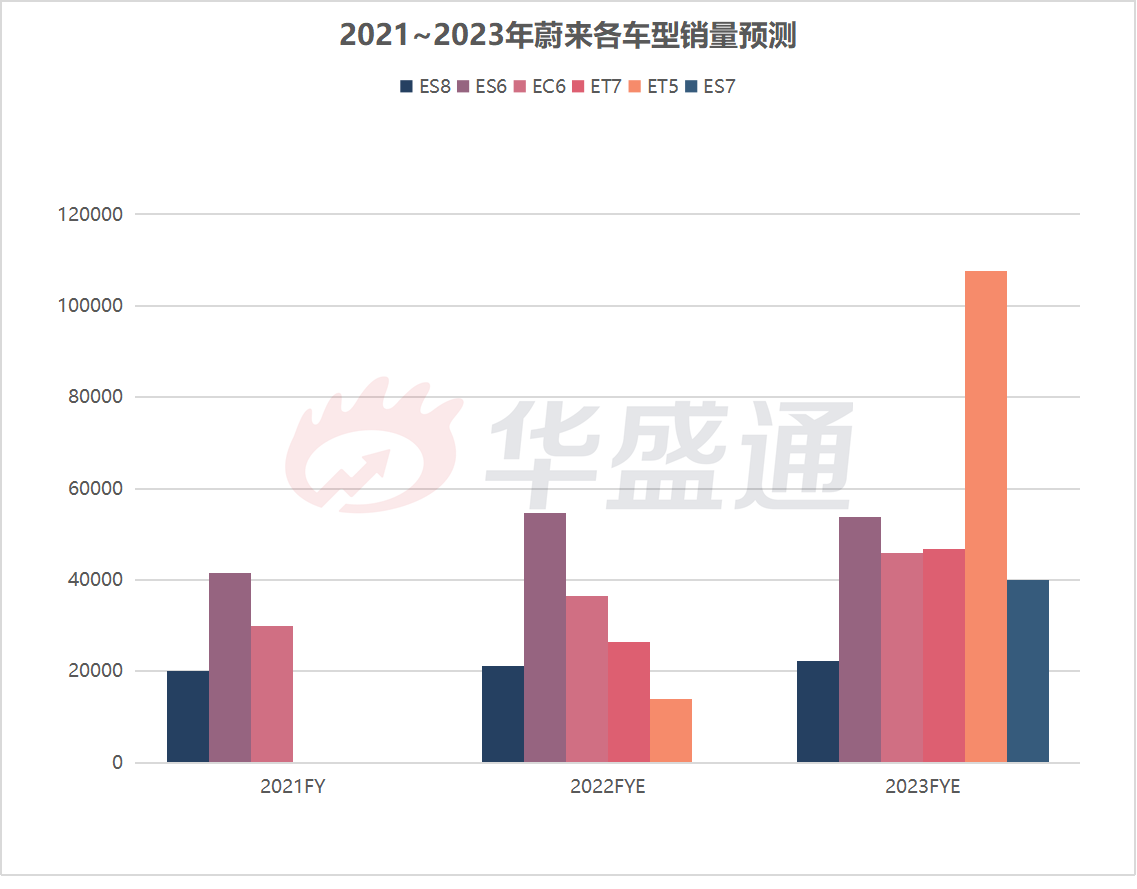

因为从已经公开的数据看,2022Q2的整车交付数据为25059辆,同比增长14.45%,环比下滑2.75%。而这一结果略高于彭博对该项的预期23901辆。

其中,彭博一致性预期低估了蔚来ES8、ET7两款车型的销量,高估了ES6、EC6的销量。这很有意思,因为ES8、ET7的价格带,要略高于ES6、EC6。

换言之,在基本面受冲击的时候,彭博的一致性预期低估了更贵车型的交付量。

但彭博有一点与蔚来自身的预测十分接近——ET5的销量。

2022Q1前瞻中,我们曾经写过彭博对ET5的预测。

由于这一车型的BaaS模式定价比目前最低的ES6还要低一个档次,处在目前新能源汽车中,豪华级别的主力价格带上,加上换电和服务体系沉淀,以及ET7、ES7展现出的、整车素质的大幅提升,ET5车型有望成为接下来蔚来的走量车型。

近日,成都车展举办期间,蔚来联合创始人、总裁秦力洪在2022蔚来站台上称:蔚来不对外发布订单数据,我们只公布交付数据,这是一种相对来说友好、透明的方式;但可以说的是,蔚来ET5的订单量非常大,远超我们预期。

秦力洪还表示,“为更直观的理解,近一年宝马3系正常时候一个月的销量大概在1.2万~1.5万辆。蔚来ET5的目标就是在此后的一年内超过它。”

四、数据中看见布局思路

受累于行业因素,彭博对蔚来业绩的预期,与小鹏、理想2022Q2已公布的业绩情况有几分相似:营收同比增加、环比减少;利润率环比减少。

小鹏汽车2022Q2实现营收74.4亿元,同比增加97.7%,环比下降0.2%,基本与销量形成的预期相符;但毛利率受电池价格影响承压,毛利同比增加80.4%至8.1亿元,环比却减少11.1%,毛利率环比下滑1.3个百分点至10.9%。

理想汽车2022Q2实现营收87.33 亿元,同比增加73.3%、环比减少8.7%;毛利率21.5%,同比增加2.6个百分点,环比减少1.1个百分点;归母净亏损6.18 亿元,环比降低6.07亿元,同比降低3.83亿元,归母净利率下降7.08%。

而且三家新势力的海外子公司或业务均会收到汇率的影响。

三家在思路上也存在一些差别。

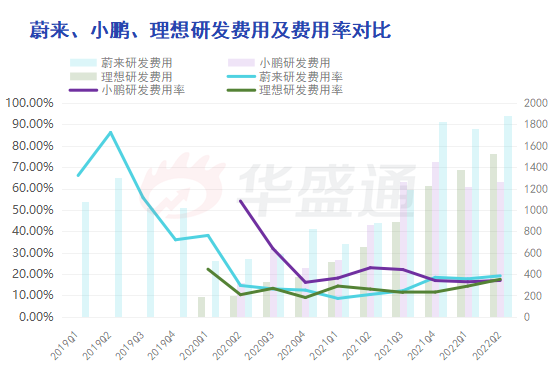

我们可以从研发费用方面谈起。2022Q2业绩显示,小鹏汽车研发费用率17.01%,研发费用12.65亿元,同比增长46.49%或4.01亿元。理想汽车研发费用率17.54,研发费用15.32亿元,同比增长134.4%或8.79亿元。

相比之下,2022年蔚来无论在研发费用的存量,还是增加幅度上,都更高一些。

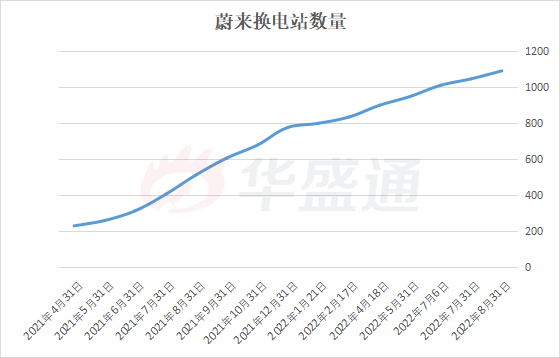

与2022年快速增加的研发费用相比,换电站的增速则是略有下降。

换电站是蔚来建立品牌认同的核心之一。

而相比2021年为增加换电站数量增加的资本开支,仅从最近蔚来在自研技术的密集发布上看,2022年似乎会将很大的力气用在技术研发方面。

中金公司认为,蔚来的NT2.0 蓄势待发,大众品牌有望带动中长期增量。

公司产品矩阵持续拓宽,现已初步形成8667四款SUV及ET7/5两款轿车的布局,在高端纯电市场的竞争力强,2024年更是计划通过全新子品牌进入到大众市场。

短期来看,2022年NT2.0强势的车型周期蓄势待发,有望带动销量逐步攀升。而中长期的全新大众品牌的量产,我们预计有望带动公司实现在底层的技术研发和充换电等服务体系上的规模效应。

自研电池及全栈自研智能驾驶NAD 也将成为下一个胜负手。

国盛证券表示,公司坚持在智能驾驶领域深度自研,预计公司将加大研发投入力度,在智驾领域加速探索。

东吴证券表示,蔚来在工业品维度核心技术全面布局,硬件搭载行业领先;在消费品维度利用圈层营销构筑壁垒,换电提高补能体验。预计蔚来将迎来进一步销量放量。

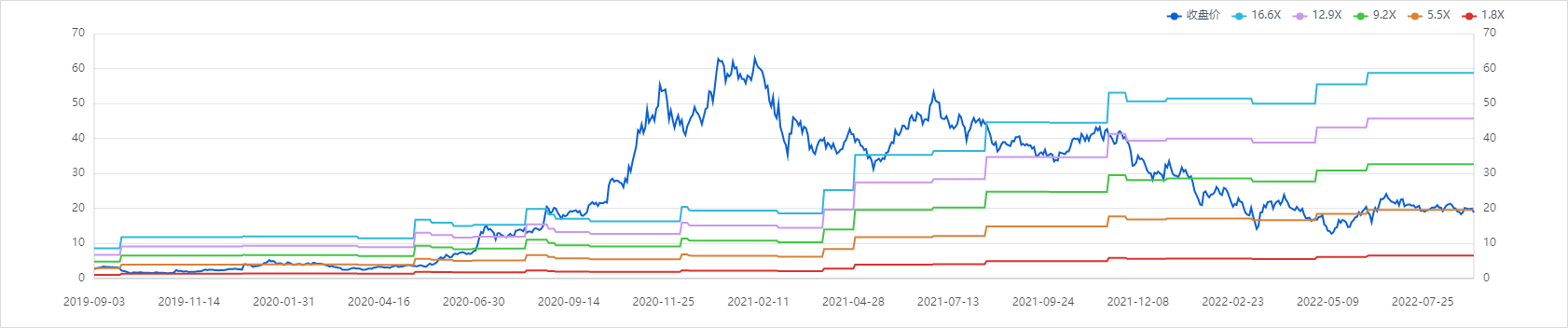

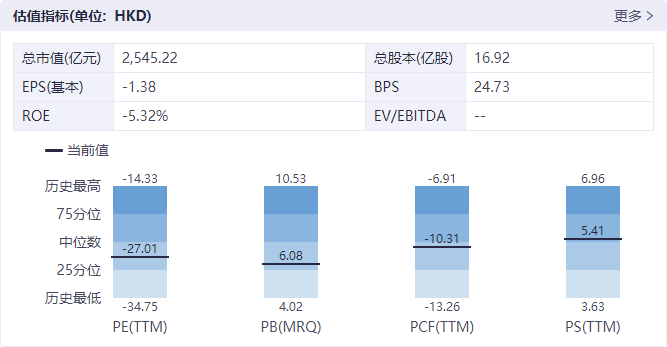

五、估值与风险收益比

目前美股蔚来所处的PS估值百分位并不是很高,但没有达到历史底部。

港股蔚来-SW的估值分位则相对高一些。

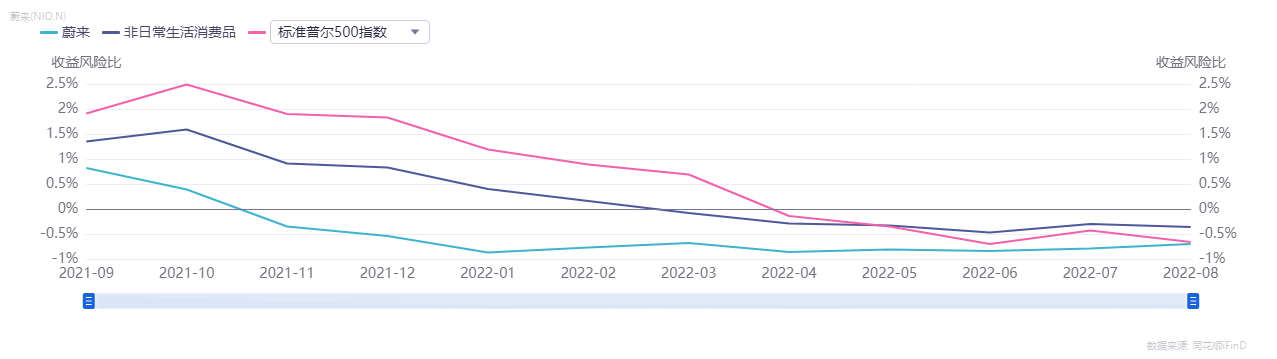

从波动和风险角度上看,美股蔚来的风险,已在过去下跌中得到释放。目前的风险与所在非日常生活消费品行业、标普500指数整体相近。

而港股没有明显信号。

不论美股或是港股市场,目前仍需要注意美联储加息造成的流动性收窄。

此前美联储主席鲍威尔就美国经济前景发表了演讲。鲍威尔演讲中明确表态,美联储不会被一两个月的数据所左右,当前美国的通胀形势仍然严峻,美联储必须继续加息。同时,鲍威尔直接反驳了货币市场对2023年下半年开始降息的定价。

华尔街分析师预计 “如果收益率飙升至 3.5%,那将震撼市场,对科技股来说尤其痛苦;如果达到 4%,整个股市将发生变化并重新调整。”

栏目简介

盛言牛熊:华盛通美港股观点类栏目,精选主流财经媒体和意见领袖评论。即时分析行情热点,揭示投资机会,纵论宏观大势。

作者简介

Monsieur Desmond,持证爬格子专员,重度历史和宏观er,现实中充实的司机、科技硬件盲目爱好者,市场风云变幻中,本着新闻批判精神,搬运严肃正经的财经观点。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。