编辑:Clovis135

21世纪20年代初,世界并不太平。

全球通胀、经济停滞、疫情冲击等诸多因素相互叠加。

6月7日,世界银行公布最新一期《全球经济展望报告》,预计2022年全球经济年增长率仅为2.9%,与去年5.7%的增长率以及世界银行1月预测的4.1%、4月的3.2%相比继续下降。世界银行还称,2023~2024年全球增长或徘徊在3%,未来几年将进入漫长的增长乏力、通胀高企时期,滞胀风险上升。

通胀上涨的情况下,全球央行一般的对策,往往是收紧货币政策。而此举通常会导致无风险利率的上行,将存在其他资产中的资金抽走,压低风险资产估值。这也是为何我们从2021年初开始,就看到了美联储加息阴云下,市场剧烈波动的原因。

在不确定性中寻找确定性,这是何尝不是我们希望实现的目标。但实现确定性的前提,首先是发现确定性存在的锚点。

一、从意大利面危机说起

最近几个月,社交媒体上的人们十分关心粮食和蔬菜。

比如来自英国的网友声称谷物价格上涨,现在有点后悔没有“深挖洞广积粮”。

英国的蓝V“全国教育联盟”表示,粮价蹭蹭往上涨,可是教育行业不“出粮”,是可忍孰不可忍。

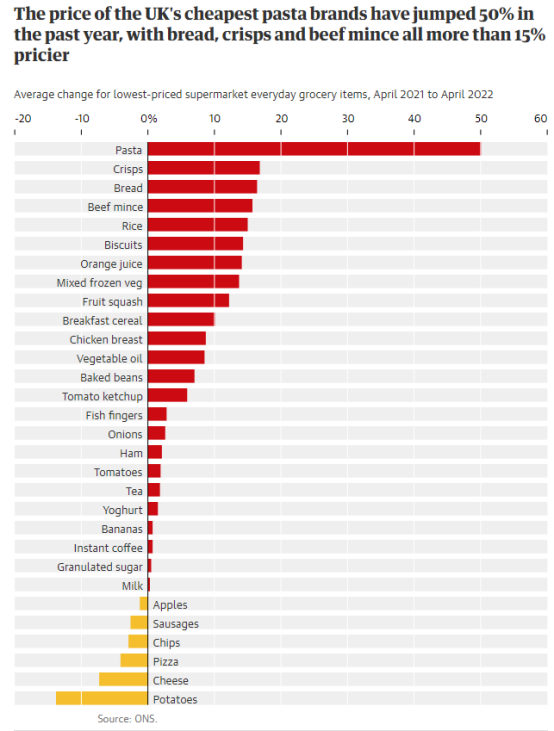

从英国统计局的数据来看,除了意大利面之外,2021年4月~2022年4月的1年时间里,多数食品价格也都在上涨。

2021.4~2022.4英国部分食品价格变动(来源:英国统计局)

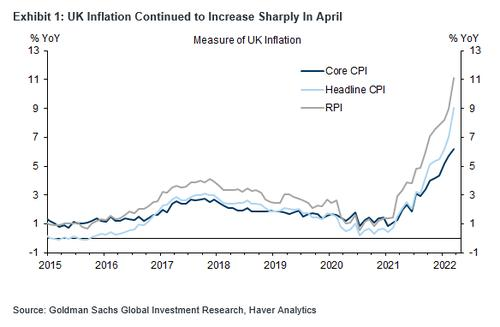

5月18日统计数据显示,受能源价格及食品成本迅速飙涨影响,英国 4 月 CPI 同比达到 9%,虽然没有达到预期的9.1%,但依然创下历史新高;环比上升2.5%,创1991年以来同比新高;零售物价指数环比升3.4%,创1980年4月以来新高。

英格兰银行预计今年通胀率将达到 10% 的峰值。

英国4月通胀形势(来源:高盛)

而不仅是在英国。

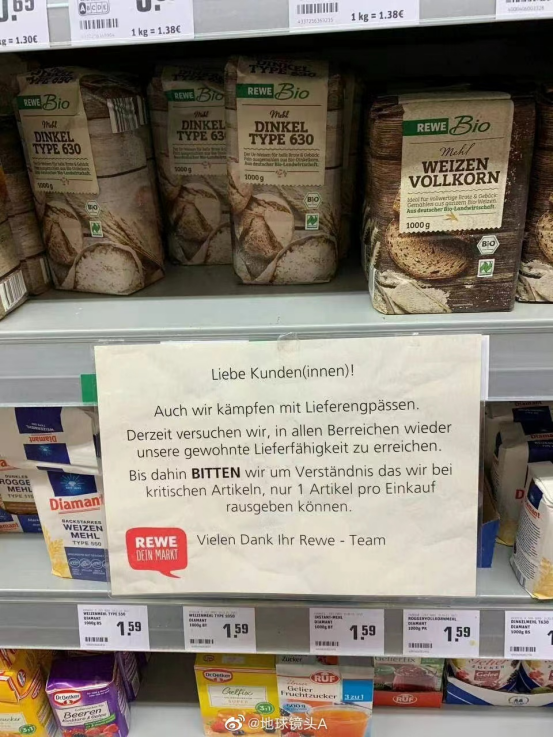

在英吉利海峡斜对岸的德国,粮食供应已经紧张到,一些超市开始试点“德国特色资本主义计划经济”了。

军事博主@地球镜头A 前几天搬运了一个有意思的照片:

“亲爱的顾客!

“我们也在与供应短缺作斗争。

“我们目前正在尝试在所有范围内恢复我们通常的运输方式。

“在此之前,我们要求您了解,对于关键商品,我们只能为每位客户限购一种产品。”

德国是欧元区的重要经济支柱。

欧元区的通胀最近也高到了天上。2022年6月1日消息,欧元区5月调和CPI同比8.1%,续刷记录新高,高于预期的7.8%,前值7.5%;环比上升0.8%,高于预期的0.6%。

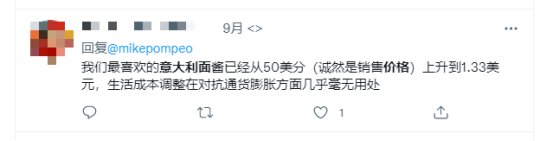

来自美国的网友也表示,不仅是意大利面,就连意大利面酱的价格也上涨了不少。

在这里做一个预告。

美国的CPI数据在北京时间今天(6月10日)晚上8点左右公布,届时我们将快速跟进,并推送相关机构的观点,以及他们对后市的预测。

由于通胀数据事关美联储加息节奏,而加息结构事关美国市场流动性,直接影响风险资产估值,所以关注美股市场的小伙伴请注意。

二、粮食危机有多远?

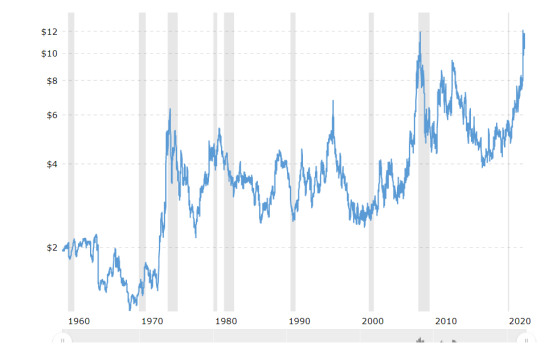

原本以为2020~2021年小麦价格累涨37.67%已经天下无敌了。没想到2022年初至今的涨幅比前两年还勇猛,年K显示涨幅达到了40%,年内最高涨幅甚至一度达到85%。

再一看1960年至今的每蒲式耳小麦价格,那是直接超过了2008年金融海啸期间的水平,比1970年代大滞涨期间的价格还高出不少。

每蒲式耳小麦价格(来源:macrotrends.net)

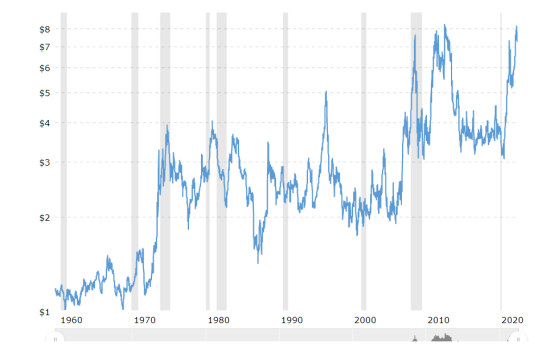

玉米价格的涨幅,近3年来也是直接翻了一番。

将观测尺度放大到1960年代至今,每蒲式耳玉米价格同样来到了一个历史高位,与2008年金融海啸期间的水平相当。

每蒲式耳玉米价格(来源:macrotrends.net)

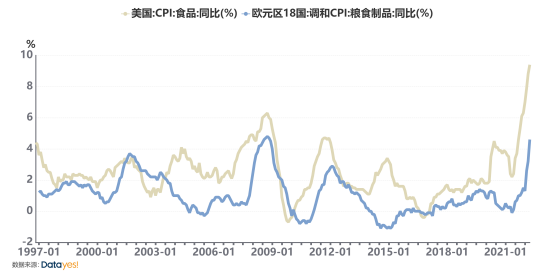

CPI层面,眼下美国的数据则比金融海啸期间更高。

美国、欧元区食品价格(来源:萝卜投研)

面对眼下粮食价格的高企,人们难免提出这样的问题:这一次是不是真的会产生粮食危机?如果会的话,我该怎么应对?

首先以史为鉴。

让我们看看粮食危机爆发的时候,世界上都发生了什么。

1947~2022年CRB现货指数:食品(数据来源:同花顺iFind)

我们跟踪1947年(二战后)至今的CRB食品指数,并标记出了几次食品价格急剧上涨的时期,如上图。

从左到右,此前的5次上涨分别处于以下时代背景:

1. 气候异常+中东战争+石油危机+美国大滞涨+伊朗政变+两伊战争+第二次石油危机

2. 伊拉克战争

3. 次贷危机引发的金融海啸,生物燃料概念崛起

4. 气候异常+欧债危机

5. 俄罗斯经济危机

从中提取出几个关键词:

1) 能源危机

2)地缘政治危机

中东、俄罗斯的石油出口,对国际油价有着显著的影响。

而油价直接关系到全球商品运价。当这两个石油产地出现地缘政治危机、经济危机的时候,能源价格暴涨推动食品价格上涨。

3)经济危机

这里的传导机制比较复杂,简单说几个。

比如,经济危机之下全球经济不景气,公司缩减产能,粮食生产或出现阻滞。

又比如,经济危机也直接影响各国粮食政策。粮食是经济的下限,经济危机期间出于保障粮食安全、社会稳定的考虑,会大量增加粮食进口,加剧挤兑。

同时,充裕的流动性下,对风险资产估值见顶出现一致性判断,资金流向商品,包括粮食在内的大宗商品将开启一波上涨行情。

美国GDP与食品价格、核心CPI(数据来源:萝卜投研)

4)自然条件

极端天气、病虫害、疫情等原因,直接关系到粮食产量。

三、通胀水平依旧可控,中国资产受到青睐

中国市场的情况则好得多。

今天(6月10日)中国市场5月CPI、PPI数据公布。2022年5月份,全国居民消费价格CPI同比上涨2.1%,环比下降0.2%。换句话说,尽管4~5月份收到了疫情冲击,中国CPI仍旧得到了很好的控制。

安信证券认为,CPI的总体下降,是由于猪价、油价上行和鲜菜价格下行将对冲物价水平。

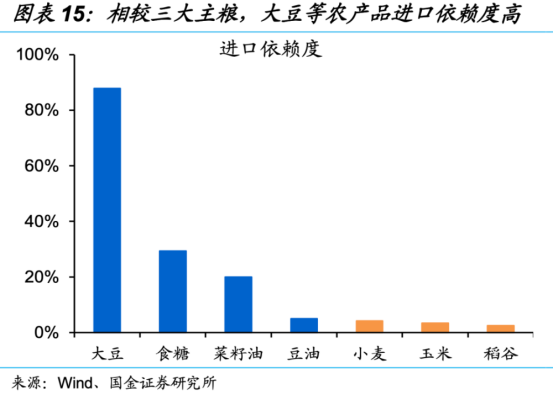

东吴证券指出,内主粮自产自足,谷物进口依赖度低于10%,受海外价格影响有限。大豆、油料依赖进口,其中大豆进口占比超80%,全球粮价上涨可能导致输入性通胀。

中国各类农产品进口依赖度(数据来源:国金证券)

粮食在中国CPI 篮子中占比仅2%,粮价对CPI 影响有限,但玉米、豆粕作为饲料推升养猪成本进而影响猪肉价格,肥料价格走高对蔬菜、水果等更广泛的食品价格产生影响。

东吴证券进一步指出,下半年国内粮价是否上涨取决于:秋汛对去年秋冬种的影响;疫情对今年春播的影响;气候、疫情防控对今年夏收的影响。关注陕西、河南夏收季高温,山东、河北6 月下旬雨季提前;疫情防控限制返乡收割。

不过高层充分重视粮食安全,政策持续加码种业振兴、农业现代化或成投资主线。

而眼下,低通胀风险,至少说明中国市场的无风险利率不会像欧元区和英国一样,被史诗级的通胀推着上涨。

于是股票债券等资产的估值也得到了支撑。

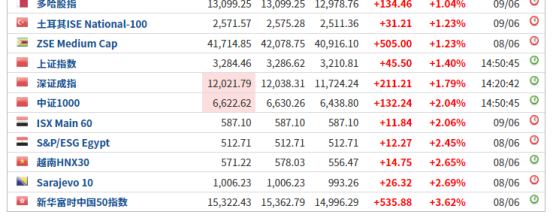

中国三大股指和新华富时中国50指数昨晚逆势上涨。

北京时间6月10日全球股指(数据来源:英为财情)

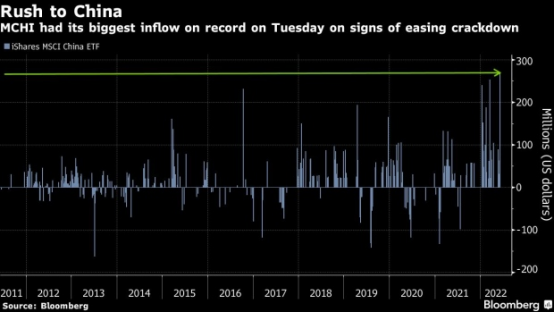

iShares安硕MSCI中国ETF $MCHI 也突然被投资者爆买,单日买入金额刷新了该基金2011年成立以来单日资金流入的最高纪录。

随着中国资产的持续大涨,该ETF本周的累计涨幅接近7%。

iShares MSCI中国ETF(数据来源:彭博)

四、一些题外话:今天物价数据中的另一条上涨逻辑

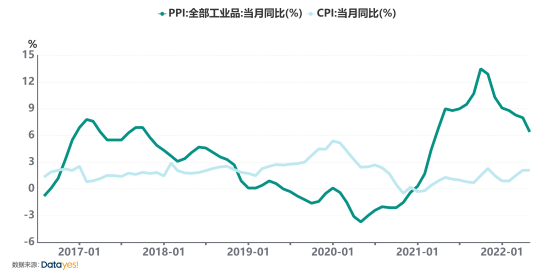

与此同时,CPI与PPI的剪刀差正在收窄。

5月的全国工业生产者出厂价格PPI同比上涨6.4%,环比上涨0.1%。安信证券认为,PPI的回落是由于工业品价格小幅回落对冲油价上涨。

有意思的是,CPI、PPI两个指数剪刀差收窄的同时,都在下降。

中国5月CPI、PPI剪刀差缩窄(来源:萝卜投研)

此前PPI上涨而CPI稳定的现象,说明制造业受到上游原材料成本上涨拖累,毛利率可能承受压力。而这一压力又无法向消费端传导。所以眼下的整体情况是,制造业成本不仅有下降的趋势,而且二者的剪刀差仍旧没有传导到消费端。

此前制造业吞下了大部分成本,可能影响利润率水平,进而压抑其估值。而如果在后续能够确立成本回落的趋势,则市场显然又需要给这类资产重新定价了。

6月10日沪深两市涨幅前10板块(来源:华盛通)

今天中国还公布了M2货币供应和社融数据。

经济在发展的情况下,蛋糕不断做大,带来资本收益增长的可能性。因而社会面对经济增长预期越高,就越有可能通过借贷方式筹集资金,以求抓住经济增长带来的基于。因此,融资数据的其中一个重要意义在于,从借贷数据中反映市场对于经济走势的信心。

中国5月社会融资规模增量2.79万亿元,预估为2.03万亿元,因而远超出预期;M2同比增速升至11.1%,保持在今年以来较高区间。

接下来,我们更应该密切关注6月份疫后的CPI+PPI,以及M2+社融。

两组数据交叉印证下,我们将看到一些方向性的东西,尤其在2022H2稳增长的强大决心面前,后面怎么走对于资产的估值十分重要。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。