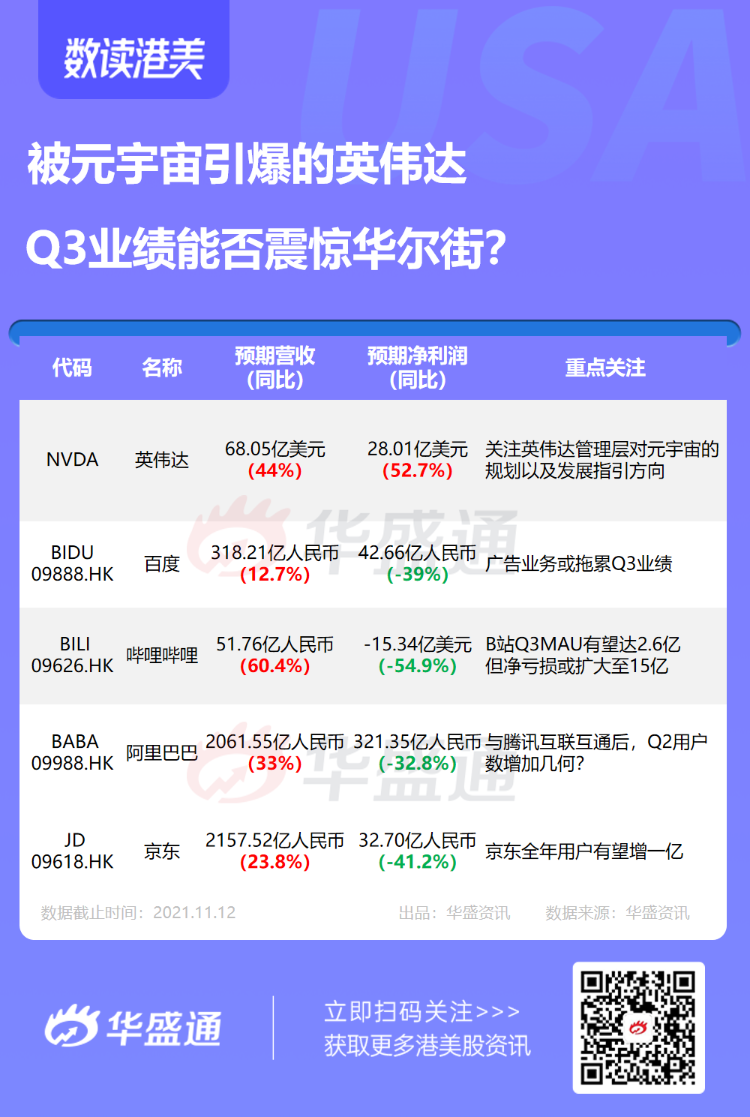

下周港股美将迎来重磅科技财报周,其中市场焦点主要在英伟达、B站、百度、哔哩哔哩、阿里巴巴等明星科技股。

话不多说,咱们直接看看彭博对这些公司的最新财报预期吧。大家最期待哪家公司的财报呢?

英伟达 $NVDA :被元宇宙引爆的英伟达,Q3业绩能否震惊华尔街?

英伟达财年为每年的2月1日至第二年的1月31日,最新披露财报所属2022财年Q3财报(8月-10月),将于11月17日美股盘后发布。

据彭博分析师预期,2022年Q3英伟达的营收为68.05亿美元,同比增长44.0%;调整后净利润为28.01亿美元,同比增长52.7%;调整后每股收益为1.109美元。

英伟达的主营业务为游戏和数据中心这两个核心业务。其中,数据中心业务营收已经连续9个季度保持增长,不断创下新高。东吴证券统计的历年财报数据显示,自2016年以来,英伟达数字中心服务营收曾连续7个季度录得100%以上的增长。

回顾英伟达2022财年第二季度财报(5月-7月)。财报显示,营收达到创纪录的65.1亿美元,同比增长68%。其中,游戏业务营收30.6亿美元,同比增长85%,数据中心业务收入为23.7亿美元,同比增长35%。此外,英伟达在财报中指出,汽车业务、专业可视化平台服务的营收也都在持续增长,后者更是创造了历史巅峰。

目前,英伟达的第三财季公布在即,从半导体市场大环境以及相关客户的表现来看,英伟达能否交出一份满意答卷呢?

分业务来看,数据中心业务方面,彭博分析师预计,英伟达在数据中心领域或继续保持强势增长,不断增长的数据中心业务组合可能有助于第三季度毛利率达到约 67 %。彭博分析师还表示,即将对 ARM 的收购可能会大幅扩大其客户群和可寻址市场。

游戏业务方面,英伟曾多次表示,游戏业务的收入能保持强劲增长,得益于GeForce GPU的稳定销量。

元宇宙方面,根据彭博社的分析,全球元宇宙市场规模预计将在2024年达到8000亿美元,年复合增长率达13.1%。英伟达创始人兼CEO黄仁勋表示,在NVIDIA平台的支持下,英伟达正在创造从自然语言理解和推荐系统,到自动驾驶汽车和物流中心,再到数字生物科学和气候科学的元宇宙世界。

富国银行将英伟达目标价从245美元上调至320美元。该行给出的原因是英伟达将是元宇宙的入口硬件。此外,分析师Aaron Rakers表示,以Omniverse为基础的元宇宙业务,能为英伟达在未来5年带来营收上的大幅增长,以及无可比拟的人才吸引力——预计将有多达2000万名设计师和工程师投入Omniverse系统的怀抱。

投资者或许会习惯性的关注游戏业务与数据中心业务,但是这一季财报更应该关注英伟达管理层对元宇宙的规划以及发展指引方向。

百度财年为每年的1月1日至12月31日,最新披露财报所属2021年Q3财报,将于11月17日美股盘前发布。

据彭博分析师预期,2021年Q3百度的营收为318.21亿人民币,同比增长12.7%;调整后净利润为42.66亿人民币,同比下滑39%;调整后每股收益为12.205人民币。

分业务来看,业绩方面,中信建投预计百度2021Q3收入310亿元,同比增长10%,百度核心收入240亿元,同比增长12%。分板块看,其中属于百度核心的广告业务预计将收入187亿元,同比增长2%,百度云预计收入将继续保持强劲的高速增长,同比增长64%达35亿元,爱奇艺预计收入同比增长3%至74亿元。

广告业务方面,由于三季度经济的疲软,百度的广告业务可能会受到影响。彭博预测,第三季度和第四季度的广告销售将分别增长 5 %和3.6%,而第一和第二季度分别增长 27 %和17.8%。虽然智能云业务和自动驾驶业务等其他细分市场的收入可能在下半年保持快速增长,但广告业务放缓的拖累(占收入的三分之二)可能会拖累未来几个季度的销售增长。

智能云业务方面,根据 canalys 数据,二季度百度云收入增长 70%,是国内增长最快的云厂商之一,中信证券预计3Q-4Q季度云计算集中交付带来的收入改善机遇。中信建投也看高百度云计算的成长空间,预计百度云收入将继续保持强劲的高速增长,预计同比增长64%达35亿元。

智能驾驶业务方面,“萝卜快跑”发布,让自动驾驶商业化落地进程加快。根据 HIS 的预测,2030 年百度 Apollo 自动驾驶服务整体搭载量和市场规模可达到 38%左右。中信证券认为,智能汽车业务的积极进展有望为公司带来较大的估值弹性。

其他业务方面,百度是爱奇艺的控股股东,拥有53%以上的股权。因此爱奇艺的任何风吹草动都可能的会对百度股价造成影响。据彭博分析师预期,2021年Q3爱奇艺的营收为75.99亿人民币,同比增长5.7%;调整后净利润为-16.32亿人民币,同比下滑39.8%;调整后每股收益为-1.996美元。

更多阅读:财报前瞻 | 百度广告业务或拖累Q3业绩,分析师纷纷发出警告

哔哩哔哩财年为每年的1月1日至12月31日,最新披露财报为2021年Q3财报(7月-9月),将于11月17日美股盘前发布。

据彭博分析师预期,2021年Q3B站的营收为51.76亿人民币,同比增长60.4%;调整后净利润亏损15.34亿人民币,同比下滑54.9%,环比亏损扩大4.12亿人民币;调整后每股收益为-4.099人民币。

分业务来看,业绩方面,国海证券预计21Q3广告业务实现营收12.04亿元,同比增长116%,环比增长15%;电商业务实现营收 7.03 亿,同比增长 70%,环比增长 22%。

用户方面,三季度暑期为哔哩哔哩传统用户旺季,投资者可关注流量增长情况。根据 QuestMobile 数据显示,哔哩哔哩3季度月均MAU达 16,357 万,同比增长 49%,环比增长 10%;季度日均 DAU 达 4,841 万,同比增长 43%,环比增长13%,流量保持快速增长势头。兴业证券预计哔哩哔哩Q3MAU将达 2.56 亿,同比增长30%。

社区粘性方面,除用户快速增长外,B 站用户健康度同步提升。根据QuestMobile 数据显示,哔哩哔哩 3 季度人均单日使用时长达 93 分钟,同比增长7%,环比增长 5%;季度人均单日使用次数达 14.8 次,同比增长 15%,环比增长10%。人均单日使用次数与抖音差异(15.4 次/日)正快速收窄。

游戏业务方面

- 独代与自研游戏

- 21Q2季度上线的3款游戏将为第三季度带来收入增长。其中《机动战姬:聚变》、《刀剑神域黑衣剑士:王牌》均在上线首日登上 iOS 游戏同类别畅销榜前三,而《坎特伯雷特公主与骑士》上线至今总体维持在 iOS 冒险类游戏畅销榜 TOP10,热度不减。

- 中信证券预计Q2公司上线的3款新游将为Q3游戏收入贡献稳健支撑。此外,8月4日哔哩哔哩发布16款新游戏(6款自研,10款独代),有望在中期为B站游戏业务贡献动能。

- 联运游戏

- 21Q3上线了两款极具话题热度的游戏,未来收益可观。2021年9月8日《哈利波特:魔法觉醒》火热上线,首日登顶 iOS 游戏畅销榜,并在 9 月维持在该榜单TOP3,相关话题霸占微博热搜12个位置,总阅读量超过10亿次。

- 广告及电商业务方面。哔哩哔哩管理层认为,由于用户根据自己的需要重视相关内容,实际上会关闭推荐算法的用户数量有限,公司完全符合内地游戏或直播业务中对未成年人保护要求,料监管收紧对收入影响不大。

更多阅读:财报前瞻 | B站Q3MAU有望达2.6亿,净亏损或扩大至15亿

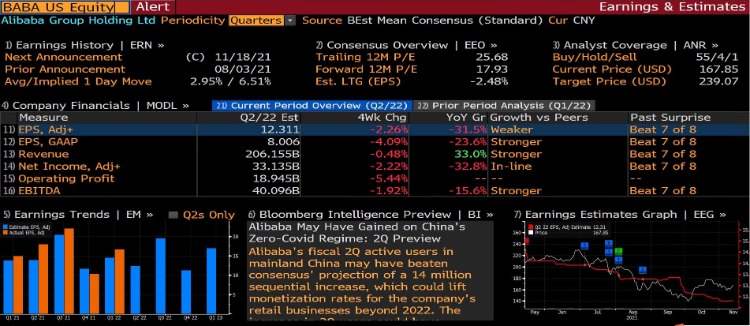

阿里巴巴财年为每年的4月1日至第二年的3月31日,最新披露财报所属2022财年Q2财报(7月-9月),预计于11月18日美股盘前发布。

据彭博分析师预期,阿里巴巴2022财年Q2营收为2061.55亿人民币,同比增长33%;调整后净利润为321.35亿人民币,同比下滑32.8%;调整后每股收益为12.311元人民币。

分业务来看,电商业务方面,三季度(7月-9月)受暴雨及疫情等因素影响,实物电商总体增速放缓。中信证券预计9月季度公司核心电商 GMV 同比增长8%、客户服务收入同比增长8%。淘宝特价版、淘菜菜、本地生活等业务的投入规模环比加大,将影响利润释放,预计 9 月季度核心商业 EBITA 利润将下滑。

阿里云业务方面,头部大客户流失及教育行业影响依然存在,未来政企业务拓展将成为业绩增长主要驱动。中信证券预计9月季度阿里云增速仍有所放缓,头部客户及教育行业政策冲击依然存在。广发证券预期云计算收入同比增长25%。除去已持续两个季度的大客户变动因素,认为在线教育行业的变化可能对阿里云的部分客户产生不利影响,云计算收入增速存在环比下降的可能。

创新业务,创新业务投入加大,建议关注下一代科技布局及进展。中信证券预计达摩院、高德等创新业务的短期亏损将加大,也将带来一定的EBITA增长压力。但从产品及经营角度,看到以智能机器人“小蛮驴”为代表的新兴产品取得快速进展。

汇丰预计,天猫实体商品GMV将同比增长8%,而核心电商业务的客户管理收入(CMR)则预期下降7%,主要由于在疫情影响下,消费呈放缓状况,加上各地电力短缺,预期9月零售市场疲软,估计基于市场表现的核心商务收入增长将减慢至7%。

更多详情:财报前瞻 | 与腾讯互联互通后,阿里Q2用户数增长能否有惊喜?

京东财年为每年的1月1日至12月31日,最新披露财报所属2021财年Q3财报,将于11月17日美股盘前发布。

据彭博分析师预期,2021年Q3京东的营收为2157.52亿人民币,同比增长23.8%;调整后净利润32.70亿人民币,同比下滑41.2%;调整后每股收益为2.056人民币。

业绩方面,东方证券认为消费景气下行背景下,预计京东在2021年Q3实现营收2136亿元,同比增长22.6%。

根据国家统计局数据,2021年7/8/9月社零同比增速分别为 8.5%/2.5%/4.4%,实物商品网上零售同比增速分别为11.0%/5.1%/10.1%。宏观经济疲软导致消费需求疲弱,叠加全球供应链短缺和限电导致供给不足,供需两端承压整体消费景气度下行。

从分类业务来看,东方证券认为京东商品收入仍将保持稳健增长,京东京东主力品类格局优于整体大盘,预计Q3带电品类收入1101亿元,同比增长18%;日百品类收入734亿元,同比增长26.5%。

服务收入方面,预计京东Q3平台服务收入为160亿元,同比增长29.1%,物流及其他服务收入为141亿元,同比增长34.7%。

用户方面,预计京东用户高增长维持,全年增长1亿目标可见性强。根据第三方研究机构QM数据,京东APP 7/8月的MAU分别同比增长5762/5919万至3.34/3.66亿,DAU分别同比增长1485/1655万至6915/8039万。

新业务京喜拼拼带来新增佣金收入,物流业务对外开放后仍处于较快发展时期。借助京喜及微信流量持续转化,预计京东用户数将保持快速增长,2021年底有望超过5.8亿。

不过预计新业务投入在中短期内仍将对利润造成一定影响。兴业证券采用DCF和SOTP法进行估值,最新目标价为350.8港元,较现价有16%上涨空间。

更多阅读:财报前瞻|市值修复2000亿!公募一哥增持的京东Q3会有惊喜么?

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。