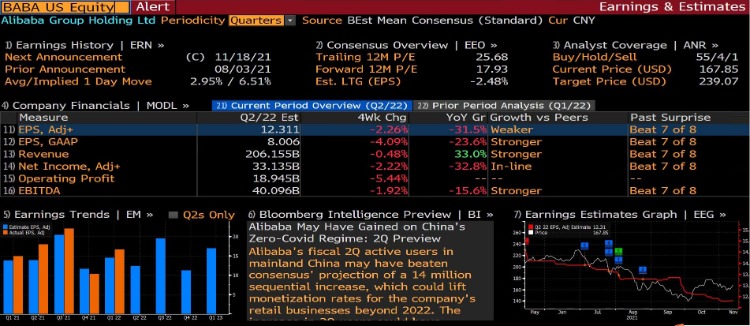

阿里巴巴财年为每年的4月1日至第二年的3月31日,最新披露财报所属2022财年Q2财报(7月-9月),预计于11月18日美股盘前发布。

据彭博分析师预期,阿里巴巴2022财年Q2营收为2061.55亿人民币,同比增长33%;调整后净利润为331.35亿人民币,同比下滑32.8%;调整后每股收益为12.311元人民币。

据彭博分析师预计,阿里巴巴2022财年Q2在中国大陆的活跃用户增加可能超过了普遍预期的1400万,Q2用户的增加可能是由于新冠疫情反弹下对居民流动性的限制,促使更多人转向在线消费。

财报显示,阿里2022财年Q1营收2057.4亿元,同比增长34%,净利润434.4亿元,同比下降8%。截至2021年6月30日季度,阿里巴巴生态体系全球年度活跃消费者达到了11.8亿,较上一季度增加4500万,其中有9.12亿消费者来自中国市场。

关于阿里的电商业务如何?阿里云业绩增速还能都保持高增长?新业务发展的怎么样?让我们细细往下看。

预计Q2财报低迷,是黎明前的黑暗?

受到新冠疫情及洪灾影响下,内地宏观经济疲软,令消费增长放缓、集团对新业务投资影响下,海通国际预计阿里2022财年第二季度营收同比增长32%至2040亿元;核心商务同比增长9%,CMR同比增长8%。

经调整后EBITA同比下降19.7%至331亿元,核心商务经调整后EBITA同比下降16.7%至383亿元,公司对新业务的投资持续增加。根据预测,第二季度经调整后净利润为340亿元,低于彭博预期6.5%,对应净利率为16.9%。

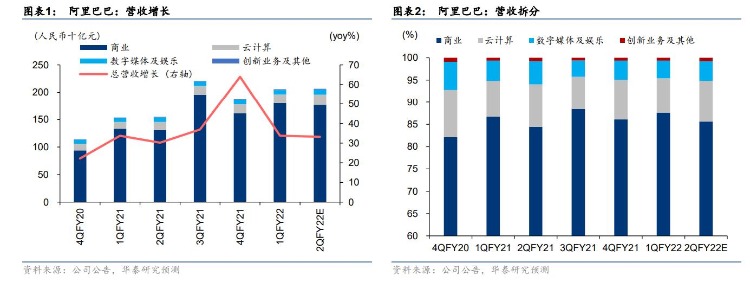

华泰证券预计阿里巴巴第二财季收入同比增长 33.2%,达到人民币 2066 亿元,其中核心商业、云计算、数字媒体及娱乐(DM&E)业务收入同比分别增长 35.1%、27.5%和 13.6%。

电商业务

上一季度的财报显示,截至2021年6月,阿里巴巴中国零售市场的移动月活用户(MAU)达到了9.39亿,较上一季度再增加1400万。其中,淘特年度活跃消费者增长至超1.9亿;闲鱼平台本季度移动月活跃用户超过了1亿。

对于三季度(7月-9月),受暴雨及疫情等因素影响,2021年7-8月实物电商总体增速放缓,中信证券预计9月季度公司核心电商 GMV 同比增长8%、客户服务收入 同比增长8%。淘宝特价版、淘菜菜、本地生活等业务的投入规模环比加大,将影响利润释放,预计 9 月季度核心商业 EBITA 利润将下滑。

①GMV方面

9月季度受暴雨、疫情影响,服装、家装等非必选消费品类受冲击加大,叠加电商竞争加剧,预期阿里巴巴核心电商业务收入利润两端将承受较大压力。此外,统计局数据显示7-8月实物网购同比分别增长11.0%、5.1%,整体景气度较低。

中信证券预计9月季度公司核心电商业务GMV同比增长8%。商业化方面,预计公司客户服务收入(CMR)货币化水平保持稳定,9月季度CMR同比增长8%。

值得注意的是,互联互通、个人信息系保护法等政策可能使巨头之间的连接、体系内的流量共享方式发生一定变化,但政策的进一步细化、落地执行结果尚需观察。广发证券认为互联互通将对阿里的用户数产生积极影响。

②新业务方面

广发证券预期商业板块战略型业务亏损额度环比放大29亿元至亏损169亿元,主要由于淘特和社区电商板块增加投入。

根据QM数据,淘特APP 7-8月DAU环比分别增长290万、248万,MAU分别增长4152万、799万(8月达到1.6亿)。盒马集市小程序MAU自6月的1782万增长至8月的2664万。9月社区电商业务再度进行了“淘菜菜”品牌升级,后续或有配套营销投入;参考美团优选等竞争对手的投入变化曲线,广发证券认为下半年阿里社区电商业务的亏损将呈放大趋势。

值得注意的是,中信证券则认为过往阿里社区电商业务较为分散,伴随着淘菜菜的整合,未来流量及其他相关资源的分配将更为聚焦,高鑫零售、淘特、盒马、阿里数字农业和菜鸟等整套阿里供应链体系都能为淘菜菜提供强劲保障。

③EBITA方面

尽管淘宝特价版、社区团购业务的迅猛增势,但是华泰证券预测整体调整后EBITA为人民币306亿元,同比下降25.6%,对应调整后EBITA利润率 14.8%,同比下降11.8个百分点,主因受以下领域的投资影响:1)中国零售市场多应用投资,以扩大用户群;2)本地生活服务业务拓展;3)国际业务投资。

阿里云业务

云业务方面,头部大客户流失及教育行业影响依然存在,未来政企业务拓展将成为业绩增长主要驱动。高点以来阿里巴巴股价跌超50%,较大部分反映了市场对于公司短期基本面的悲观预期。中信证券预计9月季度阿里云增速仍有所放缓,头部客户及教育行业政策冲击依然存在。

广发证券预期云计算收入同比增长25%。除去已持续两个季度的大客户变动因素,我们认为在线教育行业的变化可能对阿里云的部分客户产生不利影响,云计算收入增速存在环比下降的可能。

创新业务

创新业务投入加大,建议关注下一代科技布局及进展。

中信证券预计达摩院、高德等创新业务的短期亏损将加大,也将带来一定的EBITA增长压力。但从产品及经营角度,看到以智能机器人“小蛮驴”为代表的新兴产品取得快速进展。

根据达摩院自动驾驶负责人王刚透露,“小蛮驴”发布1年间,车队规模超过200量,配送订单已超100万,并预计三年后将车队扩容至10000量,配送订单达到日均100万单,实现产品化和规模化。认为,阿里巴巴在自动驾驶、量子计算、芯片、人工智能等多个前沿技术研究领域均有布局及投入,尽管短期较难体现为业绩上的增量,但将持续提升公司长期核心竞争力及数字经济体价值。

更多机构观点

汇丰研究发布研究报告称,维持阿里巴巴“买入”评级,目标价由244港元降至221港元。预测第二财季收入将同比增长31%至2030亿元人民币,调整后EBITA估计同比下跌30%。

该行预计,天猫实体商品GMV将同比增长8%,而核心电商业务的客户管理收入(CMR)则预期下降7%,主要由于在疫情影响下,消费呈放缓状况,加上各地电力短缺,预期9月零售市场疲软,估计基于市场表现的核心商务收入增长将减慢至7%。汇丰研究预期,在顶级客户国际业务流失下,云收入增长将放缓至26%,而菜鸟收入增长也由于欧盟新增值税措施影响,或放缓至30%。

瑞信发布研究报告,维持阿里巴巴“跑赢大市”评级,下调2022-24财年每股盈利预测4%至6%,并将电商EV/EBITA预测由13倍降低至10倍,目标价由218港元下调至186港元。

瑞信预期第二财季营收将同比增长32%至2040亿元人民币,经调整EBITA预计同比下跌22%,主要由于期内投资力度加大,以及低利润率业务收入占比提升。瑞信表示,消费放缓和竞争加剧下,阿里长期投资增加,利润率可能面临压力,未来将关注社区团购及淘宝聚划算等新业务,以及平台互联逐步推出对GMV及用户量增长的支持作用。

高盛发布研究报告称,维持阿里巴巴“买入”评级及确信买入名单,目标价由295港元降至246港元,相当预测2023财年综合市盈率21倍。

该行估计,公司2022财年第二财季在此基础下,预期收入增长为33%。同时公司以倍数减少其投资数字,以建设一个更开放经营环境的应用程式。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。