编辑:Desmond

美联储加息压力下,日元和韩元正遭受巨大冲击。

8月份CPI数据提升了美联储通过进一步加息抑制通胀的预期,资金回流美国市场,而外围市场的货币、非美元计价的金融资产遭到抛售。

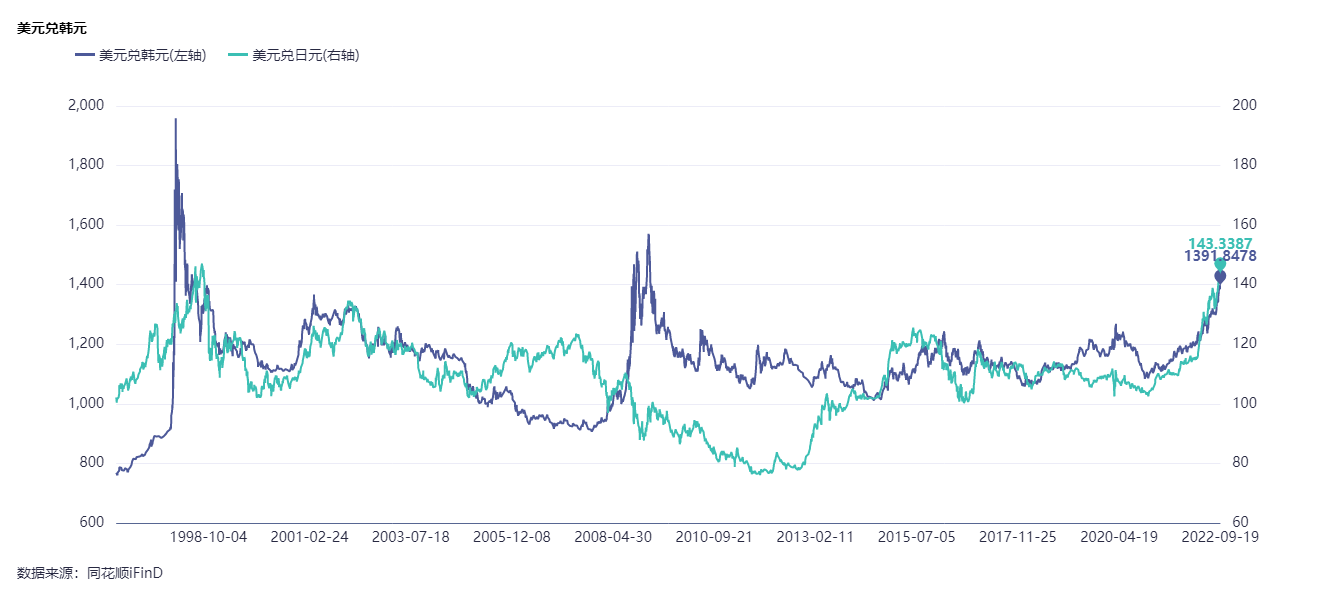

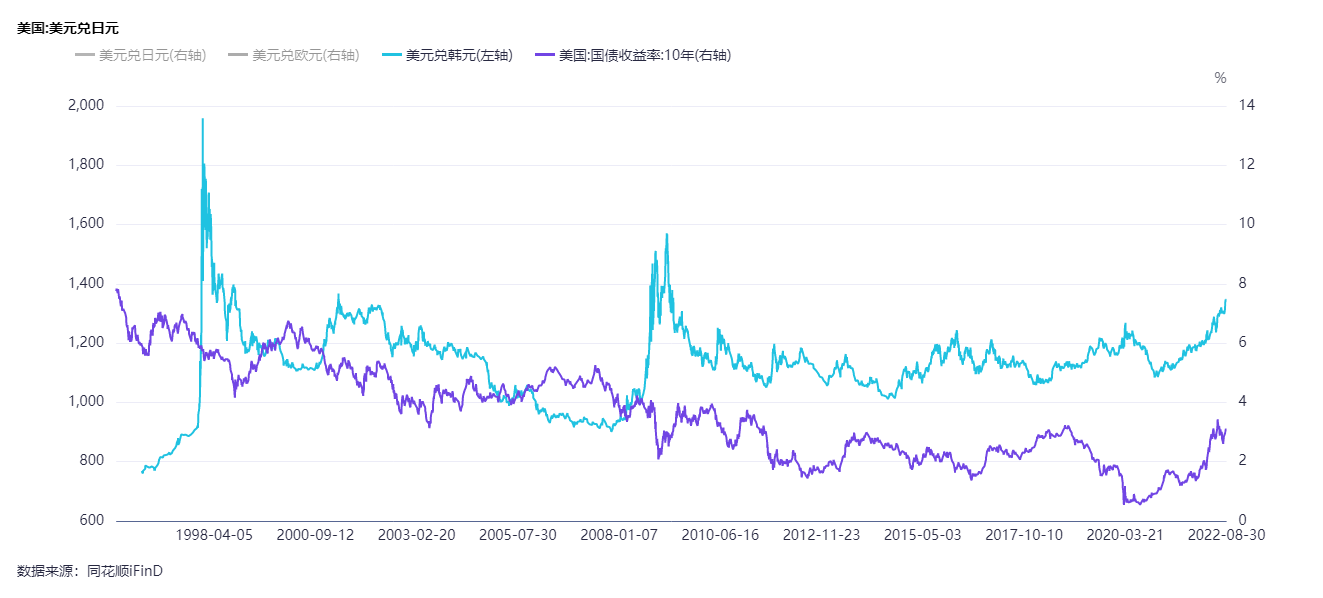

日韩两国货币收到的冲击尤甚。截至今天,美元兑日元汇率已经来到了1:144附近,上一次日元如此弱势还是在亚洲金融危机期间;美元兑韩元则来到了1:1390附近,上周曾一度达到1:1400的重要心理关口,达到2009年3月以来的最低水平。

一、市场预期日韩货币进一步下跌

利差等因素造成的下跌预期吸引了做空资本。

针对日元做空,美国商品期货交易委员会(CFTC)的数据显示,对冲基金上周增加了18836份日元净做空合约,为今年3月以来的最大增幅。另据韩国交易所披露的数据,截至8月29日,今年来韩国KOSPI指数的卖空交易中,外国投资者的占比约72%。

英为财情的技术指标分析也显示美元兑日元指数目前的结果是“强力买入”。

另一方面,机构对于日元、韩元进一步下跌预期的表态也比较明确。

高盛上周表示,如果美债收益率继续上升,美元兑日元可能跌至1:155。然而美联储进一步加息75个基点几乎没有悬念。

美国银行认为,尽管全球央行纷纷上调利率,但日本对收益率曲线的控制“没有任何变化”,该行预计由于“利差、对货币贬值的担忧和资本外逃”,美元兑日元将跌至1:150。

韩元方面,据韩媒Business Korea援引消息人士报道,随着美联储加快加息步伐,美元兑韩元的汇率有可能继续上升到1:1400韩元以上。

二、仍未见到日韩实质性对策

虽然常识上利率下跌对出口有利,但基于美联储激进加息导致汇率下跌,很可能会在优惠利率能够促进出口之前,就直接冲击日本和韩国的金融资产价格,导致实质性的损失。

因此日韩两国政府和央行都采取了一些行动,以期稳住市场。

日本央行9月14日开始实施汇率检查机制,要求日本各大商业银行向央行提供外汇交易的细节资料。

韩国也加强了对外汇交易的监控。据《韩国经济新闻》9月19日援引知情人士消息的报道,上周五(9月16日),外汇交易商收到通知,要求其从本周一开始每小时汇报美元的需求和供应情况。此前,该国银行只需每天报告3次,分别在上午、午休时间和收盘后。

但现阶段公开信息中,仍未看到日韩货币、财政政策上有太多显著的实质性举措。

三、能否止跌企稳?

对于日元能否止跌企稳,高盛外汇策略师Karen Reichgott Fishman认为主要取决于两个方面:1. 美国经济衰退风险大增,届时美国股市和债市可能出现双双下跌,进而刺激日元汇率出现反弹;2.日本央行转变货币政策,直接干预汇率市场。

但这两种可能性仍有待观察。

需要明确,汇率主要体现资金对某个主权货币市场的青睐,又或者本币与美元之间的供需关系,同时也反映经济基本面。进一步拆开来看,包括市场前景、利率差异、国际收支、相对物价、货币供应、国家干预等方面。

首先从主权货币市场前景角度看,美国市场虽有经济衰退风险,但资金未必驱动日元反弹。

如果美国经济衰退风险预期提升,根据美林时钟,资金会前往债券、价值股、逆周期板块等拥有稳定收益的资产中避险。

比如巴菲特最近狂买的能源股。而债券、价值股、逆周期板块等高投资回报的前提,仍然是巴菲特钟爱的ROE指标的表现。

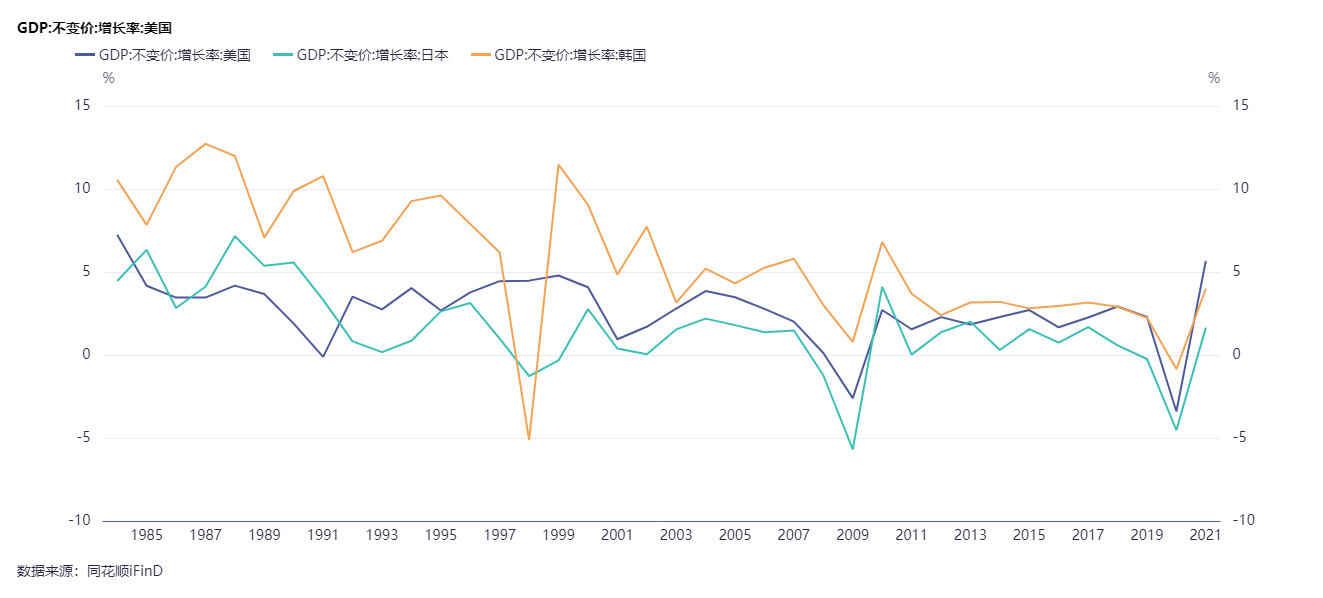

历史上经济衰退期间日本社会产出(以实际GDP计算)未必比美国要高,也就是说市场整体ROE表现很难比美国市场更优秀。加上美元本身信用比日元要高。经济衰退期间,从回报率考虑资金仍会优先考虑经济蛋糕能做大、货币信用更高的经济体。

经济衰退对韩元资产的冲击则更为直接。

韩国是一个高度依赖外部市场的经济体,截至2020年其超过35%的经济增长需要依靠出口;而内部消费市场在美国、欧元区、日本、韩国这几个发达经济体中规模最小。(详见《韩元贬值拉响危机警报,韩国投资者或看向这些领域 》)

于是当外部市场因经济衰退而出现需求萎缩时,韩国GDP也会随着出口额下降。最近韩国的贸易逆差就是一个不太好的信号。所以又回到了那个问题:资产总体的ROE表现不佳,理论上就没有分红和净资产增长。

其次,日韩央行可操作的空间存疑。

现任行长黑田东彦掌舵至今,日本央行通过无限制购买日本国债和保持低利率刺激经济仍然是政策基调,对于汇率的干预措施力度仍不足。公开信息显示,2021年日本政府财政收入仅106.61万亿日元,其中超过40%是借来的。一旦利率上涨,日本政府将面临暴雷危险。(详见《安倍晋三遇刺身亡!他开启的庞氏游戏,也快要到头了? 》)

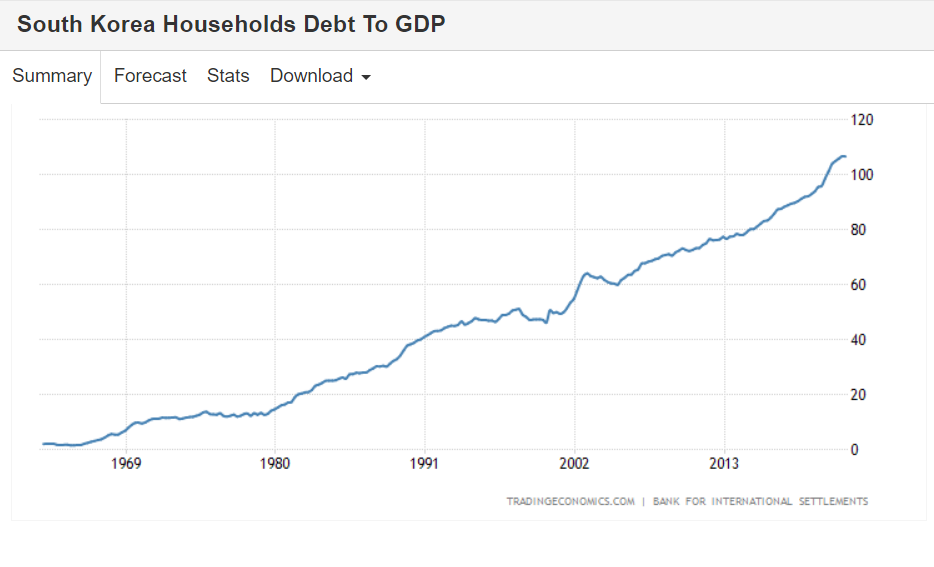

韩国则是私人部门债务压力较大。2022Q1韩国家庭债务占GDP比重达到104.3%,在全球36个主要经济体中位列第一,为全球最高水平,也创下韩国自2003年开始进行相关统计以来的最高记录。与此同时,短期外债比例也升至近10年来最高水平。

9月22日美联储公布决议之后,日本央行也将会随之公布利率决议。韩国央行8月会议纪要则是指出,韩国央行的利率应触及或略高于中性利率,在更广泛的供应冲击下,可能需要更大幅度的加息。

但日韩央行究竟会按照怎样的步伐加息,加息的天花板是多少,与美国联邦基金利率之间的利差会保持在多大的水平上,由于客观因素的掣肘,这些都要打上问号。

不仅如此,尽管ROE、国际收支和利差是影响汇率的3个主要方面,但还需要考虑相对物价、货币供给等的影响。

理论上受美联储加息影响,非美元货币相对大宗商品变得弱势,意味着非美元市场通胀会来得更加猛烈;但外向型经济体另一方面有需要充足的货币供应,从而确保自身出口贸易的竞争力。这一组矛盾可能会让日韩央行的处境更加两难。

或许这也是为何,亚洲金融危机至今往往积极跟进美联储货币政策的韩国央行,在这一次略显犹豫,导致韩元汇率相对美元直接躺倒。

当然,央行、财政的直接干预也可以左右汇率。

比如亚洲金融危机期间,东南亚国家最初抛售外汇储备、买入本国货币,从而稳定泰铢/林吉特的操作。但话又说回来,值此百年未有之大变局,不到万不得已,想必没几个人想先打光手里的牌。20世纪70年代布雷顿森林体系崩溃后,美元就是这张牌。

然而据央视新闻之前报道,在此前日本当局“口头警告”收效甚微的情况下,日本财务大臣铃木俊一9月14日表示,“不排除采取一切手段干预汇率的可能性”。

难怪机构对日元和韩元中短期前景如此看淡。

一些做空产品势必会受资金关注,比如2倍做空日元-ProShares。

当然,强势美元冲击的不仅是日韩货币,欧元、英镑等国际支付中常见的货币都会受到不小的冲击,所以2倍做空欧元ETF-ProShares、ProShares做空欧元ETF都会有机构考虑,尤其考虑到欧洲还有一个漫长的冬天要熬过去。

相对而言美元指数主连、美元看涨基金-Bloomberg会存在明显的上涨逻辑。但美元/人民币相关期货和ETF会比较微妙,因为最近1~8月份全国吸收外资数据时同比增长了16.4%,高技术制造业增长43.1%、高技术服务增长31%。

银子往往比舌头更诚实,资本如此“投票”意味着长期ROE预期不会太差。

栏目简介

盛言牛熊:华盛通美港股观点类栏目,精选主流财经媒体和意见领袖评论。即时分析行情热点,揭示投资机会,纵论宏观大势。

作者简介

Monsieur Desmond,持证爬格子专员,重度历史和宏观er,现实中充实的司机、科技硬件盲目爱好者,市场风云变幻中,本着新闻批判精神,搬运严肃正经的财经观点。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。