编辑:Desmond

据日本广播协会(NHK)8日报道,日本前首相安倍晋三在奈良市进行演讲时胸部中枪,嫌疑人已被控制。另据日本共同社报道,安倍晋三是被人从背后射中左胸,一度出现心脏骤停。事情发生时东京日经225指数跳水,美元兑日元汇率下跌。

据最新消息称,日本奈良医科大学医院医生:安倍晋三因失血身亡

虽然目前暂时不了解事情的原委,比如,究竟是什么人策划、执行了枪击,及其背后的意图。

但我们其实早就知道,10年前那次经济危机的混乱,曾是安倍掌权的阶梯。而这次,日本经济面临的挑战比10年前有过之而无不及,隐藏在本质当中的逻辑矛盾难以调和。安倍在奈良的演讲,同样以混乱收场。

枪击案的悲剧背后,或许是日本再次在社会撕裂道路上加速狂奔。

相关直播:安倍晋三在演讲时胸部中枪,目前已无生命体征(持续更新)

相关资讯

一、彼时之岛国“自救”往事

故事要从10年前开始说起。

2011年,日本政坛陷入了一场焦灼的内斗中。这场斗争的结果,为日本经济埋下了一颗定时10年的金融炸弹。

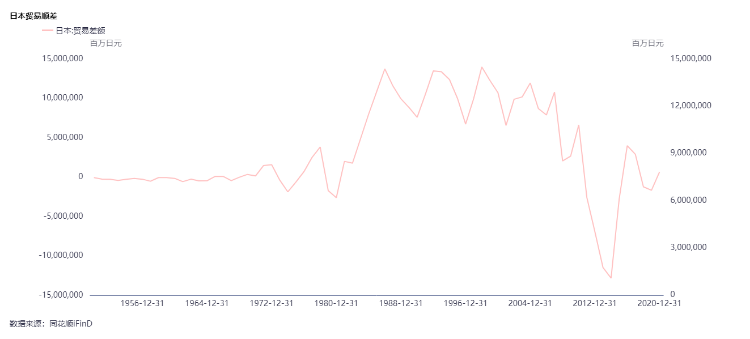

当年日本方才走完“失落”的第20年,而人们并不知道前方还有长达5年的、前所未有的贸易赤字深坑;“3·11福岛地震”使福岛当地大面积受灾,更造成了当地核电站事故,直到今天仍在影响当地农业、渔业资源,其他方面的损失同样不可估量。

危难时刻下,经济问题成为日本举国上下关注的焦点。

这时,要求央行直接“购债”的声音又开始冒头。当时日本执政党民主党的一些议员表示,央行应为政府提供更多资金,支援震后重建。而还是在野党的自民党则提出“安倍经济学”,主张通过“凯恩斯”式的大规模财政刺激盘活萎靡的消费和产出。

目的虽不尽相同,两党的解决方案却殊途同归——要求央行直接向政府购买国债,从而为财政提供更多资金。无论是通过举债赈灾,还是通过“安倍经济学”重振实体经济,在当时的日本无疑都戳中了人们的焦虑点,被广泛接受也就不足为奇。

但两党对央行的施压,遭到另一些人贴脸驳斥。

比如时任经济财政大臣与谢野馨、时任央行行长白川方明等人。

“日本央行是一个独立机构,这正是其他央行将其作为一个对手央行的原因。”与谢野馨表示。白川方明也对过度购债发出警告,并强调,培育新产业并增强日本经济发展潜力的努力,都是提振日本经济的必要举措。

简而言之,日本朝野对如何自救分成了两大阵营。以安倍晋三和部分议员为代表的的“购债派”认为央行应配合政府增加货币供应,刺激经济发展;以部分时任官员为代表的的“产业派”认为,提振日本经济应该大力发展新兴产业。

二、“英雄”相惜造时势

焦灼的争斗终以黑田东彦入主央行落下帷幕。

日本现任央行行长黑田东彦(来源:互联网)

2012年12月,安倍晋三以压倒性优势当选首相。

“最终,经济问题占了上风。”明治学院大学教授川上和久,后来这样总结安倍晋三当选的原因。

紧接着,2013年3月,黑田东彦获安倍晋三任命入主央行。同时岩田规久、中曾宏被任命为副行长。此三人被称为“弱势日元三人组”。

黑田是日本金融界“国际派”代表,也是官僚中的另类。任职财务省时,他常与欧美金融界有来往;出任亚行行长后人脉更加宽广,是俗称“国际金融匪帮”的圈内人士。当时据《日本经济新闻》的粗略调查,黑田历来所出的8本著作中7本已经断货。

他认为央行此前的扩表力度不足以使通缩立刻结束,主张采取足够的货币政策措施对抗通缩;他明确认可“安倍经济学”,认为其将导致的日元贬值只是“汇率的正常修正”。

就任央行行长后,黑田坚决执行“安倍经济学”,强势推行“大胆宽松”的货币政策,以期达到2%通胀目标,进而帮助日本经济走出通缩泥潭,重振长年低迷的经济。

漫长的“购债之争”落下帷幕,长达近10年的购债扩表之路“轰轰烈烈”地启程。

在安倍晋三和黑田东彦刚上台时就有媒体指出,二者的财政、货币政策会为日本央行的独立性带来不小的影响:

“日本央行行长黑田东彦是日本首相安倍晋三在努力结束日本长达数十年的通货紧缩方面最坚定的盟友之一。两人之间的密切关系虽然暂时有效,但一旦通胀回归,可能会对央行的独立性构成威胁。”

——《日经新闻》2014年1月20日。

甚至有经济学家表示怀疑,认为此前各种量化宽松政策对实体经济没有作用。如果黑田东彦以2%的通胀目标为幌子,强行购债放水、推低日元汇率,不仅难以挽救日本经济,甚至可能冲击金融体系。

三、今日的“信用危机”困局

经济学家和媒体的担忧,正在眼下一步步兑现。

2022年6月28日,亚洲金融市场迎来“历史性一刻”。

尽管安倍已经远离日本政治舞台的中心,但他的小伙伴们,包括黑田依旧坚持着“初心”,留恋着当年“安倍经济学”留下的“遗产”不放手。

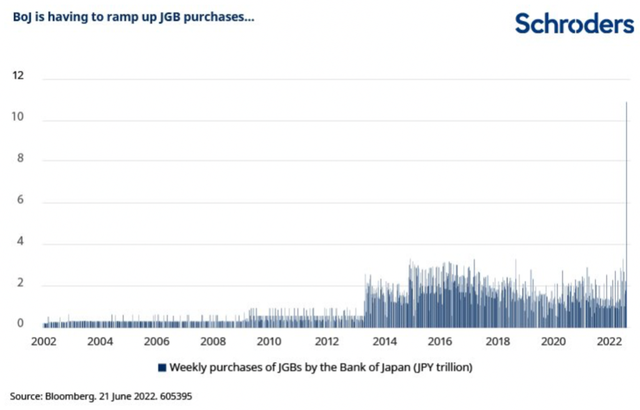

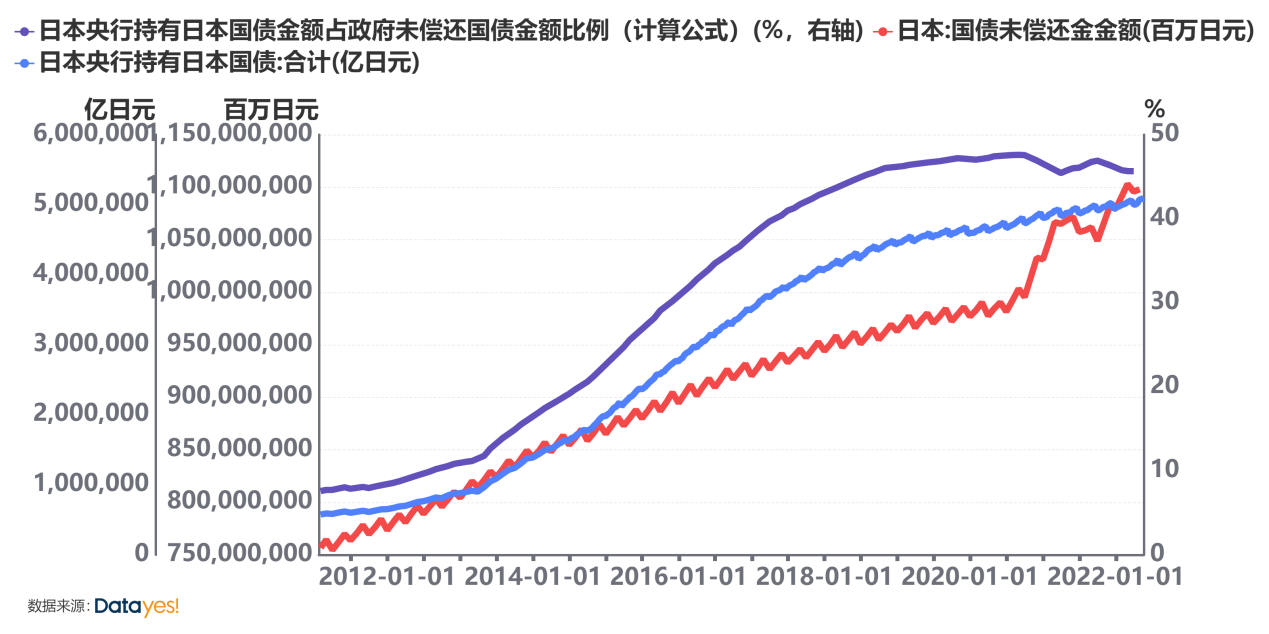

依旧在黑田东彦掌舵下的日本央行,于6月购买了创纪录的14.8万亿日元国债,持有的日本国债市值达到了国债总市值的一半以上。

再具体一点说,据《日经新闻》,截至6月20日的长期日本国库券(JGBs)总市值达1021.1万亿日元,以票面价值计算,其中日本央行持仓达到514.9万亿日元,对应持仓占比为50.4%。

而回看安倍晋三、黑田东彦刚掌权时的2013年,对应持仓占比还不到10%。

(注:部分结果由公开数据计算得出,数据覆盖至2022年3月,仅作参考)

数据背后反映的情况,远比数据本身更令人担忧。

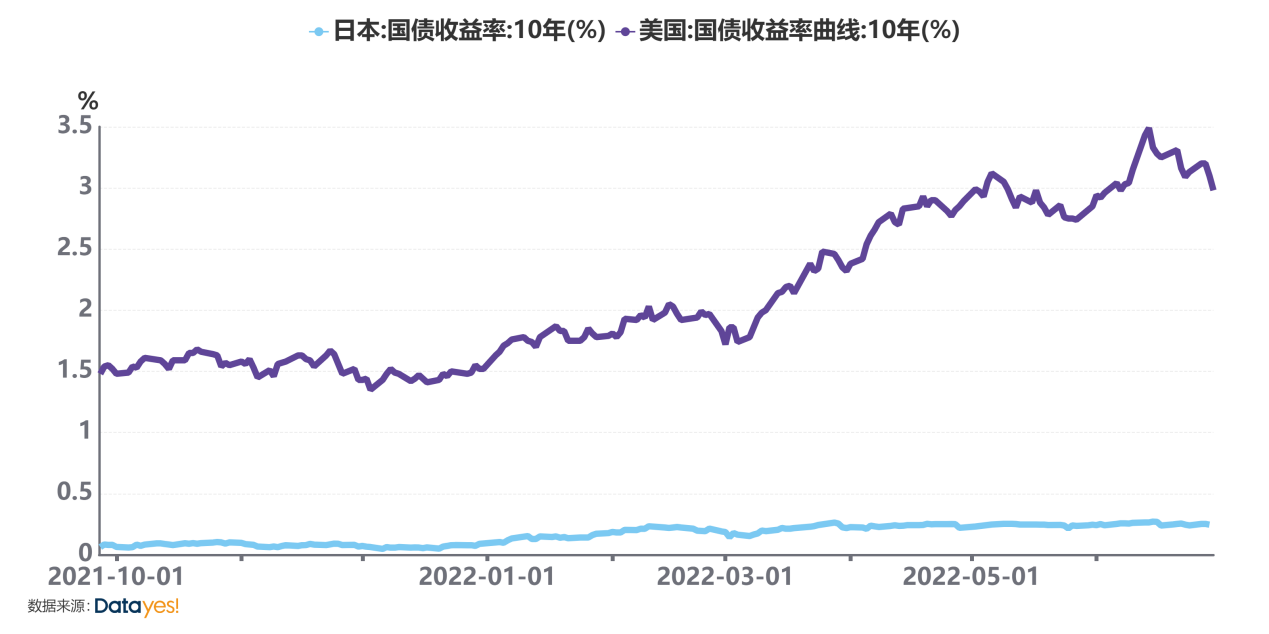

在过去近10年间,日本央行一直小心翼翼地维持着极低的利率。疫情爆发以来,10年期国债利率甚至还曾跌到负数。

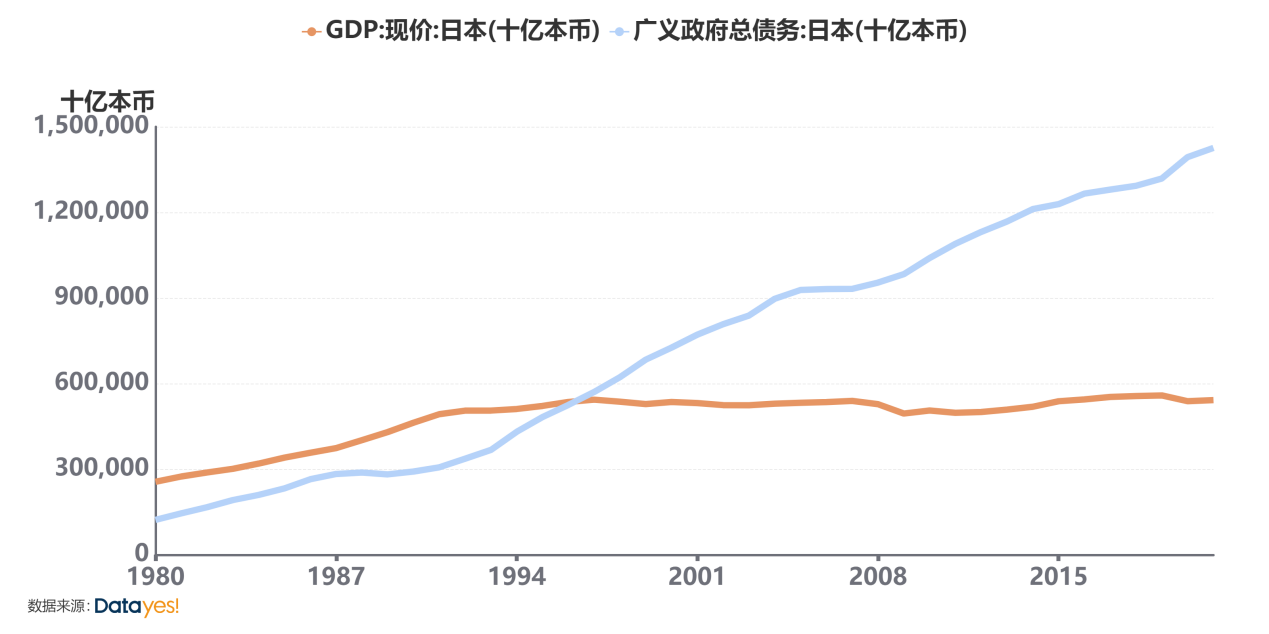

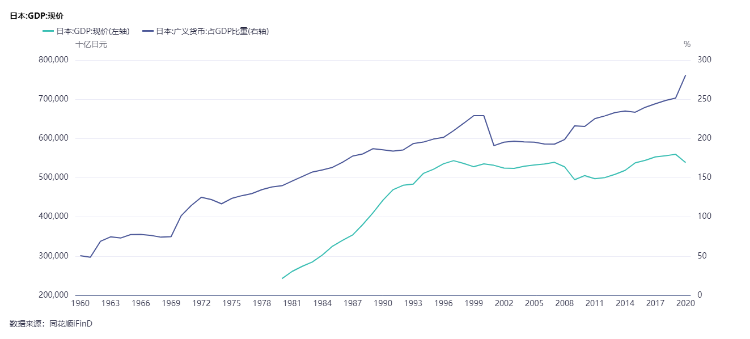

这么做的主要目的之一,是维持政府信用。如今日本政府欠下的债,已经可以用离谱来形容——广义债务总额达到了GDP的2.6倍。维持低利率能将财政的利息支出控制在很低的水平;而如果负利率的话,欠款甚至将随时间推移,变得越来越少。

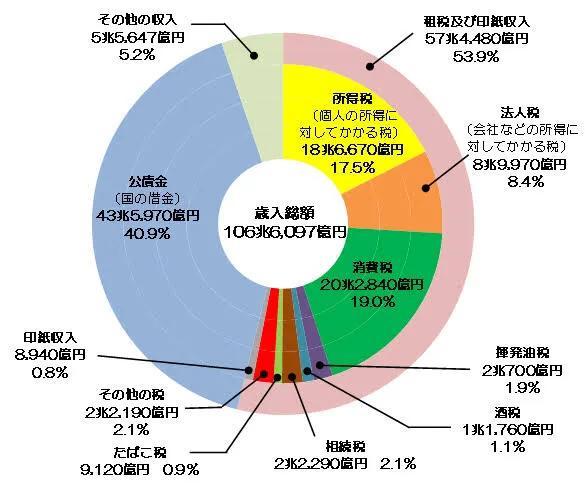

公开信息显示,2021年日本政府财政收入仅106.61万亿日元,其中超过40%是借来的。一旦利率上涨,日本政府将面临暴雷危险。

尤其当我们假设日本政府以目前中国5年期LPR利率4.45%来偿付利息的话,每年日本政府的利息支出将达到63.46万亿日元。

换言之,财政收入的60%都将用来还利息,而本金还要另说。

四、饮鸩止渴的豪赌?

可除了购债“续命”,眼下似乎也没有太好的办法。

黑田东彦、安倍晋三过去也无数次强调,以购债实现宽松货币环境,目的是刺激经济发展。可见他们自己也知道,经济崛起的根本原因从来不是印刷了足够多的钱,货币在社会中流转的速度只是经济活力的投影。

从这个角度上看,日本央行的购债行为倒是“一举多得”:继续采取“赤字货币化+低利率”的手段为财政“续命”;同时等待货币数量刺激下,国民经济的精气神拐头向上的“奇点”到来。

这一等就是10年。

只是不知道,日本还有多少个10年可以等。

购债“续命”的方式,在全球宏观经济景气时,倒也能维持微妙的平衡。可一旦宏观经济转头向下,情况就不妙了。日本的出口导向型经济,在宏观经济不景气时,随着全球市场需求萎靡,很可能会进一步衰退。

更糟糕的是央行接盘“续命”逻辑链条断裂的可能性。此前美联储“无限量QE”压抑美日利差,套利空间无法满足资本胃口。但今年来美日利差逐步扩大至1.5个百分点(预计美联储2022H2会继续加息)。资金嗅到了机会,赶紧将手中日元债券、股票变现再兑换美元。

结果就出现了前段时间日本股票、汇率、债券一起闪崩的局面——传说中的股债汇“三杀”。甚至日本国债一度跌到熔断。而日本央行为维持利率、给财政送钱,承诺过“无限量购债”,现在不得不咬牙接盘。

紧接着就有了6月份日本央行爆买国债的骚操作,进一步压缩了日本央行后续的利率操纵空间——按照这个速度一直购债,日本央行将很快走到无债可买的尴尬境地。而央行无法接盘国债之日,也很可能就是日本政府信用崩塌之时。

焦虑的日本民众,已开始表达对黑田东彦的不满。

据媒体6月报道,日本共同社民意周一公布的调查显示,58.5%的受访者认为黑田东彦不适合担任日本央行行长。

黑田本人却仍打算在购债的道路上走到黑。他于2022年6月29日表示:日本4、5月核心CPI达到2.1%,几乎完全是由于国际能源价格上涨导致的;与其他经济体不同,日本经济没有受到全球通胀趋势的太大影响,因此货币政策将继续保持宽松。

呜呼哀哉。

等了10年,经济增长的“奇点”不仅没有如期而至,甚至有可能越来越远。政府也一步步陷入举债获得财政收入、财政收入还不起债的怪圈,或者说,一种“庞氏骗局”式的路径依赖,一种由堆砌货币泡沫导致的积重难返。

五、被时间掩盖的伤疤

从亚洲金融危机至今,兜转25年之后,日本的经济不仅没有崛起,反而让政府债务积重难返。

从安倍晋三和黑田东彦被“民意”推上日本政治舞台算起,兜转近10年之后,这个国家又一次在认知分歧、社会撕裂的道路上加速前进。

时间或许真的足够让一些人,忘记曾经撕心裂肺的疼痛。

二战中的日本曾寄希望于赌博。受限于本土资源匮乏,以轻工业崛起的日本难以主导亚洲经济的霸权。悍然发动侵华战争本就是赌博,但随即发现收益十分有限;后来染指荷属东印度遭受美国燃油“制裁”,眼见库存石油越来越少,积重难返之下日本人决定追加筹码……1941年12月,日本突然袭击珍珠港。后来的事情大家都知道了。

1980年代,西德、日本同时签署《广场协议》。日本央行大幅升值日元,价格泡沫越堆越高,当时的日本人差点“买下”了美国;西德央行则谨慎保持独立性。结果是德国则避免了类似“失去二十年”的停滞;1990年代日本价格泡沫爆炸,经济陷入衰退,后俩的事情大家也都知道了。

日本法律明确禁止央行直接购买国债,正是源自这段惨痛的教训。

如今再去回看以安倍为首的“购债派”之掌权,仿佛是潘多拉魔盒开启的既视感。可惜“购债派”掌握了央行,却没能掌握国运。

尽管与时间的比赛还在拖延着,但胜负手能否出现,其实谁也不知道。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。