作者:徐佳杰PIERRE 编辑:Greeny

前面五期我们科普了什么是财报季,常见的财报术语以及财报季的玩法,没学习过的童鞋请戳↓↓↓

美股财报科普1:炒美股必须Get的资料,全网最全!(值得收藏)

很多人大跌的时候才有时间静静心看财报。

今天来说说一个不起眼,但大家很多时候不愿意去看的事儿:暂且称它为备注。

他存在于年报接近末尾处,Principal Accounting Policies处。外资做空机构经常在这里做文章,找漏洞,我们慢慢来看:

1、收入确认

不止中概股,很多国际级的大公司在收入确认政策上栽过跟头。或存心欺诈,或无心之失。根据美国COSO(全国虚假财务报告委员会下属的发起人委员会)的数据,在所有的财务欺诈案例中,近50%为收入确认欺诈。

中概股,在这个政策上常见的“过失”就是将NET GMV(净成交总额)确认为收入,从而虚增估值。因为互联网公司早期几乎无法盈利,投资者喜欢用P/S(市销率)作为估值标准。这个时候如果公司采取NET GMV作为收入确认依据,则有可能产生误导行为。

举例:唯品会(VIPS)

途牛(TOUR)

这两家公司在收入确认中,最关键的陈述为:

唯品会:关键一句:Revenue was recorded on a gross basis, net of surcharges and value added tax (vat) of 17% of gross sales.

翻译过来:收入是按照总值扣除附加费用扣除17%增值税计算的。

然而唯品会实际采用寄售模式,卖出去东西以后,实际收入达不到那么多。于是这一点就成了做空机构攻击的矛头。收入虚高,投资者感觉受到了欺骗,白白给了100亿美元的市值。

至于这种方法究竟有没有问题,我们不评价。

途牛:关键一句:Substantially all of our revenues from organized tours are recognized on a gross basis, which represents amounts received from customers, as we act as the principal in these transactions.

大致意思为:大体上所有的跟团游产品都是按照销售总值确认为收入的,也就是从客户实际受到的款项,途牛在这些交易中充当经纪人角色。

店铺:途牛在跟团游的商业模式,为经纪模式。从客户收到款项之后,直接给旅行社,它收取佣金。实际上途牛的真实收入仅为佣金而已。而途牛以NET GMV作为收入确认,使我们很难估算他实际的佣金收入究竟为多少。

由于GAAP规则下,允许将NET GMV确认为收入。所以我不对两家公司做道德评判。

另外,还有一种收入确认的骗局需要注意,就是“充塞渠道商”的方法。当产品填充到渠道商手中的时候,就确认为收入。

“shipment of products to distributors who are encoraged to overbuy the short term offer of deep discounts.”

这种方法最大的风险在于把库存压力转嫁到经销商手中,削弱经销商的现金流。同时虚增自己一时的业绩,一旦产品滞销,则有可能爆发大面积的减计,十分危险。

由于当年BMS公司案的爆发,这类方法已经在美国被杜绝多年,但在“其他”市场仍有可能发生,所以特此一提,不再赘述。

小案例提供:

苹果公司的收入确认原则在2007年做了一个小改变,公司当时计划向客户免费提供软件产品(及升级),所以根据SOP的97-2号规定,Iphone遵守的是“订阅”会计原则,销售出一部Iphone时,将收入和销货成本同时进行递延,按照24个月的使用期限,进行直线法的分摊。

2、拨款和补助

讲这一点倒不是因为有什么欺诈的因素。而是大多数投资者认为,一直需要被输血的孩子,容易不健康。所以对于政府的拨款和补助,存在一定的戒心。

很多投资者在查阅年报时,都会习惯性的搜索“subsidies”,以快速确定公司是否接受过补助。

譬如诺亚财富(NOAH)

2014年年报中,诺亚披露其政府补贴款项大幅增长至一千九百万美元。而2014年诺亚全年净利润,不过7200万美元多一些。

声明:我不是对诺亚的真实财务状况作质疑,只是拿来举例

noah在备注中也承认,这类补贴有着discontinuation,受政府政策变动经常影响,所以投资人需要格外注意哦!

去掉政府补贴算市盈率,来判断估值,是个更加保守的方法。

3、无形资产:资本化or费用化

互联网时代,很多公司需要购买,或者自创一些内部的绩效管理软件等诸如此类的东西。

对于这些无形资产的会计处理,很大程度上能表现出一家公司的会计政策是趋于保守,还是趋于激进。

通过计算无形资产的摊销年限,也能大致估算这家公司什么时候成本会大幅升高或者降低。

GAAP对这类资产无非两个原则:

- 匹配原则:确认其为无形资产,根据使用年限进行摊销。

- 审慎原则:不认为开发一款软件未来能创造所谓的“经济效应”,将其计入当期开发成本,一并费用化,一次冲销。

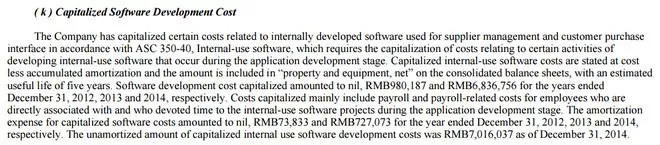

还是以途牛为例(比较方便而已,不要多想)

大致意思就是,公司对某些内部使用的管理软件的开发费用,进行了资本化。

途牛也在年报中说明,这款软件的摊销年限为5年,摊销方法为直线法。(按年直线摊销)。

对于这条政策,并没有什么可评论的。很多投资者在对开发软件的资本化还是费用化上都有争论。保守投资者认为,其开发软件并未能给公司带来确凿收益的证据,应该将其一次性费用化。

对于公司方面来讲,如果一次性将其计入成本,当年的亏损额会非常难看。有些公司选择短痛不如长痛。

仍然不作道德评价。

但提示:原则上,根据GAAP规则,软件摊销年限不能超过7年。

注明的Abercrombie & Fitch公司在这一点上做的比较中庸。

他们将自身使用的软件在项目初始阶段就进行了全部费用化,而将部分开发购买相关的成本进行了资本化。这是大多数美国公司采取的方法,不易受到大空头们的攻击。

以上就是美股财报要留意的备注部分,读财报一定要仔细,这样才能发现更多信息,投资更得心应手!

更多财报知识,看这里↓↓↓