编者按:重磅数据周!中美PMI,美国“大小非农”、失业率震撼来袭;中国"两会"如期召开,关注AI科技创新+内需政策指引的结构性机会;京东、迈威尔科技、博通将公布财报>>

一、宏观方面

本周,港股上半周延续强势表现,恒生科技指数今年一度累涨31%创三年新高,但下半周有所回落。特朗普再挥关税大棒,表示将在3月4日对加墨两国加征25%的关税,且不再延期,市场避险情绪升温。

下周,中国“两会”将如期召开。分析指出,市场政策预期有望进一步明朗,叠加微观国产科技创新催化持续,权益市场的结构性机会仍有空间,建议关注两条主线:一是AI产业引领的科技创新主线(AI算力/AI应用/AI端侧),二是“两会”政策博弈且估值性价比较高的内需消费和部分顺周期板块。

此外,美联储将发布经济状况褐皮书。数据方面,中美将陆续公布PMI,美国“大小非农”、初请失业金人数以及2月失业率备受瞩目。

财报方面,京东、Sea、CrowdStrike、迈威尔科技、博通将陆续公布业绩,值得关注。

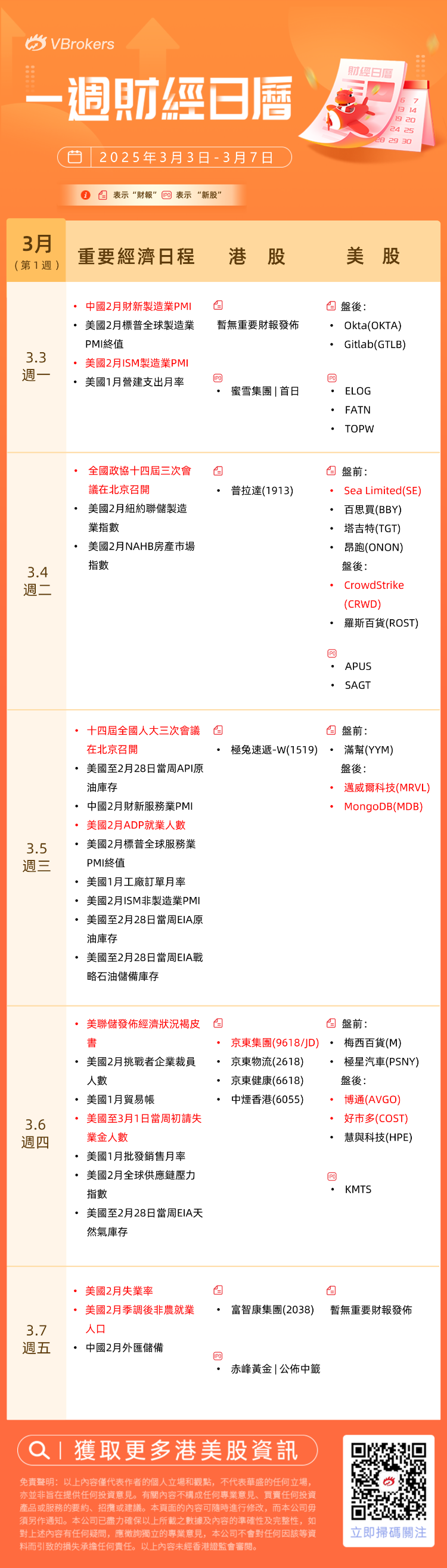

下周经济事件方面:

- 本周日(3.2):比亚迪汽车将与大疆创新共同发布比亚迪智能车载无人机系统

- 周二(3.4):2025年FOMC票委、圣路易联储主席穆萨莱姆发表讲话;全国政协十四届三次会议在北京召开

- 周三(3.5):FOMC永久票委、纽约联储主席威廉姆斯在彭博投资论坛上发表讲话;十四届全国人大三次会议在北京召开

- 周四(3.6):美联储发布经济状况褐皮书;欧洲央行公布利率决议

- 周五(3.7):FOMC永久票委、纽约联储主席威廉姆斯发表讲话

下周经济数据方面可关注:

- 周一(3.3):中国2月财新制造业PMI,美国2月标普全球制造业PMI终值,美国2月ISM制造业PMI,美国1月营建支出月率

- 周三(3.5):美国至2月28日当周API原油库存,中国2月财新服务业PMI,美国2月ADP就业人数,美国2月标普全球服务业PMI终值,美国1月工厂订单月率,美国2月ISM非制造业PMI,美国至2月28日当周EIA原油库存,美国至2月28日当周EIA战略石油储备库存

- 周四(3.6):美国2月挑战者企业裁员人数,美国1月贸易帐,美国至3月1日当周初请失业金人数,美国1月批发销售月率,美国2月全球供应链压力指数,美国至2月28日当周EIA天然气库存

- 周五(3.7):美国2月失业率,美国2月季调后非农就业人口,中国2月外汇储备

二、新股方面

1、预计港股下周有1家新股上市:

- 蜜雪集团预计下周一(3.3)上市。本周五(2.28)暗盘一度大涨超30%。

蜜雪集团此次引入红杉资本、高瓴资本、美团等5家基石投资者,合计认购2亿美元 ( 约15.58亿港元 ) ,占全球发售股份的45%。头部机构参与增强信心,券商高杠杆融资,以及蜜雪冰城的龙头地位、强劲业绩,共同引发了投资者的追捧。

- 赤峰黄金招股中,预计3月7日公布中签结果,3月10日上市。点击前往新股中心申购>>

赤峰黄金启动H股招股,拟全球发售2.06亿股,发售价13.72-15.83港元,紫金矿业和招金矿业旗下公司作为基石投资者参与认购;公司拥有7个黄金及多金属矿山,2021-2023年黄金产量年复合增长率33.1%,收入和归母净利均呈增长趋势;预计募集资金净额约28.87亿港元,主要用于矿场升级勘探、收购优质矿业资产和一般公司用途。

| 更多新股资讯,请查看:新股申购 | 手握7座金矿的赤峰黄金今起招股,入场费3197.93港元>> |

2、美股方面,预计下周有6家新股上市:

三、财报方面

本周,“AI总龙头”英伟达公布业绩,绩后股价大跌但华尔街仍表示长期看好。下周,京东、Sea、CrowdStrike、迈威尔科技、博通等业绩值得关注。

1、港股方面,可关注:

2、美股方面,可关注:

- 周一(3.3):盘后:Okta $OKTA 、Gitlab $GTLB

- 周二(3.4):盘前:Sea Limited $SE 、百思买、塔吉特、昂跑 $ONON ;盘后:CrowdStrike $CRWD 、罗斯百货

- 周三(3.5):盘前:满帮;盘后:迈威尔科技、MongoDB $MDB

- 周四(3.6):盘前:京东、梅西百货、极星汽车;盘后:博通、好市多、慧与科技

以上就是發仔为大家整理的下周需重点关注的内容~祝新的一周投资顺利~

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。