美联储利率决议会议前夕,美股标普500、纳指又创新高了!

自2023年6月份美联储宣布停止加息以来,美股在AI概念、减肥药概念、WSB概念的投资热潮带动下不断走高,也引发投资者对美股泡沫的担忧。

尽管美联储主席鲍威尔以及一众官员认为需要看到更多的通胀数据降温才会考虑降息,但随着加拿大以及欧洲央行打响降息“第一枪”,市场对美联储下半年降息的呼声越来越高。

若美国降息,会对股市带来哪些影响?如何把握投资机会?

降息潮来了?加拿大、欧洲央行带头冲锋

6月5日,加拿大央行将基准利率下调0.25%至4.75%,为自2020年3月以来的首次降息,该行也成为七国集团(G7)中第一个启动宽松周期的央行。

加拿大央行行长Tiff Macklem表示,如果通胀继续恶化,可能会进一步降息,但他将“逐次会议”做出决定。这表明政策制定者并没有走在既定的宽松道路上,而是将依赖数据。

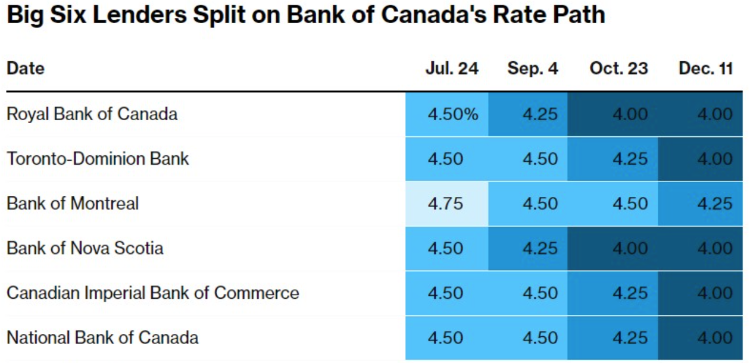

调查显示,六大银行的经济学家对加拿大央行利率路径存在分歧。他们的预测受到加拿大反通胀和经济增长轨迹以及美联储政策的影响。总体而言,经济学家预期加拿大央行2024年至少再降息两次,利率将降至4.25%或4%。

无独有偶。6月6日晚,欧央行(ECB)如期降息25bp(基准利率,存款便利、主要再融资、边际贷款利率),这是2019年以来首次降息,也是全球主要央行中第二个打响降息的央行。这一决定之后,欧洲股市在收盘时接近历史最高点。

今年,欧洲的主要股票指数已经创下了历史新高,这主要是因为市场预期通胀将放缓,从而使得央行有机会放宽货币政策。同时,经济增长的回升也提高了市场的信心。

欧央行降息,或标志全球新一轮货币宽松周期开启,有助于打开国内货币政策的外部约束。受制于通胀压力,欧央行此次鹰派降息显得有点勉强,但仍具里程碑式意义。

市场预计,在欧央行降息之后,美联储也可能在9月或者12月降息。

新博弈点来了!一切线索都将在“点阵图”里

分析师认为,降息相关的讨论将会贯穿今年下半年,预计会持续放大市场的波动。

而在本周举行的利率决议会议上,美联储不仅将公布利率决策,更重要的是,即将发布的“点阵图”将显示官员们对2024年降息次数的预期,成市场新博弈点。

根据一项调查中值估计,41%的经济学家预计政策制定者将在其加息路径“点阵图”中暗示两次降息,另有约41%的经济学家预计预测显示一次或根本没有降息。

2024年美联储利率决议时间表 |

||||

时间(美东时间) |

利率决议 |

新闻发布会 |

点阵图 |

经济展望 |

01/30-01/31 |

✅ |

✅ |

|

|

03/19-03/20 |

✅ |

✅ |

✅ |

✅ |

04/30-05/01 |

✅ |

✅ |

|

|

06/11-06/12 |

✅ |

✅ |

✅ |

✅ |

07/30-07/31 |

✅ |

✅ |

|

|

09/17-09/18 |

✅ |

✅ |

✅ |

✅ |

11/06-11/07 |

✅ |

✅ |

|

|

12/17-12/18 |

✅ |

✅ |

✅ |

✅ |

| 来源:美联储官网。注:具体会议时间,以美联储公布的信息为准。 | ||||

美联储在今年3月公布的利率点阵图中曾显示,FOMC委员们对2024年底联邦基金利率的中位数预期为4.6%,对2025和2026年的政策利率中位数预期则为3.9%和3.1%。这份3月点阵图本身已较去年12月的点阵图有所上移,而很显然,本月的点阵图还可能进一步向上抬升。

🔗【趣说美联储】:美联储发布的“点阵图”,你看懂了吗?>>

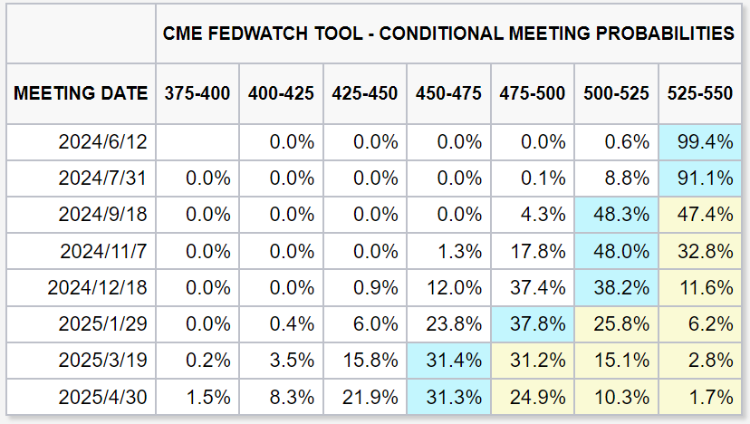

根据最新的预测,市场预计6月、7月维持利率不变(即不降息)的概率分别为99.4%、91.1%;预计9月降息的概率为48.3%。

降息影响几何?交易机会一次看懂

股市:

通常而言,降息会在经济衰退或放缓时用来刺激经济,且对股市有利。

历年美股加息结束到降息开始期间美股三大指数表现 |

|||||

| 最后加息时间 | 首次降息时间 | 转换时长 | 标普500期间表现 | 纳指期间表现 | 道指期间表现 |

| 1995/02 | 1995/07 | 5个月 | 17.80% | +26.20% | +27.70% |

| 2000/05 | 2001/01 | 7.5个月 | -7.20% | -27.50% | -1.96% |

| 2006/06 | 2007/09 | 15.5个月 | +22.00% | +25.60% | +56.12% |

| 2018/12 | 2019/08 | 7.5个月 | +17.80% | +22.20% | +6.57% |

| 2023/6 | 2024/? | >12个月 | +23.03%* | +27.78%* | +13.26%* |

*注:美股三大指数表现为2023年6月14日至2024年6月11日

相关指数ETF可关注:

| 指数名称 | 相关ETF名称 | 代码 | 杠杆/方向 |

| 标普500 | SPDR标普500指数ETF | $SPY | 1倍做多 |

| 标普500ETF-Vanguard | $VOO | 1倍做多 | |

| 纳指 | 纳指100ETF-Invesco QQQ Trust | $QQQ | 1倍做多 |

| 3倍做多纳指ETF-ProShares | $TQQQ | 3倍做多 | |

| 3倍做空納指ETF-ProShares | $SQQQ | 3倍做空 | |

| 道指 | SPDR道琼斯指数ETF | $DIA | 1倍做多 |

| ProShares三倍做空道指30ETF | $SDOW | 3倍做空 | |

| 小盤股指 | iShares羅素2000指數ETF | $IWM | 1倍做多 |

| 3倍做多小盤股ETF-Direxion | $TNA | 3倍做多 | |

| 中概指数 | 中国海外互联网ETF-KraneShares | $KWEB | 1倍做多 |

| 金龙中国组合ETF-PowerShares | $PGJ | 1倍做多 | |

| 3倍做多富时中国ETF-Direxion | $YINN | 3倍做多 | |

| 3倍做空富时中国ETF-Direxion | $YANG | 3倍做空 |

另外,由于港元与美元挂勾,因此美国降息也会直接影响港元利率(降息是影响因素之一)。

从历史表现来看,降息期间,对公共事业股、房地产信托股等股息收入较固定的股票较为有利,因为其股息率会比银行存款利率更吸引;楼价也有机会因降息而上升,因此对地产股也相对有利。

另外,降息环境下,成长股往往表现较好,因为低利率有助于企业融资和扩展;尤其是高科技企业,由于其高资本需求,降息能显著降低其融资成本,提高盈利能力。

大宗商品:

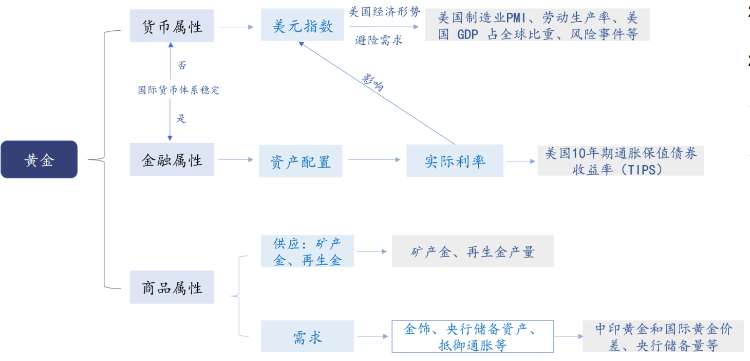

分析指出,一旦海外央行降息潮启动,美债利率下行,黄金的金融属性可能转向支持黄金上涨,金融属性与货币属性联动,可能推动黄金创出历史新高。降息交易回归,同样利好铜、油等商品资产。

对历史复盘发现,美联储加息停止后,黄金、白银大概率上涨,铜胜率一般。过去四轮加息停止后一个月内,黄金、白银、铜平均分别上涨4.05%、2.59%、1.33%,上涨概率分别为75%、75%、50%。因此,黄金、白银配置价值更高。

可关注金银相关ETF:

| 大宗商品 | 相关ETF | 代码 |

| 黄金 | 二倍做多黄金ETN(PowerShares) | $DGP |

| ProShares两倍做多黄金ETF | $UGL | |

| 黄金信托ETF-iShares | $IAU | |

| SPDR黄金ETF | $GLD | |

| ProShares两倍做空黄金ETF | $GLL | |

| 白银 | 2倍做多白银ETF-ProShares | $AGQ |

| 白银ETF-iShares | $SLV | |

| ProShares二倍做空白银ETF | $ZSL |

债市:

在降息预期下,美债利率下降,由于美债利率与美债价格成反向关系,因此美债会出现上涨的局面。投资者可以提前布局长债以获取资本利得。同时,在经济复苏背景下,高收益债券的信用风险下降,其回报率可能更具吸引力。

可关注美债相关ETF:

| ETF名称 | 代码 | 日均成交额 | 简介 |

| 20年期以上美国国债ETF - iShares | $TLT | ~50亿美元 | 追踪20年以上期限的美国国债指数,提供了长期美国国债的投资机会。 |

| 3倍做多20年期以上美国国债ETF - Direxion | $TMF | ~3亿美元 | |

| 7-10年期美国国债ETF - iShares | $IEF | ~10亿美元 | 追踪的是7-10年期美国国债指数,提供中期的美债投资机会。 |

| 领航中期国债ETF | $VGIT | ~3亿美元 | |

| 彭博巴克莱美国国债1-3月ETF - SPDR | $BIL | ~10亿美元 | 适合寻求极短期投资的投资者 |

【免佣福利重磅来袭】在2024年5月14日-6月14日期間,全部華盛用戶均可免費領取1張價值168USD的期貨免佣額度卡,可用于交易10只新合約時抵扣佣金。更多详情,请点击这里或图片下方链接⬇️

汇市:

如果欧元区降息而美联储暂不降息,欧元兑美元可能走弱,投资者可以考虑做空欧元/美元。此外,投资者还可以利用不同国家利率差进行套利交易,如做多高息货币对做空低息货币。

投资机构怎么看?

IG集团分析师Jeremy Naylo表示,美联储利率决议将是本周的转折点,尽管我们预计利率不会有任何变动。在此之前,美国统计部门将公布5月CPI数据。这很可能表明,我们所看到的通胀粘性将继续存在。预计美国5月核心CPI将同比增长3.5%,但真正令人担忧的是服务业。过去两个月,美国服务业CPI一直在上升。4月份同比增长5.3%。

华泰证券指出,美联储降息后3个月/半年大类资产表现作为观测:

- 权益市场涨多跌少,降息3个月内发达市场占优,半年内新兴/发达市场权益表现基本接近;

- 商品表现分化,金、银强势,铜、铝较弱;

- 美债、欧债上涨(收益率下行);

- 3个月内美元走势不明确,但半年内通常回落。

欧央行“鹰派降息”下仍不宜对全球降息周期过度外推,仍需观察联储和欧央行后续反应。建议以ROE为“本手”,配置电信/公用事业/软件与服务/零售业;后续可据市场变化增配对海外流动性敏感度较高的医药。

汇丰表示,美联储本次会议存在一些鹰派风险。不过,预计任何后续利率波动都不太可能“飙升至去年的水平,更不用说2022年的水平了”。因此,风险资产的任何疲软都将是短暂的。美联储的鹰派态度可能提供了一个重返风险资产的很好的战术切入点。

更多机会内容,请查阅:

🔗【降息机会挖掘】中金:迎接海外降息潮!美国通胀或加速改善,积极布局降息交易 >>

🔗【专题追踪】降息潮来了!该如何布局?>>

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。