编辑:Yura

大行观点

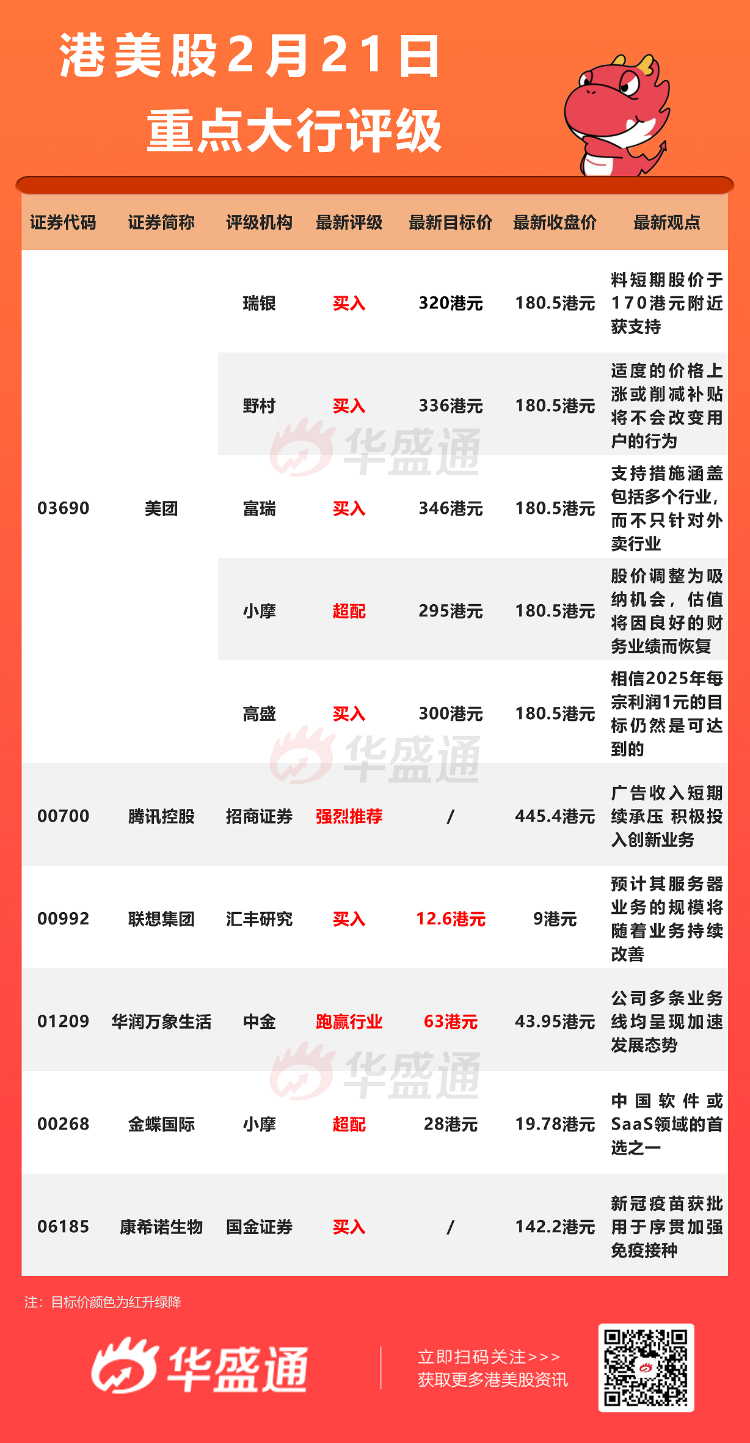

瑞银:重申美团 $03690.HK 【买入】评级,目标价320港元

瑞银发研报指,国家发改委等14个部委及监管机构上周五(18日)印发,《关于促进服务业领域困难行业恢复发展的若干政策》的通知。该行指出2021年大部分时间中投资者对美团的监管影响看法过于消极,认为相关食品配送的调整影响较预期中小,美团去年亦明确调整服务及费用水平。

虽然美团股价调整后风险回报看起来很有吸引力,但该行认为投资者将较审慎,观望进一步监管消息。瑞银预期第二至第三季消费者信心改善,将成为美团股价的潜在催化剂,估计业绩公布后市场对今年上半年盈利预期将下降,以反映疫情相关影响。

该行短期内预期股价在170港元附近有支持,目标价维持320港元,重申评级买入。

野村:维持美团 $03690.HK 【买入】评级,目标价336港元

野村发研报指,14部门引导外卖平台下调餐饮业商户服务费,政策未来对美团盈利能力的最终影响取决于,对餐饮企业的支持措施多少是与财务有关,其时间跨度和将应用于的区域规模,而有多少与财务相关的成本将传递给最终客户,主要是送餐已成为很多内地市民生活方式中不可缺少的一部分,故适度的价格上涨或削减补贴将不会改变用户的行为。该行维持美团买入评级,目标价336港元。

小摩:予美团 $03690.HK 【超配】评级,下调目标价至295港元

摩根大通发研报指,发改委促外卖平台下调餐饮业商户服务费标准,美团股价于上周五(18日)下跌15%,虽未来几日股价或会进一步下跌,但该行认为是吸纳的机会,因估计不会对公司未来几季度的财务产生重大影响。

但该行认为在追求共同富裕的情况下,大型互联网平台自愿或非自愿地承担越来越多社会责任,或将引发投资者就有关政策或对大型互联网商长期盈利影响作出辩论,可能会对近期估值造成压力,惟影响应会随时间而减弱,因为不可能以政策变化来推断公司长期利润。因此预期美团的估值将因良好的财务业绩而恢复。

摩根大通发研报指,发改委促外卖平台下调餐饮业商户服务费标准,美团股价于上周五(18日)下跌15%,虽未来几日股价或会进一步下跌,但该行认为是吸纳的机会,因估计不会对公司未来几季度的财务产生重大影响。但该行认为在追求共同富裕的情况下,大型互联网平台自愿或非自愿地承担越来越多社会责任,或将引发投资者就有关政策或对大型互联网商长期盈利影响作出辩论,可能会对近期估值造成压力,惟影响应会随时间而减弱,因为不可能以政策变化来推断公司长期利润。因此预期美团的估值将因良好的财务业绩而恢复。该行对美团的目标价为295港元,评级超配。

招商证券:维持腾讯 $00700.HK 【强推】评级

招商证券发布研究报告称,维持腾讯控股“强烈推荐-A”评级,预期2021年四季度受宏观消费环境及行业监管政策变化影响,广告业务短期增长将继续承压;同时,公司积极布局“全真互联网”相关创新业务,长期竞争优势依然稳固。该行预期公司2021年Q4营收有望达到1452.59亿元,经调整净利润有望达到305.04亿元。

小摩:升金蝶国际 $00268.HK 评级至【超配】,目标价28港元

摩根大通发表报告指,金蝶国际是其在中国软件或SaaS领域的首选之一,评级由中性升至超配,目标价28港元。摩通指,经历过去一年约50%的调整后,目前股价相当于2022年企业价值/销售额的9.7倍,与其历史和竞争对手用友一致,并具吸引力,因为其成功的云计算转型带来了更高的增长持续性。摩通认为中国的ERP软件市场正处于适中状态,增长保持稳定在每年13至14%的良好水平,竞争亦相当平缓,新进入者有限。而北京的本土化推动对金蝶等国内企业而言更是巨大的利好,因可以在未来几年从大型企业包括国有企业获得额外的份额。

大行研究

国盛证券:运动服装行业具备长期成长性 推荐国内龙头运动品牌商

国盛证券发布研究报告称,在产品为王、国牌崛起的消费大趋势下,国内龙头品牌商有望通过迭代优质产品提升品牌竞争力、带动估值上行,该行推荐核心推荐李宁(02331)、安踏体育(02020)、特步国际(01368),当前价对应2022年估值分别为36.1/29/25.6倍;制造商头部公司强化研发、生产、客户壁垒,凭借研发、载以产品助推运动鞋服行业下游发展,该行核心推荐申洲国际(02313),当前价对应2022年PE为29.7倍;关注华利集团(300979.SZ),当前价对应2022年PE为27.8倍;关注滔搏(06110),当前价对应2022年PE为17.4倍。

- 渗透提升、运动风潮、政策支撑背景下,运动鞋服是具备成长性的优质赛道。

短期在疫情反复、基数差异、冬奥会等运动赛事催化等因素的影响下,该行预计2022年H1行业零售整体呈现波动增长态势。中长期来看,在运动风潮兴盛、国家政策支持下行业具备长期成长性。

- 运动产业链利润分配:研发、品牌和营销壁垒使制造、品牌龙头共享价值红利。

当下国产品牌份额加速上升,未来趋势预计延续;品类竞争要素明确并日渐激烈;制造商方面,格局向上集中,龙头壁垒强化。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。