编辑:Ici

大行观点

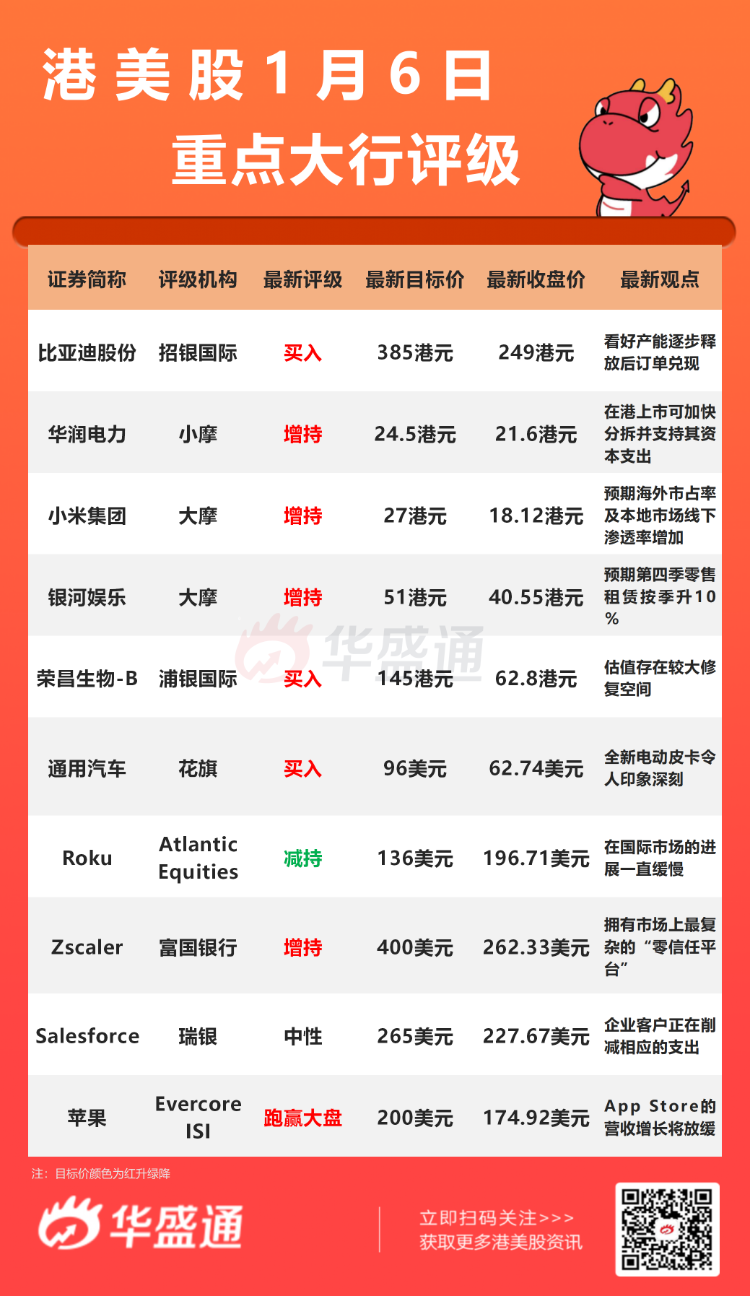

浦银国际:重申荣昌生物-B $09995.HK 【买入】评级,目标价145港元

浦银国际发布研究报告称,重申荣昌生物-B目标价145港元,较现价有130%的升幅。短期催化剂丰富、长期基本面依旧向好,估值存在较大修复空间。其中,泰它西普(RC18)临床稳步推进,计划拓展儿童SLE及狼疮肾炎;维迪西妥单抗(RC48)美国关键临床也即将启动。

招商证券国际:维持比亚迪股份 $01211.HK 【买入】评级,目标价385港元

招商证券国际称,看好比亚迪股份产能逐步释放后订单兑现,纯电+DMi产品线持续爆发,智能化领域加速突破,2022年新能源车销量目标高达150万辆。重磅车型销量攀升,巨量订单稳增长。此外,公司目前未交付订单高达20万辆,新车型上市仍将增厚订单,看好公司2022年电池和整车扩产,加速订单释放。

小摩:维持华润电力 $00836.HK 【增持】评级,目标价24.5港元

小摩称,据媒体报道华润电考虑分拆可再生能源业务在港上市,募资10亿至20亿美元。小摩表示,市场可能对华润电力可再生能源业务的反应存分歧。该行认为,从积极的方面来看,在港上市可加快分拆过程并支持该业务的资本支出,因为未来几年华润电力可能会出现负现金流,并能减少因混合燃煤和可再生能源组合而对公司产生的综合折扣。

大摩:维持小米集团-W $01810.HK 【增持】评级,目标价27港元

大摩称,小米集团-W目标2022年取得智能手机出货量正增长,主要由于预期海外市占率增加、本地市场线下渗透率增加及零部件供应短缺情况改善。报告中称,IoT业务方面也有机会取得正增长,主要由于电视需求改善、小米平板强劲增长动力及海外市场的庞大机会。至于互联网业务增长将继续受月活跃用户持续增长及每用户平均收入上升带动。此外,小米电动车预计于2024年大规模生产,公司将于2022年底至2023年初发布小米电动车原型。

花旗:维持通用汽车 $GM 【买入】评级,目标价96美元

花旗分析师Itay Michaeli表示,尽管通用汽车的皮卡Silverado电动版的价格和配置信息披露有限,但其配置(首发车型续航可达400英里)以及其他独特功能都令人印象深刻。不过Michaeli认为该产品的发布节奏似乎比预期要慢,预计2023年只会有两次配置调整。Michaeli补充道,通用汽车推出了强大的电动汽车规格,“但销量似乎有所放缓”。

大行研究

杰富瑞:重申对科网股乐观看法,电商首选阿里巴巴等股

杰富瑞发表中国互联网行报告,指内地科网股昨日股价呈回调,料不应影响互联网参与者的业务战略,并认为股价回调提供了一个切入点,以捕捉长期的行业前景。

该行重申对内地科网股前景和2022年首选股的乐观看法。在内地电商领域中首选包括阿里巴巴(9988.HK)、京东(9618.HK)、美团(3690.HK)及达达(DADA.US);在内地娱乐领域中首选包括腾讯(0700.HK)、网易(9999.HK)、快手(1024.HK)、哔哩哔哩(9626.HK)。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。