编辑:Ici

大行观点

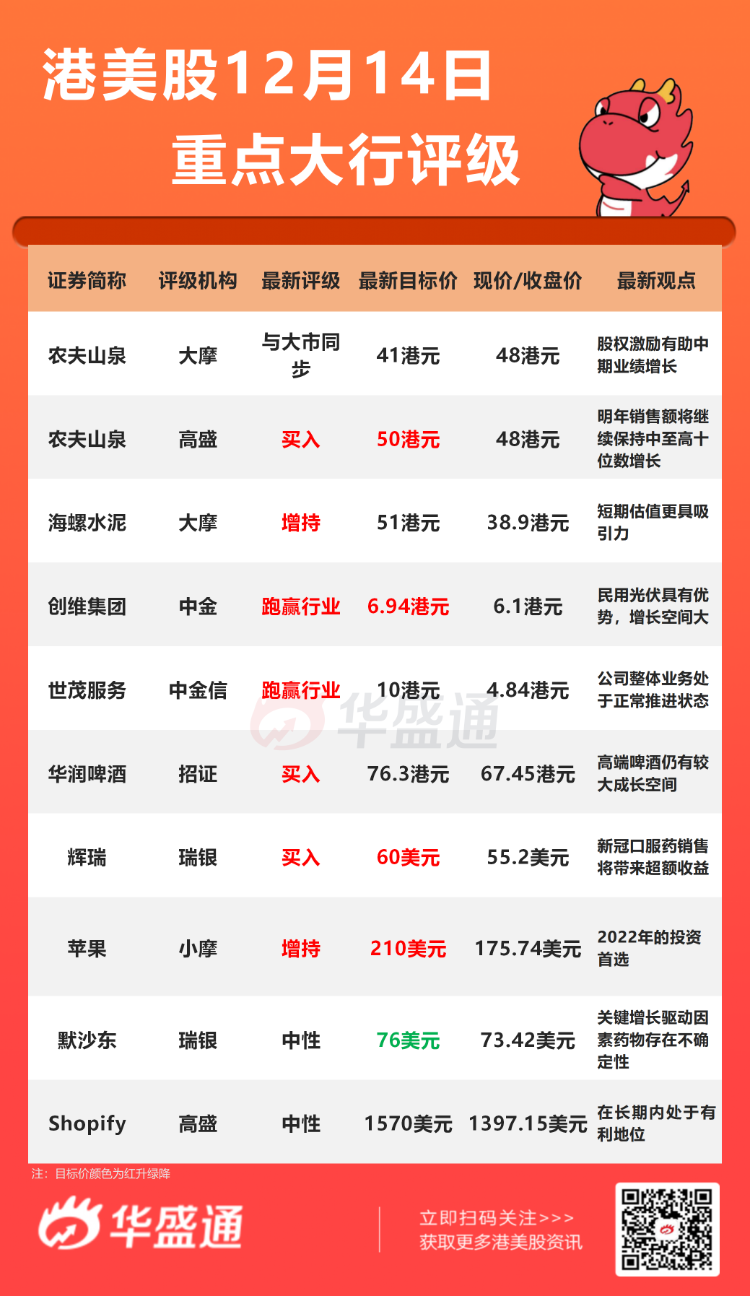

高盛:予农夫山泉(09633)【买入】评级,目标价由48.7港元升至50港元

高盛发表报告指,将农夫山泉目标价由48.7港元升至50港元,评级“买入”。并将公司2021至2023年的盈利预测上调4%至5%,反映今年下半年饮料需求的增长。预期公司下半年增长将超过行业增长,因为水的销售稳固,及茶或果汁销售恢复。此外,由于公司已获得大部分低成本库存,PET(涤纶树脂)成本对公司利润率影响较小。 展望明年,该行预计,随着新产品做出更大的销售贡献,销售额将继续保持中至高十位数增长,不过明年上半年,PET成本上升将对利润率产生更大的影响和压力。

中金:予世茂服务(00873)【跑赢行业】评级,目标价10港元

中金发表报告,世茂服务13日以16.5亿元人民币收购同系世茂股份管理业务及相关增值服务作价相当于交易标的去年市盈率约18倍;另世茂服务今年拓展目标已经完成。公司整体业务处于正常推进状态。该行维持世茂服务2021年盈利预测12.8亿元人民币不变,下调2022年盈利预测6%至19.1亿元人民币,主要反映对非业主增值服务及部分资产类增值服务收入更为审慎的预测。另考虑服务平台自身业务建设仍处积极推进态势,以及即便只考虑在手合约项目,当前估值水平也已经较低,维持“跑赢行业”评级,予目标价10港元,相当于明年预测市盈率12倍。

招证:首予华润啤酒(00291)【买入】评级 目标价76.3港元

招商证券(香港)发研报指,虽然中国啤酒销量已经饱和,但高端啤酒仍有较大成长空间。啤酒高端化主要由需求端的消费升级推动.与白酒相比,啤酒更能吸引年轻人和女性。消费者也愿意为味道更佳,质量更高和以及品牌更高端的产品支付溢价。招证表示,该行首次覆盖华润啤酒,买入评级,目标价为76.3港元。

摩根大通:重申苹果(AAPL)【增持】评级,目标价由180美元上调至210美元

小摩分析师Samik Chatterjee认为,随着围绕iPhone 13需求周期的预期较“今年早些时候的低投资者预期”有所改善,苹果股票在最近几周成功扭转了2021年上半年表现不佳的局面。不过,该分析师认为,与iPhone 13周期相关的大部分收入和盈利增长“仍将继续”。这位分析师表示,这将促使投资者愿意再次根据普遍的盈利预期来确定一个峰值倍数,类似于进入iPhone 12周期。Chatterjee重申,苹果将是他2022年的投资首选。

高盛:首予Shopify(SHOP)【中性】评级,目标价1570美元

高盛分析师Gabriela Borges认为,Shopify在长期内处于有利地位,但这种积极的观点“被近期的动态平衡了”。她认为,在2020年至2021年电商渗透率提前透支、需求正常化的背景下,其商品总量增长再过几个季度就会重新提速。Borges还预计,Shopify在2022年的EBIT利润率将下降,因为该公司将投资于战略举措,以扩大平台规模。

大行研究

小摩:预计2022年股市有进一步上涨空间,中国公司离岸股票大幅反弹

摩根大通策略师建议明年增持股票和大宗商品并减持债券,预计随着高于趋势的需求继续提高收入和利润,明年股市将有进一步上涨的空间。他们建议增持日本和新兴市场股票,将中国、新兴市场能源股和沙特评级上调至增持,预计“明年中国公司离岸股票将大幅反弹”。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。