要说上半年港股市场最为火爆的炒作题材,医美概念绝对是榜上有名。

整个医美板块相关概念股在今年上半年都走出了至少翻倍的行情,其中四环医药(00460)在今年1月-6月的行情中更是走出了超过350%的涨幅。

但随着行业乱象增多、监管力度加大以及市场炒作风格转换等原因,医美概念板块在下半年急转直下,多数概念股回撤幅度超过50%。9月28日截至发稿,恒生指数大涨超1%,但此前的明星股四环医药却是逆势大跌超17%,自6月高点以来,市值已经蒸发超过150亿港元。

来源:华盛通

那么,四环医药究竟有何利空导致股价大跌?在市场炒作降温的情况下,四环医药还有投资的价值吗?

一、监管重拳出击,医美炒作熄火

9月27日,浙江省卫健委印发了《医疗美容乱象整治百日攻坚行动方案的通知》,联合浙江十大部门从9月-12月联合开展医疗美容乱象整治百日攻坚行动,或加剧了四环医药等概念股今日跌势。

行动明确指出,要从①非法医疗美容行为、②医疗美容机构医疗质量安全、③医疗美容广告和互联网医疗美容信息、④医疗美容药品及医疗器械、⑤医疗美容金融贷款等5个方面入手,全面实施百日攻坚行动。

也正是在9月27日,广电总局发布了停止播出“美容贷”及类似广告的通知,意味着医美的宣传渠道亦被明显限制。

美丽贷乱象被央视报道 来源:央视新闻

不仅如此,早在今年6月,国家卫健委、公安部、网信办等八大部委就已经联合发文,决定在6-12月联合开展打击非法医疗美容服务专项整治工作,并发布了相关工作方案。

8月27日,市场监管总局就《医疗美容广告植发指南(征求意见稿)》公开征求意见,指出要依法整治各类医疗美容广告乱象,制造“容貌焦虑”等不良现象。

监管机构一系列的组合拳出击整治,让本就已经处于相对高位的医美炒作资金嗅到了危险的气息,从而快速出逃引发了整个板块的大幅回撤。华盛资讯亦在今年6月11日通过《發仔扫雷 | 医美行业要变天?八部委突然发文,下半年的雷你可以避开》相关文章给出了提醒。

那么在股价腰斩过后,作为港股医美龙头的四环医药,能否开始买入了呢?

二、多轮驱动,四环医药不止医美

9月24日,四环医药发布公告,附属子公司轩竹生物与Signal Chem Life sciences公司就AXL靶向抑制剂SLC-391,在大中华区的开发和商业化权益签订合作及许可协议。如此一来,四环医药将获得在大中华区独家的SLC-391肿瘤治疗领域各项适应症的研究、开发、生产及商业化权利。

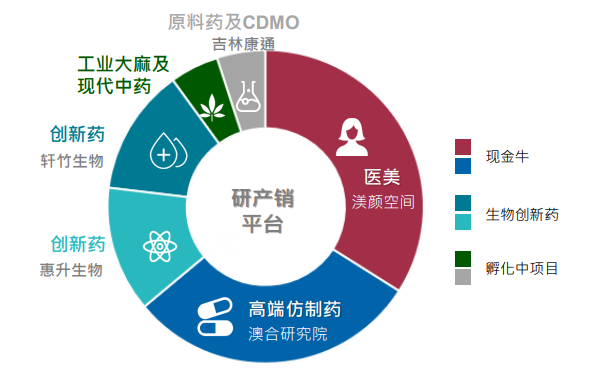

据公司财报显示,公司除了拥有医美业务之外,仿制药、创新药、原料药与CDMO和工业大麻等业务均有涉及。其中医美和高端仿制药作为公司的现金牛产品,占据了超过50%的收入来源。

来源:公司财报

而从财报可以发现,四环医药的主要收入却并非来自医美,而是仿制药。2021年上半年,公司非重点监控目录仿制药收入高达11.9亿元(人民币,单位下同),同比增长122%,势头仍相当强劲。而医美产品作为公司新业务取得2.58亿元的收入,由于去年同期基数较小,使得本期收入同比狂增772%。但绝对值和仿制药相比,仍存在较大差距。

来源:公司财报

公司正积极开发高壁垒仿制药品种,主要产品线涵盖包括回能®、普扶林®、新适应症获批的克林澳®以及非PVC粉液双室袋等产品,此外还有53项具有高技术壁垒的高端仿制药将陆续推出。

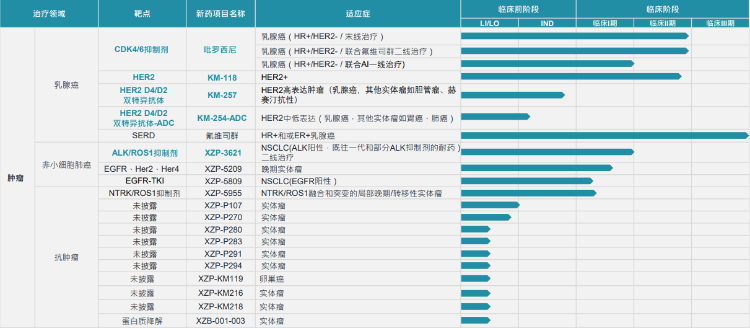

而此次参与收购SLC-391的轩竹生物,是公司旗下专注于肿瘤、代谢、感染、消化及男性健康等具有重大临床需求的治疗领域的领先创新药研发平台,在研管线涉及乳腺癌、消化性溃疡、非小细胞肺癌、糖尿病等多个领域,管线十分丰富。

轩竹生物部分在研管线 来源:公司财报

因此,公司依托医美、仿制药、创新药等多轮驱动,可带动多个产业协同发展,未来市场有望进一步拓宽,从而提升整个公司营收以及影响力。

三、医美方兴未艾,上游企业或最为受益

根据《2020年中国医疗美容行业洞察白皮书》显示,我国具备医疗美容资质的机构约为1.3万家,而非法经营的医美店铺超过了8万家,合法医美机构仅占行业的14%。

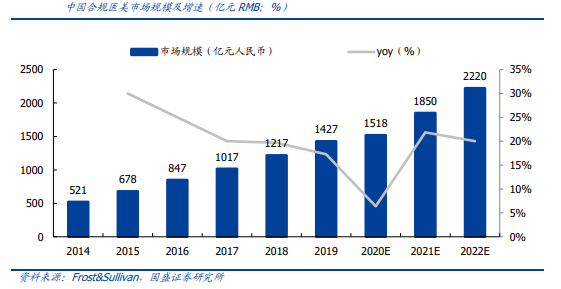

四环医药上半年爆发式增长的医美业务收入也表明,医美市场方兴未艾。据弗若斯特沙利文数据显示,我国合规医美市场规模从2014年的521亿元增长至2019年的1427亿元,年复合增速超过了22.33%,预计2022年即将增至2220亿元。

来源:弗若斯特沙利文、国盛证券

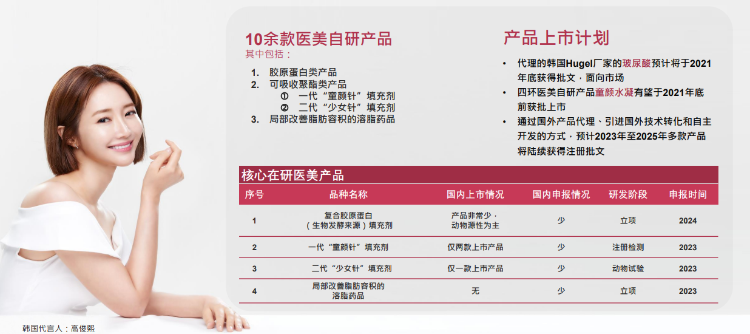

而四环医药在医美产品自主研发实力上十分强劲,在研产品池亦十分丰富。公司目前拥有10余款医美自研产品,包括胶原蛋白类产品、可吸收聚酯类产品、局部改善脂肪容积的溶脂药品等,医美布局趋于多元化。

来源:公司财报

此次监管机构重拳出击整治医美市场,瞄准的是产生众多医疗事故和医疗乱象的、占中国医美市场份额高达86%的下游非法医疗美容机构,这对于像四环医药这样正规且处于上游的企业来说,长远来看或是一件好事。

信达证券分析指出,医美上游生产厂商产品入市具备严格的流程,拥有产业链25-30%的产值,竞争格局和盈利水平要高于其他环节。整体而言,上游厂商在整个产业链中最占优,未来监管加严有助于产业链健康发展,利好厂商及机构格局优化。

四、小结

在上半年经历过市场炒作之后,医美概念部分公司的估值或存在着一定的高估。但目前经历过大幅回撤之后,再度投资的价值或开始显现。在未来监管进一步趋严的背景下,行业的规范性将进一步提高,具备定价优势的上游企业获利能力将更强。

而四环医药除了快速增长的医美业务之外,仿制药的基本盘增速仍十分强势,这两大现金牛业务将继续驱动公司盈利上升。同时,轩竹生物、惠升生物的创新药业务正蓄势待发,有望推动公司整体实力重塑。

公司2021年上半年实现营收19.1亿元,公司拥有人应占溢利高达6.1亿,同比增长了307.6%。国盛证券认为,公司2021-2023年将实现收入37.57亿、54.83亿和78.98亿,归母净利润则有望达到8.75亿、13.13亿和19.45亿元。对公司给予“买入”评级,目标价为4.6港元。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。