大行观点

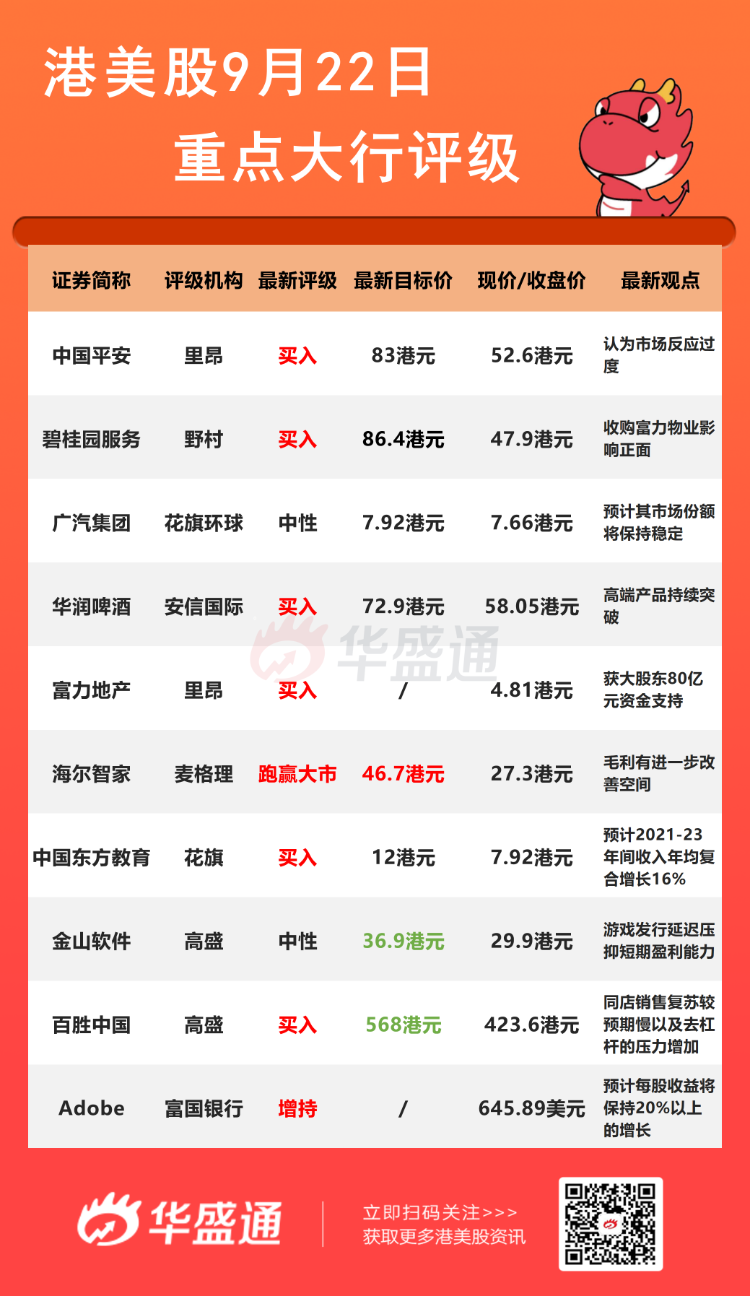

里昂:维持中国平安【买入】评级 目标价83港元

里昂发表报告指,维持中国平安“买入”评级,目标价维持在83港元不变。中国平安在过去一个星期股价下跌13%,里昂认为市场反应过度,所下跌的市值额大于其对国内房地产的风险敞口,且平保目前的估值预测均处于H股上市后历史低位,高级管理层也一直在增持股份,显示他们对公司长远前景的信心。

野村:维持碧桂园服务【买入】评级 目标价86.4港元

野村发表报告指,碧桂园服务公布斥最多100亿元人民币向富力物业收购富良环球全部股权,本次收购对对碧桂园服务影响正面,维持“买入”评级及目标价86.4港元。

为避免主要由于富力物业流动性问题造成潜在风险,交易将包括三个部分,其中包括基于表现保证,碧桂园服务以50亿元人民币(单位下同)收购富良环球的现有业务(8600万平方米在管面积),相当于今年预测市盈率10倍。野村预料至今年底,碧桂园服务的在管面积规模可增加8,600万平方米,未来会再有6600万平方米的增加。而富良环球对集团收入及核心盈利的推动,预计分别不低于42亿元及5亿元。

里昂:维持富力地产【买入】评级

里昂发表研究报告指,紧接着出售物业管理业务后,富力获主要股东李思廉及张力提供80亿元资金支持,认为行动反映出主要股东对解决短期流动性问题的承诺,以及对公司股权价值的信心,料有助于缓解投资者对富力的流动性担忧及未来六个月股价压力。里昂维持对富力的“买入”评级 。

富力预期基于手头上可用现金和股东提供财务支持,除非出现任何不可预见的情况,否则即使不作任何外部融资或资产处置,也有足够流动性来偿付短期内到期的债务。

不过该行也提示,富力六个月后的流动性状况仍受合约销售现金回收、资产处置进度以及开发商整体融资环境的影响。

高盛:维持百胜中国【买入】评级 目标价568港元

高盛发表研究报告,为反映同店销售复苏较预期慢以及去杠杆的压力增加,下调百胜中国2021至2023年净利润预测3-18%,将目标价由599港元下调5.2%至568港元,维持“买入”评级。

不过该行也表示,对百胜中国长期增长机会持正面态度,因其强大的品牌定位、创新能力、执行效率及严格的成本管理。且集团资产负债表强劲,可支持其扩张,并带来潜在的市场份额增长。

富国银行:恢复Adobe【增持】评级

富国银行发布研报表示,恢复对Adobe的“增持”评级,因为其核心定位稳固,称Adobe是其软件行业的首选股票。

该行分析师Michael Turrin及其团队认为,Adobe的财务状况堪称一流,营收增长超过20%,自由现金流利润率超过40%。

Turrin表示,“虽然Adobe的股价从年初至今已上涨31%,但我们认为在未来很长一段时间内该公司的每股收益将保持20%以上的增长,再加上我们认为相对于软件领域的其他溢价资产(目前的市盈率为40倍,EV/FCF为35倍),其价格仍然是令人满意的。”

大行研究

西南证券:建议持续重点布局医药核心资产和“医保免疫”下“专精特新”细分龙头

西南证券发布研报称,骨科政策落地,医药可以乐观配置。本周人工关节带量采购产生拟中选结果,是继冠脉支架后,国家组织的第二次高值耗材集采,共有48家企业参与本次集采,44家中选,中选率92%,平均降价幅度为82%,整体来看,降价幅度好于预期,企业仍有一定利润空间,相关标的股价也有一定反应。目前来看,今年医药行业政策已经基本出台,政策底逐步明确,且即将进入四季度估值切换窗口期,经过前期调整,部分赛道2022年估值相对较低,性价比较高。建议持续重点布局医药核心资产和“医保免疫”下的“专精特新”的细分龙头。港股建议关注药明生物(02269)、康希诺生物-B (06185)、君实生物(01877)、锦欣生殖(01951)、启明医疗-B(02500)。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。