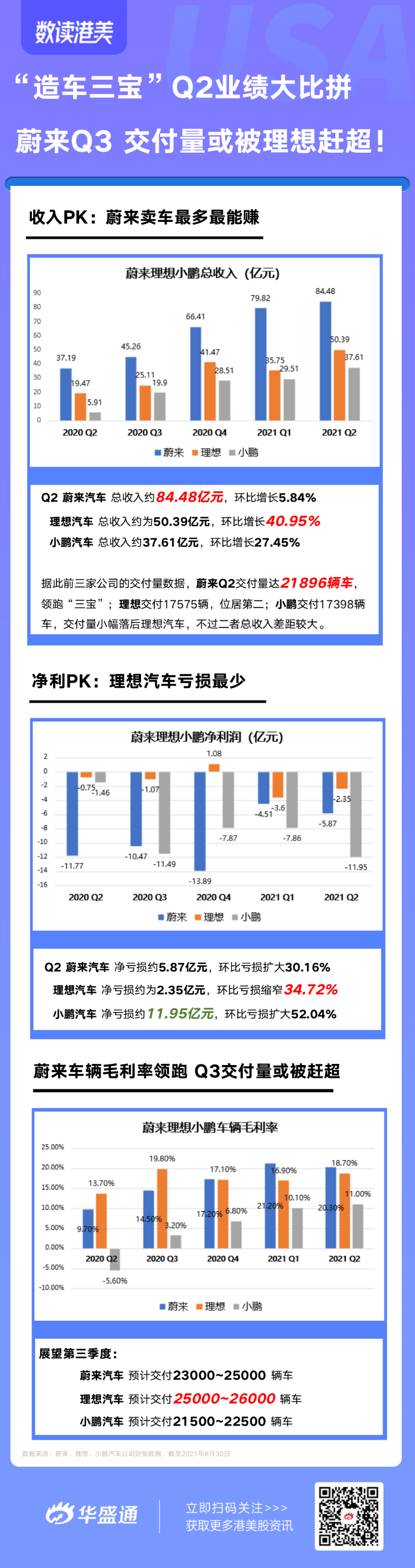

截至昨日(8月30日),“造车三宝”蔚来、理想和小鹏已悉数公布了其2021年Q2最新财报。

对比三份财报,蔚来在收入和车辆毛利率方面领跑;理想汽车亏损最少,亏损幅度缩窄明显,与此同时,小鹏汽车亏损大幅扩大。三家公司都给出了下一季度的指引,蔚来预计将交付23000~25000辆车,而理想的预计交付量为25000~26000,超过蔚来的预计交付量。

大行怎么看?

光大海外:维持蔚来“买入”评级,降目标价至48.53美元

光大海外在本月中旬发布研报称,2021年7月蔚来交付量约7931辆(3季度指引约2.3-2.5万辆),看好其销量稳步爬坡、规模效应、以及BAAS/NOP渗透率持续提升等驱动的毛利率长期改善前景,维持“增持”评级,但鉴于会计标准调整、以及拓宽海外市场布局等导致的成本费用增加趋势,下调盈利预测,并相应下调目标价至48.53美元,对应约12.9倍/8.6倍 2021E/2022E P/S。

瑞信:小鹏汽车交付量创新高,目标价上调至72美元

8月初,小鹏公布最新7月交付量数据后,瑞信发表研报称,小鹏汽车7月智能车交付量达8040辆创新高,按年增长228%,按月增长22%,超出市场预期,当中小鹏P7交付量达6054辆,续创新高。考虑到销售表现强劲,将小鹏2021至2023年盈利预测上调20%至34.6%,美股目标价由70美元上调至72美元,维持“跑赢大市”评级。

高盛:予理想汽车-W“买入”评级,目标价240港元

高盛在8月中旬发布研报称,首予理想汽车-W“买入”评级,并纳入确信买入名单,目标价240港元。高盛认为,理想汽车-W与其他汽车制造商的不同之处,在于为客户创造具吸引力电动车体验,包括愿意创新和采用非常规技术,不过在现时汽车芯片供应短缺下,需留意理想汽车面对竞争加剧、产品质素、销售及经营亏损的情况。

【“造车三宝”Q2交付量回顾】

【更多阅读】

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。