大行观点

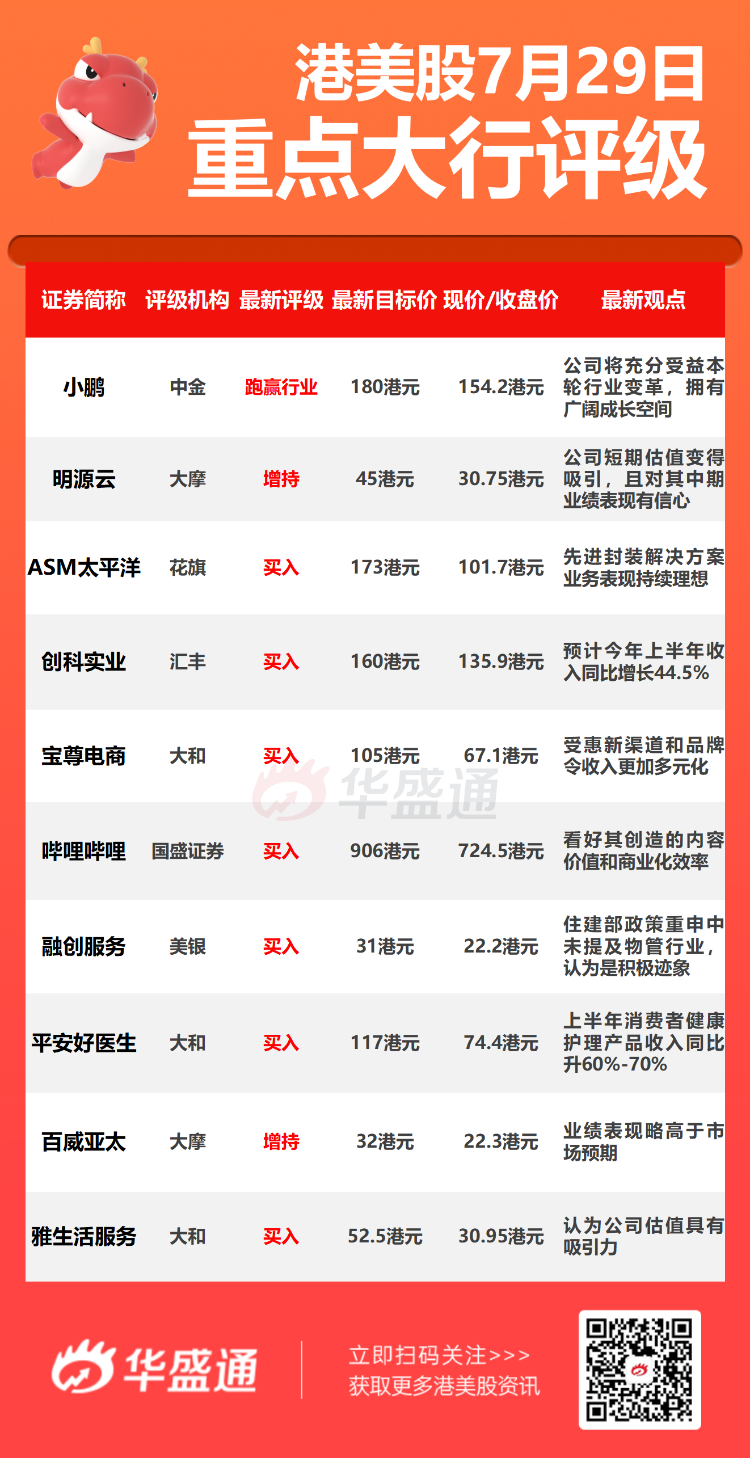

中金:首次覆盖小鹏汽车-W【跑赢行业】评级 目标价180.00港元

报告中称,今年以来内地新能源车渗透率快速上升,屡创新高,预计2025年内地新能源车渗透率达25%,销量逾700万辆以上,较2020年上升5倍。小鹏汽车凭自动驾驶、数据及硬件技术,在本轮智能电动化浪潮占先机,预计公司充分受益于行业变革,拥广阔成长空间。

该行表示,现时公司销售P7及G3两款智能电动车,拟末季及明年推两款新车,实现A级到B级,轿车到SUV的完整产品线。公司自主研发XPilot自动驾驶系统,基于大量本地数据,XPilot提供更适合内地道路的智能驾驶体验。

大和:上调平安好医生至【买入】评级 目标价117港元

报告中称,在主要互联网公司面对线上流量逆风下,认为公司新O2O用户获取模式出类拔萃,预计上半年用户流量及收入可见稳定增长,并预计公司仅渗透至平安集团2.18亿零售用户的3%,以及约100万名企业客户,预计其月度活跃用户上半年同比有逾10%升幅,跑赢对上财年同期的7%升幅。

大和表示,留意到三个升级趋势,首先,平安好医生及平安集团的交叉销售以往局限于特选保险产品,现在则涵盖所有危疾产品;第二,交叉销售扩展至其他附属,如平安集团健康险及产险分支,未来潜在扩至平安银行;第三,交叉销售以往局限于零售用户,现瞄准企业客户及其雇员。该行预计,上半年消费者健康护理产品收入同比升60%-70%,受惠企业客户雇员体检需求。

花旗:维持ASM太平洋【买入】评级 目标价至173港元

花旗发表报告指,ASM太平洋(00522.HK)在今年第二季的业绩理想,对第三季的收入指导也比市场预期高11%,并见到在先进封装(AP)、与汽车相关的表面黏着技术(SMT)需求强劲,该行决定上调对其目标价,由166港元上调至173港元,维持买入评级。

该行指,ASM太平洋旗下先进封装解决方案业务表现持续理想,预计公司将受益于最近英特尔(INTC.O)宣布加大投资计划。同时预期其产品平均价格intel aastock将呈上升趋势。

大和:重申宝尊电商【买入】评级 目标价105港元

大和发表研究报告,为反映“新疆棉”事件对运动服饰销售的负面影响,以及下半年推广活动可能较少,预期宝尊电商(9991.HK)第二季收入增长放缓至19%,今年全年增长放缓至26%。虽然短期毛利受压,但相信收入质量会于明年上半年改善,因受惠新渠道和品牌令收入更加多元化,以及与iClick的合作带来上升空间。

该行降公司2021至23年纯利预测12至16%,主因运动服饰贡献减少、新渠道商品成交金额贡献较高,以及投资增加,从而拖低毛利。目标价由128港元降至105港元,重申“买入”评级。

大摩:予明源云【增持】评级 目标价45港元

摩根士丹利发表研究报告,指明源云(0909.HK)近期股价累跌不少,令公司短期估值变得吸引,且对其中期业绩表现有信心,因此相信明源云股价未来30日内将会上升,发生此机会率料达70%至80%。该行予其“增持”评级及目标价45港元。

大行研究

花旗:恒指因忧监管风险大幅调整 看好中石化、金沙等8只股票

花旗发表报告表示,近期内地与香港股市呈大幅调整,相信是市场担心内地监管政策风险所导致,该行认为以国有企业和股本回报率低于20%的公司行业,料所受到监管风险的影响会较低。从过去五年数据,恒生指数由本轮周期累积升幅的高点至今已累跌60%,从此前两个周期中亦获得的收益并在本次周期中有所缩减;

若历史重演,该行料恒指再下行空间可能有限,假设大市跌至过去五年的低谷,料将再有约15%的进一步下行空间,虽然此情境并非该行的基本情境预测。

该行指,恒指估值相当预测明年市盈率10.9倍及市账率1.1倍并不昂贵,并看好可受惠于从高通胀、疫情后的业务复苏及清洁能源使用中受益的股份。该行建议“增持”基本材料、能源、交通、博彩、保险及清洁能源行业。

花旗表示,看好宁德时代(300750.SZ)、中石化(00386.HK)、南方航空(01055.HK)、金沙中国(01928.HK)、友邦(01299.HK)、蒙牛(02319.HK)、华润燃气(01193.HK)及粤海投资(00270.HK)。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。