编辑:Clovis135

最近不少投资群都在兴高采烈讨论疫后的投资。

此前市场情绪压抑太久。随着疫情冲击减退,稳增长工作深入推进以及货币适度宽松背景下,各行各业有望迎来一波利好。

尤为值得一提的是,就在今天上午,央行研究局课题组发布题为《促进消费投资增长 实现经济平稳高质量运行》的文章,称“应落实落细支持实体经济稳定发展的各项政策措施,充分发挥消费的基础作用和投资的关键作用,推动经济高质量发展”。

在消费方面,文章指出针对不同收入水平和消费水平的地区、人群精准施策,有助于释放居民消费潜力,培育消费新增长点,巩固消费对经济发展的基础性作用。

为了推动消费,最近上头可以说是连连喊话动员。

一、市场情绪肉眼可见

市场信心的提振,已经反应在了最近的盘面上。

比如港股餐饮、酒精饮料、影视娱乐、体育用品、旅游、节假日概念等板块连日上涨。其中奈雪的茶在经历昨天(5月30日)12%+的大涨之后,今天盘中一度又涨约12%,日内收涨7.11%。

奈雪的茶股价走势(来源:华盛通)

又比如海伦司,在包括今天在内的4个交易日里,已累涨超过33%。

海伦司股价走势(来源:华盛通)

消费踏着好几个“剧情主线”在反弹,包括疫后报复性消费,促消费、稳增长以及即将到来的端午节假期、“6·18”购物节等等。接下来消费行业可以补补血了。

更何况疫情这几年消费者确实有点闷得慌,参加露营、吃预制菜什么的似乎都只是权宜之计。人生苦短,有机会还是应该跟自己在乎的人一起出出远门、吃吃好菜、看看电影。

可以推测,市场对于报复性消费,预期比较乐观。

二、看好方向很重要

不过这一过程中,尤其需要注意板块轮动的风险。

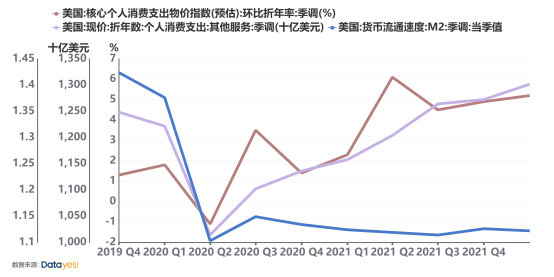

市场并非没经历过疫情解封,但之前并没有达成长期利好的共识,放眼望去消费行业整体估值仍然很低,而后续有多少黑天鹅我们很难看见的。特别是太平洋彼岸,尽管物价指数好像稳住了,但还要结合其他数据进一步观察。

美国个人消费支出及物价指数、货币流通速度(来源:同花顺iFind)

还有美联储最终会怎样加息,很难判断。由于港币汇率锚定美元,一旦美元汇率出现波动,香港金管局将可能调整港币供应量。如果港币供应减少,以港币计价的资产估值也可能下降。

在宏观经济不确定性仍强的情况下,市场已有部分资金流向避险资产,在今天之前的几乎整个2022Q2相较2021年的情况而言,恒指交易量日均交易量仍不算高。

恒生指数走势(来源:华盛通)

资金存量的不足体现在盘面上,就很容易出现板块之间的快速轮动。所以确立反转还需要时间。

而轮动中,普通投资者能够看到的,机构一般看到得更早。需要关注的不仅是情绪,更要关注逻辑,以求与大方向、聪明钱一起顺势而为。

三、与大方向站在一起

虽说大环境的不确定性摆在这儿,但有几个逻辑是八九不离十的。

比如稳增长的大方向,以及基本面。

前者不言而喻,政策大年的剧情主线之一;后者则是消费行业之所以称为逆周期行业的根本;一个自上而下,一个自下而上。双向奔赴更有故事。

首先,促消费肯定是妥妥的热点。

最近多地发放的消费券,引起了不少消费者和投资者注意。

《深圳市关于促进消费持续恢复的若干措施》明确指出,要扩大消费电子市场规模、推动家电消费……扩大信创新品市场规模、促进户外文旅体消费、扩大大宗商品消费。

加上最近又是“6·18”大促前夜,今年满减力度似乎较往年有过无不及,过去天猫的“满200减30”今年变成了“满300减50”,门槛提升了50%,优惠力度提升了66.66%+。这可以理解为商家为了GMV而提议的利润让渡,似乎是期待以活跃度促成流量增长。

多家电商平台“6·18”促销力度(来源:国泰君安)

消费券和商家优惠合力之下,消费电子、家电、美妆等消费品可能迎来一波销售放量,具体还需要进一步看下个月公布的数据,看清国内消费数据的变化趋势。

餐饮方面,目前餐饮板块点数已经低于2019~2020年的水平。

此前很多券商用现金流折现(DCF)为餐饮板块估值,当时算出来的价格确实好看。然而目前餐饮板块市值所反映的,已经包含疫情反复冲击翻台率、利润率,美元流动性收紧导致DCF估值结果下降等等因素。DCF模型中利润率影响分子,流动性影响分母。

如果正如海通证券所言,餐饮需求持续释放,消费数据企稳后,餐饮板块压抑已久的估值也可能得到部分修复。

港股餐饮连锁板块成交量与指数点位(来源:同花顺iFind)

除此之外,还可以关注近期国企改革的节奏变化。

前几天国务院办公厅印发《关于进一步盘活存量资产扩大有效投资的意见》指出,有效盘活存量资产,形成存量资产和新增投资的良性循环。在市场主体热点的情况下,叠加国企改革的线索,板块轮动下双题材给资金带来极大的诱惑。

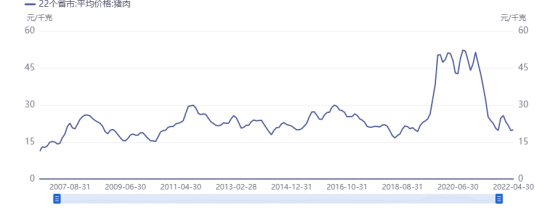

猪周期走势可能也隐藏着机会。

东方证券认为随着产能减少,后市中猪肉价格中枢有望不断上移,叠加下半年消费预期好转,猪肉价格反转力度存在超预期可能。

猪肉价格(来源:同花顺iFind)

要注意,猪肉消费预期好转的一个逻辑是解封之后家庭的补库存需求,以及餐饮板块翻台率回到正轨的可能性等等。但猪肉作为居民最主要的肉类食品消费产品,其价格爬坡可能对CPI造成上行压力。

由于存在一丢丢不确定性,生猪养殖板块在这里可以作为备选方案,见步行步。

四、长线逻辑与短线逻辑

针对大方向,浙商证券给出了一个不错的建议——当前大众消费品行业投资的逻辑主线,首先是具有确定性的标的,然后是疫情修复。

放眼整个消费行业,又何尝不是同样的逻辑?

在不想冒险的情况下,回归到基本面中去似乎是最稳健的做法,在前期收到压制的板块中吸筹潜伏,坐等好赛道反转,做时间的朋友。

比如酒类和乳制品,资金偏爱不是没有理由。

从上周开始内地酒企就陆续召开股东大会,并做出一些乐观表态。2022Q1~Q2疫情+传统销售淡季压抑之后,预计酒类下半年有望销售放量,而目前酒企正积极做好准备。

港股啤酒板块成交量与指数点位(来源:同花顺iFind)

“后疫情”乳制品需求则继续刚性稳定。

东吴证券指出,2021年中国内地液态乳品销售额同比增长4.4%,渗透率达到 99.6%。随着消费者健康意识提升及乳企持续渠道下沉,内地人均奶类消费量已经提升至 14.4 公斤,尽管同比增长10.8%,但与发达国家相比空间仍大。

中国飞鹤股价走势(来源:华盛通)

医美化妆品方面,上海证券认为行业2022年依然会维持高景气度趋势。该行业能够满足消费者爱美的需求,而且由于个人需求和身体素质差异等诸多因素,消费者复购率很高,现金流可靠;从“双循环”的角度看,医美消费也是社会消费的重要领域。

不过一些节假日概念、题材炒作,可能更加像是短线逻辑,需要注意时机的把握。

还有一些行业本身正在存量竞争阶段,没有革命性的技术突破或者行业逻辑变革,消费券或者换新潮之后怎么办,这是个问题。

选择短线还是长线要看个人投资风格如何。但话又说回来,我们都学过价格围绕价值上下波动,市场最核心的博弈还是在对价值的判断上,长线或短线,无出其右。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。