作者:Desmond

过去的这段时间,对许多美股股民来说不算太平。

美东时间6月1日美股三大指数集体收跌,道指跌0.54%,纳指跌0.72%,标普500指数跌0.75%。三大股指连续第二日下跌。

纳斯达克指数(来源:华盛通)

再放眼回看整个5月,21个交易日走下来,道指微涨0.04%,标普500微涨0.01%,纳指累跌2.05%。科技股这次又是回撤的重灾区,特别是特斯拉在区间内跌去了12.92%的市值,苹果跌去了5.45%,亚马逊跌去了3.28%。

这样的涨跌幅,还是算上了上个星期美联储偏鸽发言的情况下,三大股指出现的大幅反抽。特别是从5月25日~6月1日,纳指反抽达7.25%。

美债收益率昨晚则继续抬升,十年期收益率涨 2.37%收报2.911%,意味着债券遭抛售,票面价回撤。“股债双杀”的局面,不禁让人想起2021年初市场在经济复苏、美联储加息预期下,慌忙踩踏的样子。

截至2022年6月2日上午十年期美债收益率(来源:investing.com)

不仅如此,回看整个5月份,还有加密货币下跌、美元指数下跌、粮食期货下跌,以及我们所熟知的避险资产黄金,也在下跌。

一、滞涨忧虑,仍是最大灰犀牛?

在众多资产中,5月份唯独石油价格却逆势而上。

5月2~31日,布伦特原油累涨近9%,从100美元关口反弹,最高一度突破120美元。

须知能源是所有经济活动的物质基础,经济活动的成本极大受制于能源价格。如果油价居高不下的话,消费品的价格亦会继续高企,进一步影响消费意愿,让本就不景气的产出雪上加霜。

布伦特原油9月期货价格(来源:华盛通)

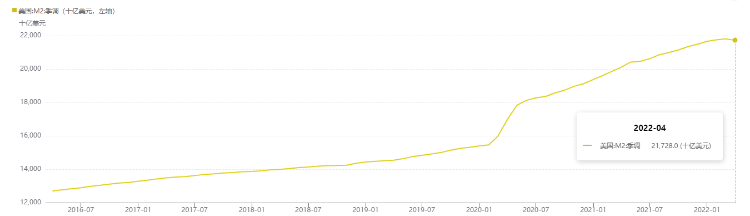

再结合美国市场泛滥的M2供应链,如果通货膨胀的情况下出现经济停滞,这种情况有一个专门的名词来形容,叫“滞涨”。

美国M2货币供应(来源:萝卜投研)

此前PCE物价指数虽然控制住了,但这个指标剔除了食品和能源价格。物价回落的主要原因可能是商品供给增加,或货币供给减少,也可能是消费需求减少。从单一指标上还很难判断。

所以再看看6月1日新鲜出炉的经济展望:

周三发布的美联储褐皮书调查报告称,自上次报告以来所有12个联储辖区都报告了持续的经济增长,其中大多数地区表示略微或适度增长,有4个地区显示经济温和增长。

报告称,有四个地区明确指出,自上次报告以来,经济增长速度有所放缓。有8个地区报告称,他们的联系人对未来增长的期望已经降低,3个地区的联系人特别表达了对经济衰退的担忧。

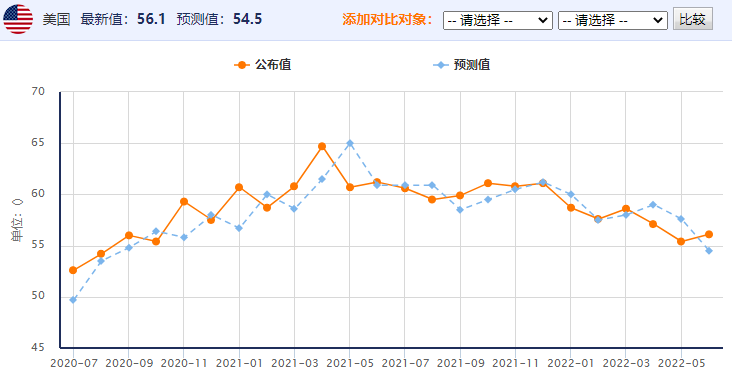

数据方面,5月制造业指数超预期回升到56.1,4月职位空缺数下降了45.5万个。从两个数据交叉印证上看,可以预期产出和消费有所回暖,或许是个不错的迹象,但不确定能否长期持续。

美国供应管理学会制造业指数走势(来源:fx678)

不过从当天的制造业调查数据提高了滞胀威胁水平,以及亚特兰大联储将2022Q2的GDP增速预测从1.9%下调至1.3%两件事上看,情况还是有些不乐观。

而也许不是巧合。

就通胀问题,就在褐皮书发布前一天,美国总统拜登与美联储主席鲍威尔会面了。上一任美联储主席耶伦也在,她现在是美国财政部长。

会议“阵容”上,美国元首、美联储主席、财政部长齐聚首。

显然这次会议的重要性毋须多言。不过这么高规格的会晤,至少容易让人浮想联翩,认为滞涨可能正是当前美元年资本市场的灰犀牛。

更有意思的是,拜登在会面中表示,虽然自己的首要任务是遏制物价上涨,但这主要是美联储的职责范围。这等于是将保护资本市场的责任,推给了美联储。

这话说完后,拜登还不忘来了句:尊重美联储的独立性,我以前是这么做的,未来还会继续这么做。

二、大人,跟70年代比,时代真的变了!

拜登这么说,也许是想告诉大家:咱不是上世纪70年代的尼克松。

20世纪70年代的那场滞涨,在当时带来了极大挑战。

世纪后半叶,美国经济开始脱实向虚,黄金储备开始不够用。为刺激经济,里根和尼克松都曾在寻求连任时与美联储主席会面,尤其在1970年代初,尼克松直接向时任美联储主席施压,要求降低利率、刺激经济……结果我们看到了,著名的70年代“大滞涨”。

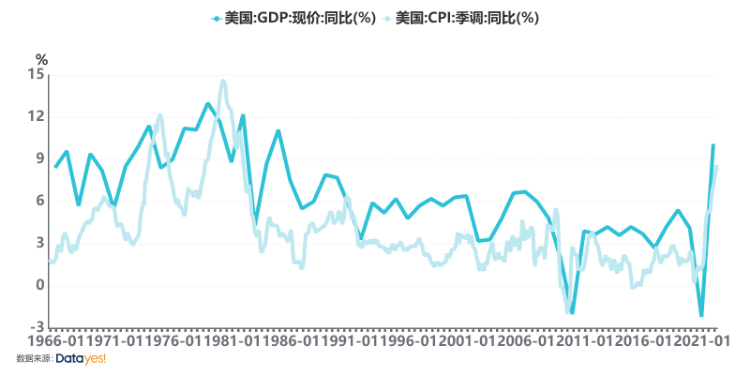

美国GDP与CPI物价指数(来源:萝卜投研)

教训之惨痛,使人们难免会将今日滞涨风险与70年代对比。

诚然今时往日同处技术革命红利期后半段,急需新突破打开增量空间;再次出现能源危机,物价上涨;美元出现信用危机等等。

但今天和70年代,实则有诸多不同。

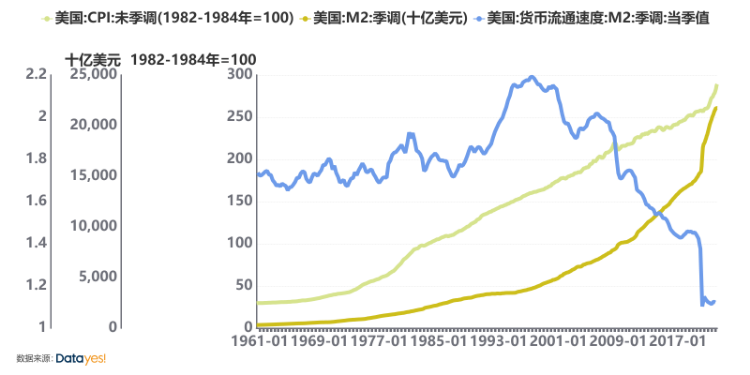

先让我们看三个数据,分别是货币M2供应、货币M2流通速度,以及物价水平CPI。

美国M2货币供应、货币流通速度,以及CPI对比(来源:萝卜投研)

这几个宏观数据,跟70年代显然是不太一样的。

物价水平增速虽不比70年代,但货币流速创造了历史新低,M2货币供应量增速则是快出了新高度。根据MV=PY方程式可以推测产出还趴在历史低位,不是一次两次制造业指数的回升能解决的。

这里直接甩个结论:经济健康状况与70年代相差甚远。

产出和货币供给的长期背离,与产业空心化和信用野蛮扩张有巨大关系。当初美元能够将信用锚点从黄金转到石油上,直接将实物货币转变为信用货币,缓解了黄金储备不足导致的信用危机,信用得以更快扩张。

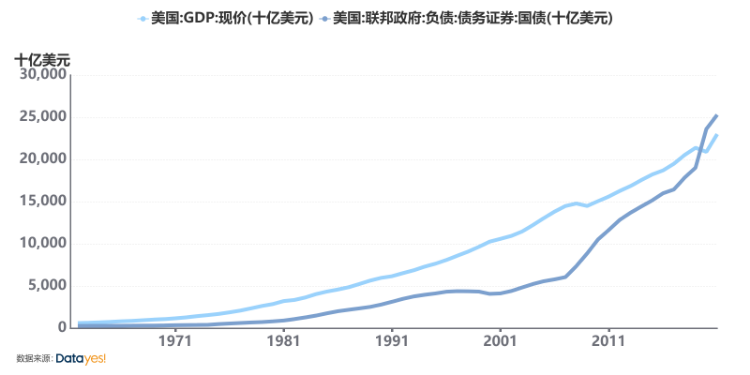

美国国债与GDP走势对比(来源:萝卜投研)

正如俄罗斯将卢布信用锚定在天然气,以致后来兑美元汇率一飞冲天。再次强调,能源是一切经济活动的物质基础。所以货币能源信用成为全球税收十分有效的武器。

黄金美元进行全球税收的障碍,大多数在70年代末期建立的石油美元中解决。只是后来能信用扩张的游戏上走这么远,也许不是好事。

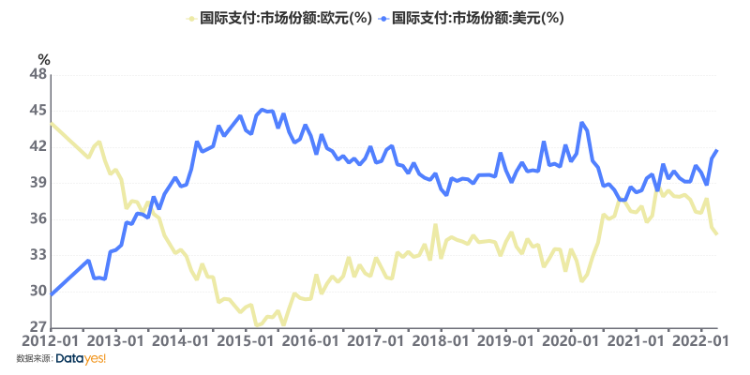

眼下又来到货币信用锚点衰落的时候。在清洁能源体系快速发展的阶段,化石能源的信用也正在减弱。加之以锚定与工业制成品的欧元等其他货币的一度崛起,全球经济体的美元储备量正在下滑。

在这场能源革命中,欧洲和中国等经济体跑在了前面。

2021年欧洲新能源汽车销量达到了226万辆,而美国市场新能源汽车销量为67万辆;2020年欧洲可再生能源占比38%,首次过化石能源,而直到2021年美国火力发电占比仍达到62.19%,和2018年相比没有显著变化。

欧元、美元国际支付市场份额(来源:萝卜投研)

中国方面,特斯拉CEO马斯克前几天表示:“似乎没有多少人意识到中国在可再生能源生产和电动汽车方面处于世界领先地位。”

美元仍可调整信用锚点维系全球税收权,只是需要时间。

延缓信用扩张、加速货币流通或是提高产出,都可以争取时间。可是这方面,此次白宫与美联储的巨头会晤似乎没有给到足够的信息。拜登极力避免让自己看起来像再给美联储施压,问题是市场似乎有些看不懂他到底想要什么。

究竟是想有限保护市场,亦或是抑制通胀?美元弱势势头不减的情况下,兑换美元要承担汇率风险。

既要又要还要,可流入的资本不足就很难同时撑起估值和自然利率,所以抑制通胀和保护市场看起来很难兼得。在拜登的发言中,人们并没有看到抗击通胀的决心,难免感到其中的踌躇不决,进而反馈在资产估值上。

而这种犹豫的代价可能会很大。

三、告别暧昧,回归“鹰”味儿

身披抗通胀责任的美联储,目前态度又如何呢?

从今天的行动上看,之前的暧昧不明已经不存在了。

原本美联储已经给了市场比较明确的信号,那就是在6、7月份加息之后,在9月暂停加息,并在2023年初结束加息周期。

在市场可以确定美联储政策“结局”的情况下,资金能够更有信心地找到市场底部在哪。此外,PCE指数也控制住了,之前市场也消化了大量加息预期。如果加息周期果真早于市场预期结束的话,就意味着市场过度消化了悲观预期,估值的修复就非常值得期待。

从之后的5月25日开始,美股市场开启了一段反抽。

可市场还没开心几天,周一美联储理事沃勒却又出来“砸场子”,表示在通胀率降到2%的目标前,不会放弃加息50个基点这个选项。

从时间线上看,沃勒的讲话时间是在拜登会见鲍威尔之前。也许是美联储在表达“与大统领一条心”“共克时艰抗通胀”之类的态度。在当时的情境下有些难以判断。

不过到6月1日,随着美联储正式启动十年来的第二次缩表,似乎释放了抗击通胀的明确信号。根据路线图,美联储最初每月最多合计缩减475亿美元,其中包括300亿美元美债以及175亿美元机构抵押支持证券(MBS)。

三个月后,美联储的资产负债表规模将缩减至950亿美元(600亿美元国债+350亿美元MBS)。

结合这些情况交叉印证,既然拜登“钦点”美联储抗击通胀,接下来货币政策就大概率会发生转向。事实上70年代那次大滞涨中,正是美联储果断的加息成功帮助缓解了通胀。

以史为鉴,这一次或许同样需要壮士断腕的决心。

就资本市场而言,当前市场已消化此前预期的加息节奏。后续政策的调整意味着重新寻找市场底部,而重塑共识需要花上一些时间。

投资机构Fort Pitt Capital Group和凯投宏观(Capital Economics)认为,缩表可能会给股市带来不利影响,并将面临投资组合多重风险的投资者推入“两难境地”。(详见:《这次缩表有何不同?》)

求稳的小伙伴,现在就可以开始考虑一些反向操作了。

风险及免责提示:以上内容仅代表作者的个人立场和观点,不代表华盛的任何立场,华盛亦无法证实上述内容的真实性、准确性和原创性。投资者在做出任何投资决定前,应结合自身情况,考虑投资产品的风险。必要时,请咨询专业投资顾问的意见。华盛不提供任何投资建议,对此亦不做任何承诺和保证。