一、招股信息速览

资料来源:华盛资本证券、Wind、阿斯达克

二、个股简析

1.槟杰科达(01665.HK)

(1)概况

由马来西亚上市公司Pentamaster Corporation Berhad(以下简称PCB)分拆上市。

公司为半导体、电讯、电子消费品及汽车行业的跨国制造商提供自动化技术及解决方案,客户遍布亚太区、北美洲及欧洲。

自动化设备占营业收入86%,在后工序半导体ATE市场中排名第二(马来西亚上市公司中)。

(2)财务

资料来源:华盛资本证券、Wind、阿斯达克

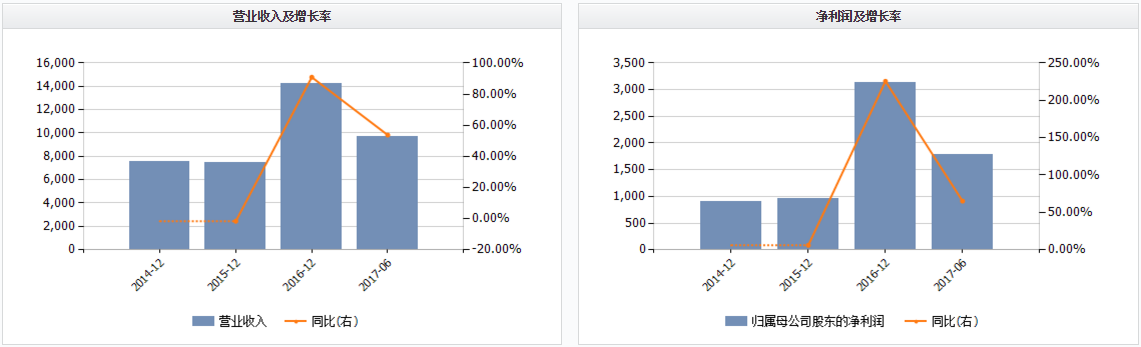

近三年集团营收分别为:1.33亿元,1.13亿元、2.21亿元,复合增长率为28.9%;亏非归母净利润分别为:0.16亿元、0.13亿元、0.48亿元,复合增长率为73.21%快于营收增长。2017H1营收和扣非归母净利润的增速分别为53.74%和35.13%,高于复合增长率但低于去年增速。

从营收构成看(按下游行业分类),2016年集团半导体业务占比63.4%,其次是电讯、电子消费品,分别占23%、11%。而2017年上半年数据显示,电讯业务占比达70%,半导体业务占比18.5%。可能由于公司前五大客户集中度较高(约87%),且无长期合同关系,所以导致业务波动较大。

集团毛利率从2016年的28.9%上升到31.8%,ROE从2016年的24.1%上升到39.0%,显示出其盈利能力有所提高。

(3)估值

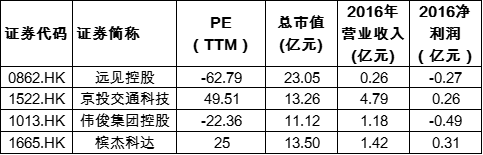

按招股价均值预估总市值为13.5亿元。预计集团2017年净利润为0.5亿元,对应17年PE为27倍。按WIND行业分类标准,选取市值最接近的3家公司做比较,公司估值属于合理范围。

资料来源:华盛资本证券、Wind

小结:虽然公司业务有一定波动风险,但市值较小,且属于新经济范畴、估值相对合理,可考虑参与。

2.希玛眼科(03309.HK)

(1)概况

公司是香港及广东省領领先的眼科服务提供商之一,成立于「希玛林顺潮」品牌旗下,公司也是国内设立独资眼科医院的首名外商投资者。

按2016年收益计,公司香港诊所在香港私营眼科服务市场中排第二,占4.7%;深圳诊所在广东省私营眼科服务市场中排第三,占5.4%。

公司目前在港拥有5家诊所,在深拥有1家诊所,计划将进一步扩大在香港的服务网络并拓展至一线城市及粵港澳大湾区的其他城市。

马化腾全资的Advance Data Services Limited作为基石投资者,认购6240万港元。

(2)财务

资料来源:Wind

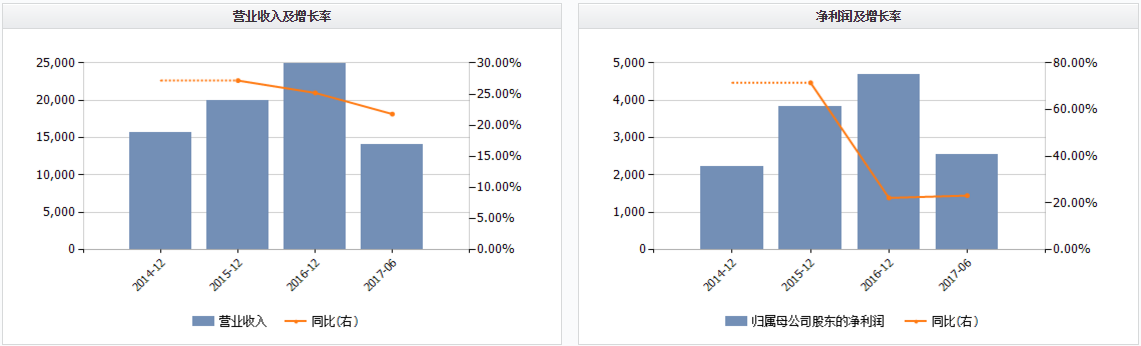

近三年公司营收稳步上升,分别为1.24亿元,1.67亿元、2.23亿元,复合增长率为34.37%;亏非归母净利润分别为:0.17亿元、0.32亿元、0.41亿元,复合增长率为50.04%。2017H1营收增速分别为21.8%,略有放缓,扣非归母净利润增速的61.5%,业绩加速,主要是手术数量和医生人数增加所致。

公司近三年毛利率分别为37.73%、40.08%、37.54%,净利率分别为14.28%、19.25%、17.80%,均总体保持平稳。而由于陆港两地的营运成本和医生成分机制存在差异,大陆市场可以取得约50%的毛利率,高于香港约30%的水平。所以未来随着公司进一步向内地市场拓展,其盈利能力有望提高。

值得注意的是,公司核心资产为人力资本。目前,公司有九名香港执业眼科医生(包括林顺潮医生)以及29名中国医生。而仅林潮顺医生一人提供的服务所占公司收益比重即达到近30%的水平,公司整体对于林潮顺医生个人有较强的依赖性,但随着人员拓展,该情况有望继续缓解。

(3)估值

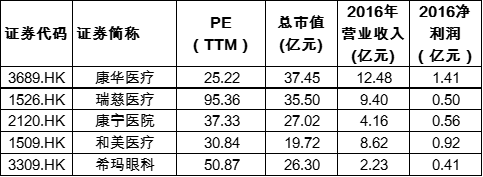

按招股价均值预估总市值为26.3亿元。目前集团PE(TTM)为50.87,预计集团2017年净利润为0.56亿元,对应17年PE为47倍。按WIND行业分类标准,选取市值最接近的4家公司做比较,公司估值属于合理偏高范围。

资料来源:华盛资本证券、Wind

小结:虽然估值合理偏高,但公司业绩增长速度较快、市值较小且属于新经济范畴,加之马化腾概念,可考虑给与一定估值溢价,所以值得参与申购。