华盛资讯7月16日消息,台积电 $TSM 今日公布26年第二季度业绩。 截至发稿,台积电美股夜盘直线跳水,现跌至2%。

🎦点击直播:【台积电 (TSM.US) 2026年第二季度业绩电话会】

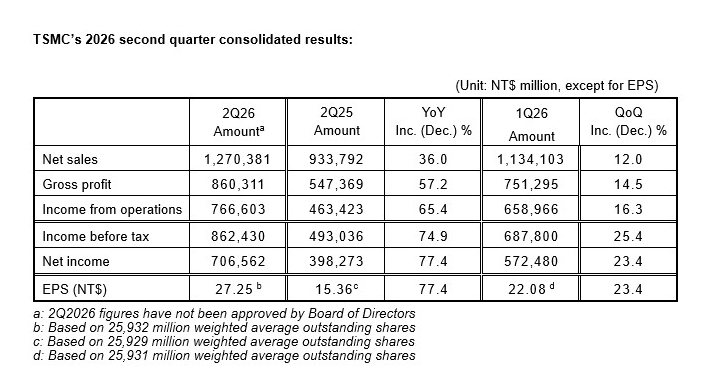

Q2关键数据如下:

- 台积电Q2净利润同比增长77.4%达7066亿元新台币,超出分析师平均预期的6237亿元新台币;

- 营收同比增长36%至1.27万亿元新台币,接近公司指引区间上限。

- 毛利率达67.7%,高于市场预估的67.1%。

- 市场焦点集中于台积电今年高达约560亿美元的资本开支计划,以及前沿制程与先进封装产能是否足以支撑进一步上调支出规模。

Q2业务亮点:

- 业绩表现亮眼,先进制程成为营收核心驱动力

台积电第二季度财务数据表现强劲,各项核心指标均超出市场预期。本季度公司实现营收1.27万亿元新台币(约合402亿美元),同比增长36%,环比增长12%;净利润达到7066亿元新台币,同比大幅增长77.4%,环比增长23.4%。

从晶圆营收结构来看,先进制程(7纳米及以下)已成为公司绝对的营收支柱,合计贡献了77%的晶圆总营收。具体而言,5纳米和3纳米制程是当前最主要的收入来源,分别占晶圆总营收的33%和30%;7纳米制程贡献了11%的营收。此外,2纳米制程在本季度首次实现商业化出货,为晶圆总营收贡献了3%的份额,标志着公司新一代制程技术正式进入量产阶段。

- HPC平台强势领跑,营收占比超六成且增速显著

按平台划分,高性能计算(HPC)平台本季度营收占比高达66%,稳居台积电第一大收入来源,且环比增长率达到+20%,展现出强劲的增长势头。这一数据不仅凸显了HPC作为核心增长引擎的地位,更折射出全球AI算力需求爆发下,云计算厂商与AI芯片巨头持续加大资本开支、大规模投片的行业现实。

智能手机平台以22%的占比位列第二,但本季度出现了-4%的环比下滑,显示出在经历了前期的库存调整后,该板块可能正面临新的周期性波动或需求疲软。

汽车电子平台表现亮眼,以4%的营收占比实现了+15%的高环比增长,成为仅次于HPC的第二大增长动力,反映出电动化与智能化趋势下车规级芯片需求的快速释放。

物联网(IoT)平台占5%,环比微增4%;DCE及其他合计占3%,均保持温和增长。

整体来看,HPC与Smartphone两大平台合计贡献了88%的营收,这种高度集中的结构意味着台积电的业绩表现与全球AI投资浪潮及消费电子周期的关联度极高。

业绩展望:

台积电周四在法说会上公布,将2026年资本支出预期从520亿至560亿美元上调至600亿至640亿美元,并预计全年以美元计价的营收增速将略高于40%,高于此前逾30%的指引。

台积电同时披露,三季度销售额预计介于446亿至458亿美元之间,中值约452亿美元,较市场平均预期431.1亿美元高出约20亿美元。作为英伟达、苹果等科技巨头的核心代工伙伴,台积电的资本支出规模被市场视为全球AI芯片供需格局的重要风向标。

台积电证实在亚利桑那州追加1000亿美元投资,新增资金将用于建设四座芯片工厂。预期为520亿至560亿美元;预计第三季度销售额为446亿至458亿美元;预计第三季度毛利率65%至67%。同时还表示:客户和客户的客户为我们提供了非常强的信号和展望。

台积电CFO表示,2027年现金股息将持续增长、且力度加大。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。