华盛资讯7月14日讯,存储板块近期遭遇明显回调!韩国KOSPI指数日内一度大跌5%,月内回调超20%。

港股方面,两倍做多海力士ETF从最高点深度回调超70%,澜起科技从高点回调近40%,兆易创新更是两周内跌逾50%。

聚焦美股市场,SK海力士ADR $SKHY 隔夜跌逾9%,闪迪、西部数据等存储明星股均显著回撤,美光科技较高点回撤逾25%。

存储板块缘何突然急挫?机构对后市前景有何看法?对投资者来说,该如何应对当前的极端波动?本文将为投资者带来存储方向的最新动向。

存储一度急挫,上演“疯狂过山车”行情!市场到底在担心什么?

存储信仰的松动,始于社交巨头Meta突然宣布出租闲置算力。6月30日,Meta CEO扎克伯格承认公司AI Agent开发进度不及预期,随后有消息称Meta计划将闲置AI算力对外出租。这一消息被市场直接解读为“AI算力需求见顶”。

市场开始流行这样的看法:如果连全球购买AI算力最多的巨头都出现“富余算力”,那么整个AI产业链的供需关系是否真如之前渲染的那么紧张?于是市场转向担忧科技巨头放缓存储芯片采购增速。

与此同时,韩国存储巨头集体扩产的消息,进一步加剧市场对存储逻辑的担忧。

6月底,韩国政府发布十年半导体投资规划,计划投入约800万亿韩元(约3.5万亿元人民币),其中三星、SK海力士合计拿出81万亿韩元布局HBM先进封装基地。消息一出,市场担忧“过度投资导致未来供应过剩”,三星电子股价大跌逾9%,SK海力士下跌近15%。

此外,SK海力士近期宣布暂缓HBM扩产计划,将部分晶圆产能转向普通DRAM,被解读为头部厂商预判高端AI内存需求增长放缓。韩国政府的大规模扩产计划更让市场担忧通用存储供给将快速增加。

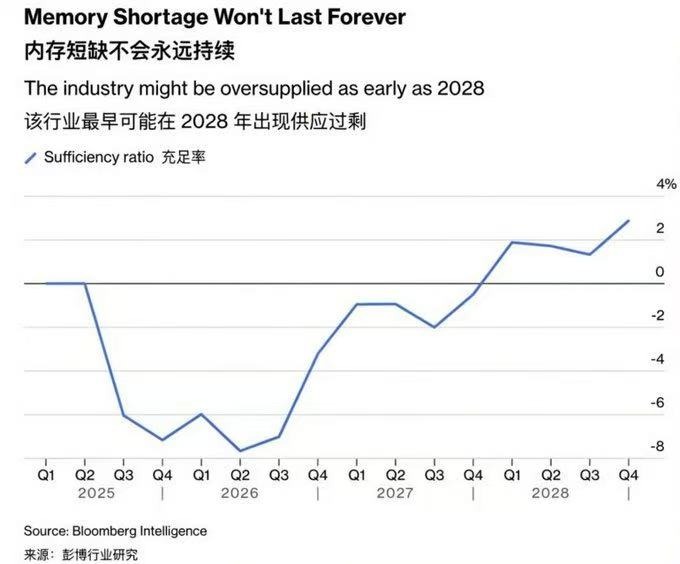

近期,彭博分析师的行业报告,又向存储投资者们抛出一个“重磅炸弹”——存储不会永远短缺。该分析师认为,存储到2027年一季度就会大幅缓解,并且最早将于2028年出现过剩。根据以往的行业经验,一旦存储行业放松供给纪律走向扩产,存储巨头的利润表将很快发生“质变”。值得注意的是,分析师还进一步提示巨头削减资本开支的风险:“假如大型云厂商削减资本开支,或内存压缩效率提升超预期,存储过剩甚至可能提前到2027年”。

亚太市场上演“深V反转”走势,本轮调整是否已经到头?

利空宣泄之后,周二亚太市场的存储板块早盘一度走低,但随即展开反弹。南方KOSPI指数 $03121.HK 一度跌逾5%,午后展开强劲反弹涨逾1%。与此同时,美股存储板块盘前亦集体走强,SK海力士 $SKHY 涨超6%,闪迪涨逾4%,美光科技涨超3%。

那么,当下存储的走势,是否意味着调整已经完成?对此全球机构似乎仍有明显分歧。

看多方以高盛、美银及中金为代表,认为存储近期回调是健康估值重置,而非周期终结。

高盛、美银、野村等多家华尔街巨头达成共识,本轮存储回调是健康估值修复,不存在AI需求结构性恶化。上述大行普遍认为,当前存储行情处于AI超级周期初期,而非传统周期尾声。中金公司则认为,当前市场回调或已反映过度悲观预期。近期市场回调主要由外部因素触发,内部也存在微观结构问题,但当前市场位置或已反应过于悲观预期,将重迎年内较好布局时机,反弹或随时到来。

天风国际则表示,近期存储链持续回调,同时算力、网络、电源链却在补涨,显示资金并未离开AI硬件,而是在产业链内做高低切换。机构更多将存储的回调定性为“涨太多太快后的估值消化”,而非趋势反转,SK海力士、美光、三星2026年产能已全部售罄,HBM供需紧平衡有望延续至2027-2028年。

不过,摩根士丹利则显得较为谨慎,该行也是近期为数不多持续提示存储风险的机构之一。

该行首席美股策略师Michael Wilson指出:存储是半导体里最接近大宗商品的品类,且涨价速率已经触顶。大摩指出,DRAM、NAND涨幅较前期60%的高位显著收窄,三季度预计涨幅仅13%-18%、10%-15%。高价格正在反噬需求,调整可能还没结束。

韩国本地券商KIS此前公布的SK海力士业绩预告亦显著低于市场共识,并且进一步下调2026和2027年SK海力士营业利润预测,分别较此前低约9%和11%。这向市场提出一种可能:即本轮存储周期或已经见顶,投资者需进一步关注海力士业绩表现。

存储投资者接下来该如何应对?什么信号才能确认调整结束?

1.几乎所有机构都将超大规模云厂商(微软、Meta、亚马逊、谷歌等)的资本开支指引视为最重要的判断依据。

随着美股Q2财报季的来袭,科技巨头财报预计将于7月底前悉数公布。大摩表示,“真正的答案要等二季度财报;如果超大规模云厂商上调资本开支,存储股将迎来极佳买入窗口;如果下调,过剩叙事将持续发酵。”

因此,投资者可重点关注微软、亚马逊、谷歌、Meta等云厂商的二季度财报。若科技巨头均维持或上调2026-2027年资本开支指引,将被视为AI需求依然强劲的直接证据,存储股或将得到关键支撑。不过,若科技巨头中有一家或数家有削减资本开支的倾向,或将显著打击存储乃至半导体的做多热情。

2.关注价格信号:大摩、瑞银认为,存储芯片价格的绝对水平和环比涨幅趋势是判断周期位置的关键。

据悉,当前DRAM的26Q2合约价环比涨58%-63%,Q3预计涨幅收窄至13%-18%;NAND的26Q2合约价则环比涨70%-75%,Q3预计涨10%-15%。

瑞银认为,若合约价连续两个季度涨幅收窄至20%以内,且同比涨幅拐头向下,或预示周期可能见顶。总体来看,瑞银仍对存储持乐观态度,该行近期已将DDR合约价格预测上调至2026年Q3环比上涨32%、Q4再上涨18%,并预测至少在2028年第二季度前,全球DRAM行业都将面临结构性供应不足。

3.关注供需库存指标,当前存储行业的供需状况处于历史极端水平。

据瑞银研报,当前三大原厂(三星、SK海力士、美光)整体库存仅2-4周,远低于8-12周的行业安全库存标准。供需缺口方面,2026年DRAM供需缺口4.9%,NAND缺口4.2%,均为2011年以来最高水平;HBM订单则已排至2027年,并实行配额制供应。

瑞银明确指出,结构性供应不足的局面至少会持续到2028年中期。近期大火的机构SemiAnalysis创始人Dylan Patel则认为,内存产能每年仅增长20%至30%,而AI侧需求正在翻倍又翻倍,两者之间的缺口将持续扩大,这将导致内存价格持续飙升,直到AI获得足够供给。投资者可持续观察原厂库存周转水平及扩产计划,以判断周期所处阶段。

相关ETF投资机会:

交易方向 |

标的名称 |

简介 |

好仓 |

Roundhill Memory ETF $DRAM |

全球首只“纯存储”主题ETF,SK海力士、美光科技、三星电子三大HBM巨头合计权重约72% |

两倍做多DRAM ETF $DRAL |

两倍做多Roundhill Memory ETF,适合短线做多存储板块整体表现 |

|

两倍做多美光ETF $MUU |

两倍波动于美光正股的ETF |

|

两倍做多闪迪ETF $SNXX |

两倍波动于闪迪正股的ETF |

|

南方两倍做多SK海力士 $07709.HK |

两倍波动追踪SK海力士每日表现 |

|

南方两倍做多三星电子 $07747.HK |

两倍波动追踪三星电子每日表现 |

|

淡仓 |

二倍做空半导体股ETF $SSG |

两倍波动追踪道琼斯美国半导体指数 |

三倍做空半导体ETF $SOXS |

流动性最大、最常用的做空半导体板块工具,指数包含美光、三星ADR、SK海力士ADR等存储龙头 |

|

两倍倍做空美光科技ETF $MUZ |

精准打击存储龙头美光科技 |

|

南方两倍做空三星电子 $07347.HK |

港股市场唯一专门做空三星电子的杠杆ETF,适合看空韩国存储龙头的投资者 |

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。