受美伊地缘冲突扰动,标普500本周震荡加剧。周三市场受特朗普表态影响剧烈波动,盘中标普 500、纳指一度下挫超 1%,但随后其称美伊大概率不会重启战事,股指随即快速反弹。

分析师Angelo Kourkafas表示,地缘紧张虽会催生短期避险情绪,但美伊双方均无意冲突升级;同时提醒,投资者若盲目跟随突发消息操作,往往拖累组合收益。

港股延续反弹行情,恒生指数重返24000点上方。洪灝表示,当前恒指估值仅略高于10倍,处于历史低位区间,市场或迎来短期拐点,科网股及相关指数同步触底走强。

下周关注

- 宏观方面:尽管周内美伊冲突再起,布油一度升破80美元,但美官员称美伊相关技术谈判仍在继续,投资者需密切关注谈判的进展。

- 经济数据方面:美国6月CPI、PPI以及6月的零售数据将于下周公布,投资者需关注数据公布对美联储政策路径影响;此外,沃什将于7月14日首次出席国会听证,市场聚焦稳定币与利率政策信号。

- 新股方面:SK海力士上市后,下周或迎来杠杆/反向ETF密集上市,相关代码为: SKHU、 $SKHX 、SKHZ、SKHL、 $SKUU 、SKDD等,

- 财报方面:美股下周正式拉开二季度财报季帷幕!金融板块率先领跑,摩根大通、美国银行、高盛、富国银行、贝莱德一众知名银行巨头集中披露业绩;芯片赛道阿斯麦、台积电重磅亮相,奈飞、直觉外科等核心科技企业也将轮番公布最新经营数据。

更多详情内容如下

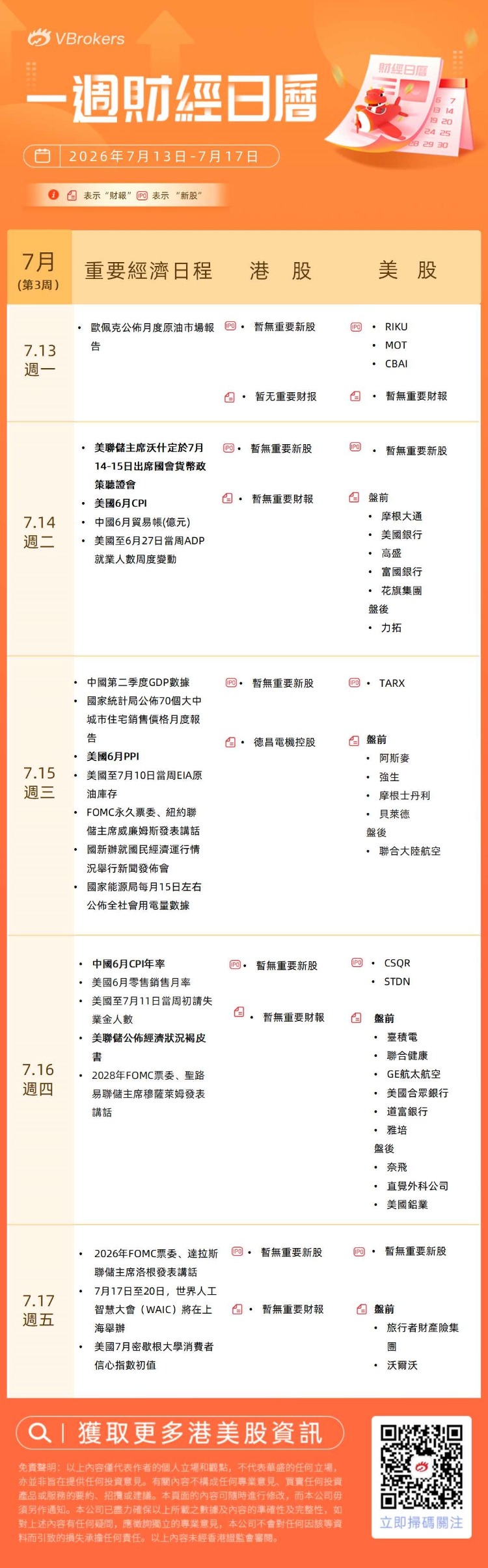

一、宏观经济事件/数据

重点经济事件方面可关注:

周一(7.13):

周二(7.14):

周三(7.15):

周四(7.16):

周五(7.17):

|

- 美联储主席沃什定于7月14-15日出席国会货币政策听证会

美联储新任主席凯文·沃什将于7月14日发表上任后首次半年度货币政策国会证词,市场核心关注点除利率外,还包括其个人加密友好立场是否会转化为美联储实际政策动作。沃什以54票赞成、45票反对的现代美联储主席史最低优势获参议院确认就任,本人持有比特币及加密相关资产、公开反对美国推出央行数字货币。

重点经济数据方面可关注:

周一(7.13):

周二(7.14):

周三(7.15):

周四(7.16):

周五(7.17):

|

二、新股方面

港股暂无重要新股上市。美股方面,投资者可关注SK海力士上市后,下周一或迎来杠杆/反向ETF密集上市,相关代码为: SKHU、 $SKHX 、SKHZ、SKHL、 $SKUU 、SKDD等。

- 加拿大日式主题餐厅运营商:Riku Dining Group( $RIKU )

- 新加坡超薄平面光学透镜设计与制造商:MetaOptics Ltd.( $MOT )

- 加拿大比特币挖矿公司:Coolbit Technologies Limited( $CBAI )

- 以色列III期临床阶段生物科技公司:Tarsier Pharma Ltd.( $TARX )

- 运营商中立型数据中心平台公司:Csquare, Inc.( $CSQR )

- 小型模块化核反应堆TRISO燃料生产商:标准核能公司 Standard Nuclear, Inc.( $STDN )

三、财报方面

下周美股正式拉开二季度财报季帷幕!金融板块率先领跑,摩根大通、美国银行、高盛、富国银行、花旗集团、摩根士丹利、贝莱德一众知名银行巨头集中披露业绩;芯片赛道阿斯麦、台积电重磅亮相,奈飞、直觉外科等核心科技企业也将轮番公布最新经营数据。

港股方面,暂无重要企业公布中报。

美股方面,可关注: 周二(7.14):

周三(7.15):

周四(7.16):

周五(7.17):

|

瑞银首先指出,银行业务几乎全面开花。直接贷款增长正在加速。资本市场迎来复苏。存款环境方面,根据近期各家银行的最新表态,竞争依然存在,但并未激烈到足以拖累市场预期。预计银行股第二季度业绩超预期的主要来源仍将是资本市场业务和交易业务,而低于预期的风险则主要来自存款成本意外上升,以及受股票市场(尤其是亚洲股市)强劲表现推动交易相关费用增加导致成本上升。

更多详细内容可见下图↓↓↓

以上就是發仔为大家整理的需重点关注的内容~祝新的一周投资顺利~

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。