华盛资讯7月8日消息,经历了前期连续震荡下行后,港股市场近日终于迎来久违的喘息窗口。随着美国6月非农数据不及预期,市场对联储局进一步加息的担忧有所缓和,全球风险偏好边际修复,港股科网股亦随之回暖,截至发稿,科指较近两周来低点已经回暖逾10%,今日盘中更是劲升逾5%,重回20日线上方!

不过,问题也随之而来:这轮恒科反弹,究竟只是超跌后的技术性修复,还是港股下半年重新启动估值修复的前奏?对于各位發友而言,现在是应该逢低“抄底”科网股,还是继续杀入存储、半导体等高波标的?

上半年科指为何跑输全球市场:结构性错配、双轨虹吸与三重压力

- 结构性错配为核心根源

在全球权益市场定价逻辑切换至“AI硬件利润兑现期”的背景下,恒生科技指数AI硬件占比仅14.48%,恒生指数仅2.35%,而韩国KOSPI与科创50因硬件高占比大幅领涨。韩国综合指数上半年涨超100%、日经225涨超39%、科创50涨超60%,而恒指和恒科均跌超10%。港股指数权重高度集中于传统互联网、电商、电动车等品种,在全球K型分化中站在了错误的一边。

- 一级市场与二级市场形成剧烈的“流动性双轨虹吸”

上半年港股IPO募资2,098亿港元,全球排名第二,A+H模式21宗占比超五成,新股平均首日回报率61%,平均超额认购2,628倍。剂泰科技冻结资金7300亿港元、群核科技1,312亿港元,对二级市场形成巨大资金分流。

- 三重压力共振压制估值

互联网与汽车产业链价格战导致盈利预期集中下修,恒科成份股2026年盈利预测从7000亿降至约6,000亿港元,下调超14%。分母端,美元震荡上行与十年期美债利率高企,强烈压制离岸远期现金流资产估值。微观交易面,三季度港股迎来合计超8,500亿港元的巨额解禁潮,全年解禁规模预计达1.57万亿港元,创历史峰值,筹码端压力巨大。

联储局加息压力缓和!港股科网或迎来估值修复窗口

中金认为,近期市场环境正在出现边际变化。随着油价回落、美债利率下行,恒科、创新药、有色等利率敏感型资产有望受益。此前,5月非农数据强劲与6月FOMC偏鹰信号一度推升加息预期;但近期油价明显回落,叠加美国6月非农低于预期,市场对联储局进一步加息的担忧有所降温。这意味着,港股科网本轮反弹的核心,或是此前压制估值的外部变量开始松动。

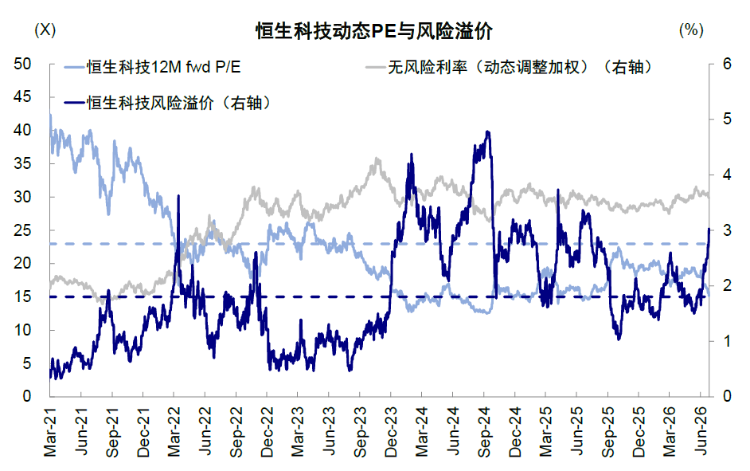

从估值角度看,当前恒生指数动态P/E约为9.7倍,处于过去10年约18.6%分位,接近历史均值下方一倍标准差。相比之下,恒科估值位置更低,当前动态P/E约为15.1倍,处于历史约13.7%分位,已低于历史均值下方一倍标准差。

更值得注意的是,相比指数整体,部分港股权重龙头的估值已率先回到历史底部区间,这也是不少投资者产生“指数看起来不算极便宜,但个股已经跌得很深”的体感错位的原因。以腾讯为例,当前动态P/E约为11.2倍,处于2010年以来低位,ERP亦处于历史极值附近。除腾讯外,美团等互联网龙头,以及去年表现强势的新消费、创新药板块,目前也普遍经历了较充分的估值消化。

因此,站在当前时点看,港股科网并非已经确认全面反转,但在联储局加息压力缓和、美债利率回落、龙头估值处于低位的共同作用下,板块至少具备了阶段性估值修复的条件。中金称后续能否从“估值修复”进一步走向“趋势反转”,则仍要看企业盈利、资金流入和政策预期能否继续配合。

解禁潮+新股“批发”上市,流动性风险不可小觑

2026年港股IPO市场持续火热,但在新股密集上市的另一面,港股也正迎来新一轮限售股解禁高峰。据综合机构测算,2026年港股全年待解禁总市值预计高达1.6万亿至1.7万亿港元,创历史新高。其中,仅7月港股整体解禁规模预计便超过2500亿港元,智谱、MINIMAX-W、天数智芯等一众新股将迎来首批重要解禁,叠加“果链”龙头立讯精密同步上市,港股短期流动性仍面临考验。

不过,解禁压力并不等同于系统性风险。中信证券认为,港股解禁带来的冲击往往更多集中在个股层面,一般不会对大盘形成系统性拖累。换句话说,解禁本身只是筹码供给增加,真正决定股价表现的,是这些新增流通筹码能否获得足够资金承接。

- 解禁魔咒失灵?智谱半日大涨19%

以智谱为例,7月8日,公司迎来基石投资者解禁日,市场原本担心新增流通筹码可能对股价形成冲击。然而,智谱当日并未上演“解禁杀”,反而在解禁窗口逆势走强,半日大涨19%。在解禁窗口期前,近7成核心机构投资者已明确表态看好智谱长期价值,并愿意继续持有相关股份。

这说明,对于产业地位清晰、股东结构较强、且有长期资金承接的优质资产而言,解禁未必会演变成单边抛压,反而可能成为一次市场“压力测试”。若新增流通筹码被顺利消化,甚至有助于缓解投资者对集中减持的担忧。

- “巨无霸”新股接力登场,存量资金压力未消

更大的考验还来自资金供给端。在“A+H”上市模式和多项上市制度改革推动下,上半年港股新股IPO募资规模已接近五年同期新高。据数据统计,2026年上半年,港股市场合计84只新股IPO上市,同比增加100%,合计募资约2104亿港元,同比大增92.3%。

具体来看,A股“果链”龙头立讯精密将于7月9日正式登陆港股,本次全球发售3.835亿股H股,全额募资可达约243亿港元。场内存量资金被大量抽离用于新股认购及配售缴款,或进一步压缩二级市场流动性空间。

哑铃策略配置:机构共识下的攻守之道

展望后市,对于港股市场复杂的情况,中信证券持有谨慎防御姿态,警示三季度将面临“解禁风暴与IPO双重风暴”的极端供给冲击。该机构认为,全年1.57万亿港元解禁中,Q3超8,500亿港元集中释放,叠加IPO排队490家持续扩容,市场资金面将承受巨大压力。中信证券建议“拥抱高股息与优质龙头,警惕高估值小盘股”,将防御性配置置于优先位置。

面对中信证券警示的“双重风暴”,中金、摩根士丹利、汇丰、长城基金等机构一致推荐哑铃型配置:防御端配置高股息红利资产,进攻端配置稀缺AI硬科技。具体战术上,7月防御端增配,8月进攻端试探性加仓,9月防御端峰值配置,10-12月方向性调整。

银河证券同样表示,投资策略上应把握三条主线:

- 科技板块:短期规避算力过剩的恐慌,等待标志性事件落地。一方面,市场正经历由Meta计划出租冗余算力引发的算力过剩恐慌。另一方面,假如SK海力士赴美上市后表现强劲,可能为港股相关AI产业链带来“补涨”或估值修复的窗口

- 高股息/红利资产(防御底仓):美联储加息预期边际降温有助于缓解港股面临的流动性压力,对依赖稳定现金流的红利资产构成利好。建议关注REITs、电信服务、消费类红利及公用事业等板块

- 超跌与景气细分领域:在市场反弹时,前期超跌、空仓比例高、盈利预期改善的创新药、互联网消费等板块可能具有较大弹性

简单来说,港股“哑铃策略”并不是平均撒网,而是在组合两端发力:一端用高息、红利和稳定现金流资产守住底盘,另一端用恒科、科网龙头及AI应用等成长资产争取弹性,中间那些既缺乏分红保护、又缺乏成长想象力的资产则相对少配:

资金配置方向 |

配置分类 |

代表标的 |

主要作用 |

防御配置 |

高息红利 |

中国移动、中国电信、中国海洋石油、中国神华、内银股 $HB1549.HK 、博时央企红利 |

分红托底,稳定组合收益 |

稳定现金流 |

中电控股、电能实业、长江基建集团、香港中华煤气 |

现金流稳定,降低组合波动 |

|

收租股 |

领展房产基金、置富产业信托、冠君产业信托、希慎兴业、太古地产、恒隆地产 |

租金收入稳定,受益于利率下行预期 |

|

进攻配置 |

科网股 |

腾讯控股、阿里巴巴-W、美团-W、小米集团-W、百度集团-SW、网易 |

捕捉恒科估值修复 |

指数化工具 |

南方恒生科技、南方两倍做多恒科 |

分散个股风险,参与板块反弹 |

|

高弹性成长股 |

智谱、MINIMAX-W、兆易创新、澜起科技、创新药 $HB1653.HK 、新消费 $HB1726.HK |

博取更高弹性,但波动较大 |

各位發友,你会如何进行资产配置呢?

欢迎评论区聊聊~

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。