华盛资讯6月30日讯,鼎泰高科、普源精电、滨化股份、齐云山食品、永康控股 、三环集团、晶合集成、珞石机器人、立讯精密9只新股今起招股,预计将于7月9日在港交所上市。

相关阅读:新股申购 | MLCC龙头三环集团今起招股!一手入场费10131.16港元;晶合集成同日开启H股认购

新股申购 | 珞石机器人一手入场费3838.32港元; “果链” 巨头立讯精密一手入场费6391.82港元

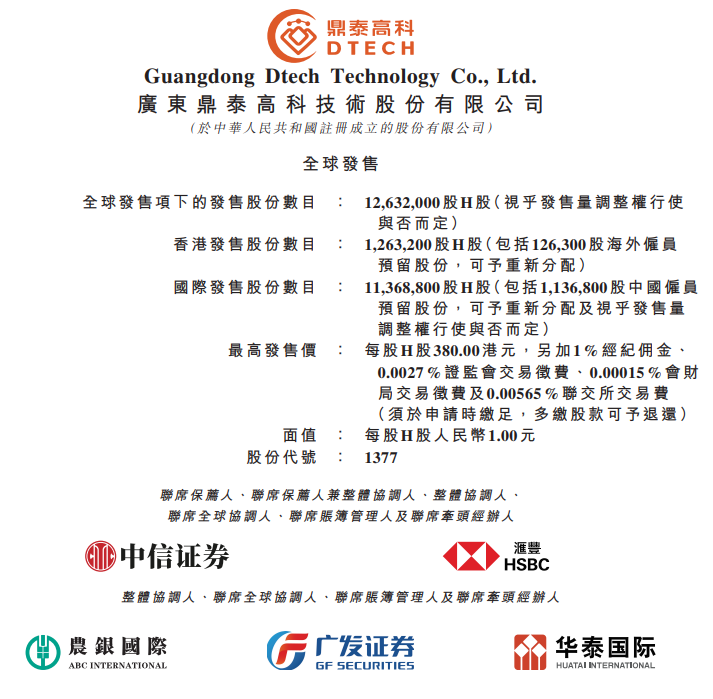

鼎泰高科 :全球最大PCB钻针供应商

- 发售比例:公司拟全球发售13263.2万股H股,其中香港公开发售占约10%,国际发售占约90%。(机制B)

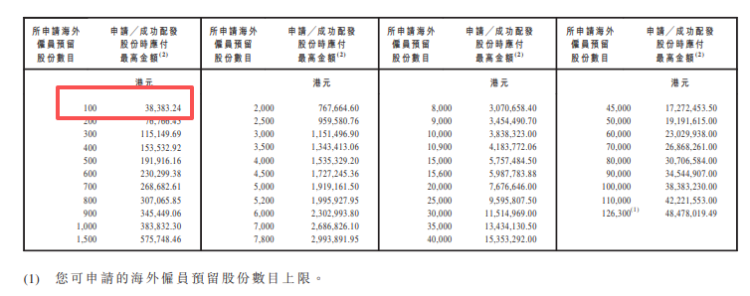

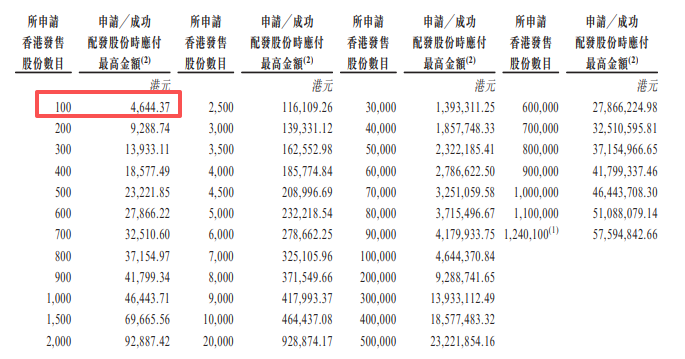

- 发售价格:每股发售价380港元,每手100股,一手入场费38,383.24港元

- 港股折价比例(较A股昨日收盘价):40.54%,A股市值约2200亿元

- 发售日期:6月30日-7月6日

- 公布中签:7月7日

- 暗盘时间:7月8日 16:15~18:30

- 上市日期:7月9日

- IPO保荐人:中信证券、汇丰银行

公司简介

集团是一家领先的精密制造解决方案综合供应商,为全球PCB制造价值链的关键工序环节(主要包括钻孔、铣削╱成型及其他相关精密制造工艺)提供工具、材料及智能设备。

根据弗若斯特沙利文的资料,以销量计,集团为全球最大的PCB钻针供应商。于往绩记录期间,以钻针销量计,集团于2023年、2024年及2025年各年均位居全球第一,全球市场份额分别为26.5%、26.8%及29.2%。就PCB钻针的销售收入而言,集团于2023年位居全球第一、2024年位居全球第二,2025年则重返全球第一,全球市场份额分别为21.4%、20.8%及22.9%。

公司业绩

收入由2023年的人民币12.95亿元增加19.9%至2024年的人民币15.53亿元,并进一步增加34.2%至2025年的人民币20.84亿元,2023年至2025年的年复合增长率为26.9%。集团的毛利由2023年的人民币4.54亿元增加至2024年的人民币5.39亿元,并进一步增加56.5%至2025年的人民币8.43亿元,2023年至2025年的年复合增长率为36.3%,反映集团业务规模持续扩大及整体盈利能力持续提升。

基石投资者

集团已与胜宏科技集团(香港)有限公司、HHLR ADVISORS, LTD.、ASPEX MASTER FUND、建滔投资有限公司、CPE INVESTMENT XV LIMITED、Cloud Alpha Capital Management Limited、易方达基金管理有限公司、易方达资产管理(香港)有限公司、VERITION MULTI -STRATEGY MASTER FUND LTD.、泰康人寿保险有限责任公司、ATHOS CAPITAL LIMITED、HEL VED MASTER FUND、MILLENNIUM、IFUND SPC–Vision IX SP、霸菱资产管理(亚洲)有限公司、Martis Fund, L.P.、定颖投资控股股份有限公司订立基石投资协议,

据此,基石投资者已同意,在符合若干条件的情况下,按发售价认购或促使其指定实体认购可购入的若干数目的发售股份(向下约整至最接近每手100股H股的完整买卖单位),总金额约为2.54亿美元。

募资用途

按发售价为每股发售股份380港元计算,公司估计全球发售所得款项净额将约为46.65亿港元。其中:

- 约67.5%用于推进全球产能布局,拓展全球业务。

- 约10.0%用于前沿科技领域研发投入。

- 约10.0%用于战略性收购和投资。

- 约2.5%用于全域数智化运营体系建设项目。

- 约10.0%用于补充营运资金及一般公司用途。

更多阅读:鼎泰高科招股书

普源精电:中国最大电子测量仪器供应商

- 发售比例:公司拟全球发售2480.22万股H股,其中香港公开发售占约10%,国际发售占约90%。(机制B)

- 发售价格:每股发售价不高于45.98港元,每手100股,一手入场费4644.37港元

- 港股折价比例(较A股昨日收盘价):43.6%,A股市值约143亿元

- 发售日期:6月30日-7月6日

- 公布中签:7月7日

- 暗盘时间:7月8日 16:15~18:30

- 上市日期:7月9日

- IPO保荐人:招银国际、工银国际

公司简介

公司是中国电子测量仪器公司,拥有先进的技术实力和遍布全球的庞大版图。根据弗若斯特沙利文的资料,集团是中国最大的电子测量仪器供应商,按收益计,于2025年在全球排名第八。集团设计、开发、制造并交付全面电子测量仪器及解决方案,助力科学探索与行业创新。

公司业绩

截至2025年12月31日止3个年度:收入分别约为人民币6.71亿、7.76亿、9.00亿,2025年同比+16.04%;毛利分别约为人民币3.58亿、4.26亿、4.76亿,2025年同比+11.68%;净利分别约为人民币1.08亿、0.92亿、0.86亿,2025年同比-6.74%;

基石投资者

集团已与HHLR Advisors, Ltd、CPE Hemlock、苏州高新区、华圆、阳光电源香港、彭年集团 、中信保诚基金、CPE Hemlock订立基石投资协议,据此,基石投资者已同意在若干条件的规限下按发售价认购或促使其指定实体认购可购买的发售股份数目,总金额约6128万美元。

募资用途

按发售价为每股发售股份45.98港元计算,公司估计全球发售所得款项净额将约为11.404亿港元。其中:

约30%在未来五年用於提升研发能力,务求推动技术创新及迭代;

约20%将於未来五年用於扩充整体产能及提升产品线的自动化;

约20%将於未来五年用於策略性投资及收购,以实现集团的长期增长目标;

约20%将於未来五年用於加强全球销售、营销及服务网络;

约10%将拨作补充营运资金及作其他一般企业用途。

更多阅读:普源精电招股书

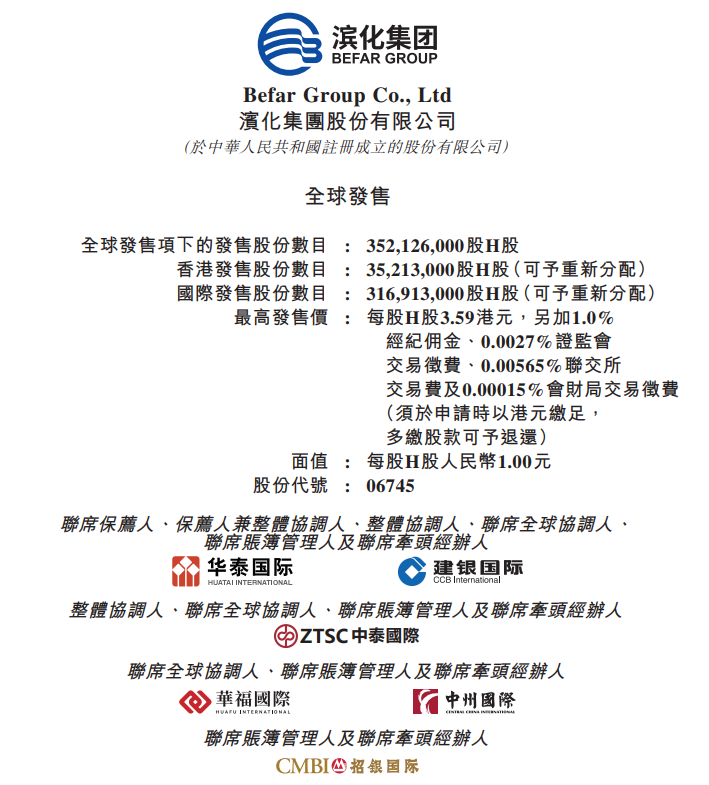

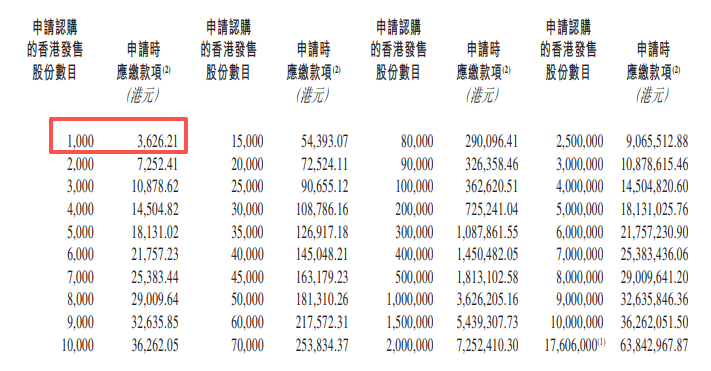

滨化股份:综合化工龙头

- 发售比例:公司拟全球发售3.52亿股H股,其中香港公开发售占约10%,国际发售占约90%。(机制B)

- 发售价格:每股发售价3.05-3.59港元,每手1000股,一手入场费3636.21港元

- 港股折价比例(较A股昨日收盘价):52.4%,A股市值约135亿元

- 发售日期:6月30日-7月7日

- 公布中签:7月8日

- 暗盘时间:7月9日 16:15~18:30

- 上市日期:7月10日

- IPO保荐人:华泰、建银国际

公司简介

集团是一家国内的综合型化工集团,集团始建于1968年,深耕化工行业五十余年。集团主要从事氯硷化学品、碳三碳四化学品及湿电子化学品的生产及销售。集团的核心产品包括烧硷、环氧丙烷、MTBE及电子级氢氟酸等。

根据弗若斯特沙利文的资料,按2025年收入计,集团是中国最大的三氯乙烯、四氯乙烯及氯丙烯生产商,且为第二大环氧丙烷及MTBE生产商,且其市场份额分别达到约36.0%、41.4%、23.8%、9.5%及3.8%。

公司业绩

截至2023年、2024年及2025年12月31日止年度,集团的收入分别为人民币73.06亿元、人民币102.28亿元及人民币148.36亿元。

基石投资者

集团已与北京益安及华泰资本投资(有关北京益安场外掉期)、鲁花道生及华泰资本投资(有关鲁花道生场外掉期)、Aurora SF(有关安排)、中国宏桥、Hyperion Venture、天图 、盛威订立基石投资协议,据此,基石投资者已同意,在若干条件的规限下,按发售价认购,或促使其指定实体认购,总金额约为4980万美元

募资用途

按发售价为每股发售股份3.32港元计算,公司估计全球发售所得款项净额将约为11.02亿港元。其中:

- 约40%的所得款项净额将用于集团在滨州北海经济开发区的源网荷储项目(该项目)的建设。

- 约30%的所得款项净额将用于提升集团的研发能力。

- 约10%的所得款项净额将用于在滨州阳信新建一处电子化学品生产设施,该设施包含多条功能化学品生产线,设计年产能为 7000吨,可生产剥离蚀刻液及其他产品。

- 约10%的所得款项净额将用于拓展海外销售与服务网络。

- 约10%的所得款项净额将预留作一般营运资金及保持营运灵活性,使集团能够及时审慎应对策略机遇及不可预见的市场变化。

更多阅读:滨化股份招股书

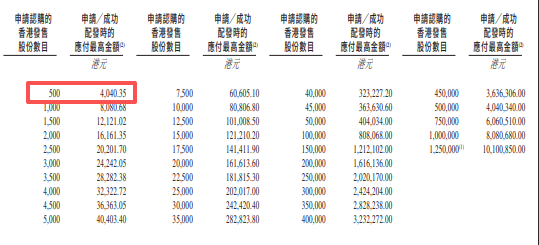

齐云山食品 :果类零食公司

- 发售比例:公司拟全球发售13263.2万股H股,其中香港公开发售占约10%,国际发售占约90%。(机制B)

- 发售价格:每股发售价5-8港元,每手500股,一手入场费4040.35港元

- 发售日期:6月30日-7月6日

- 公布中签:7月7日

- 暗盘时间:7月8日 16:15~18:30

- 上市日期:7月9日

- IPO保荐人:中泰国际

公司简介

集团为中国的一家主要销售南酸枣食品产品的果类零食公司。根据灼识咨询的资料,于2025年,以零售额计,集团占中国南酸枣食品市场29.0%的份额,位居行业第一。集团的品牌“齐云山”是中国家喻户晓的南酸枣食品品牌,获认定为高新技术企业及农业产业化国家重点龙头企业。

公司业绩

于往绩记录期间,集团于2023财年、2024财年及2025财年的毛利分别为人民币1.2亿元、人民币1.65亿元及人民币1.61亿元,同年度的毛利率分别为 48.8%、48.6%及51.3%。于2023财年、2024财年及2025财年,集团的净利润分别为人民币2370万元、人民币5320万元及人民币4890万元。

募资用途

按发售价为每股发售股份6.5港元计算,公司估计全球发售所得款项净额将约为1.3亿港元。其中:

- 约36.3%,将用于扩大集团的产能及储存容量。

- 约18.3%,将用于提升集团的研发能力。

- 约13.9%,将用于发展电商基础设施及用作线上推广开支。

- 约27.0%,将用于增加集团在中国现有及未开发市场的线下销售及经销网络的广度及深度,旨在保持现有经销网络的稳定增长,同时发展新兴经销渠道(比如中国的团购及零食专卖店)。

- 约4.5%,将用于补充营运资金及其他一般企业用途。

更多阅读:齐云山食品招股书

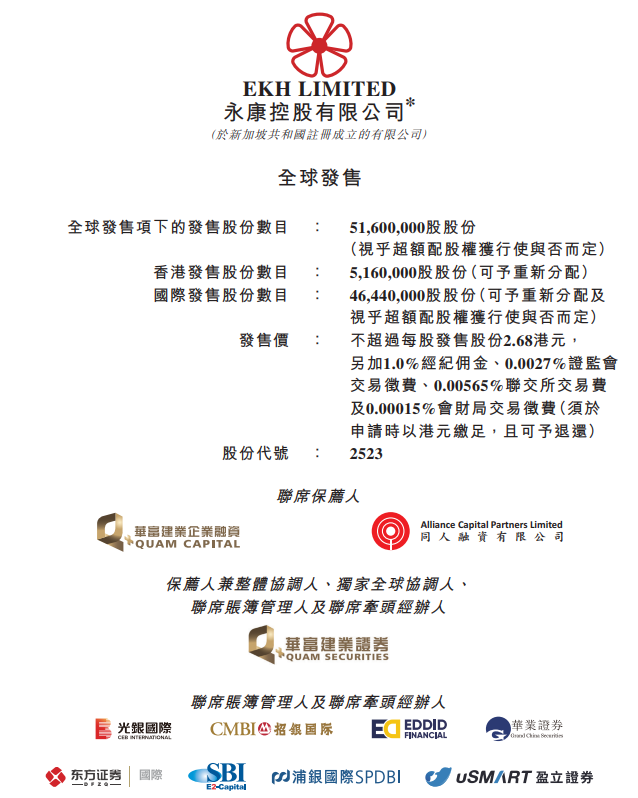

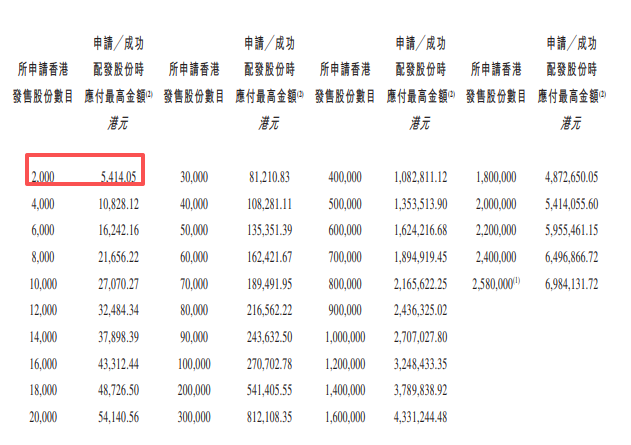

永康控股 :东南亚第二大集装箱堆场营运商

- 发售比例:公司拟全球发售5160万股H股,其中香港公开发售占约10%,国际发售占约90%,另有15%超额配股权。(机制B)

- 发售价格:每股发售价介乎2.20港元至2.68港元之间,每手2000股,一手入场费5414.05港元

- 发售日期:6月30日-7月8日

- 公布中签:7月9日

- 暗盘时间:7月10日 16:15~18:30

- 上市日期:7月13日

- IPO保荐人:华富建业、同人融资

公司简介

按2025年的集装箱吞吐量计算,公司是新加坡领先的及东南亚第二大的集装箱堆场营运商(按照弗若斯特沙利文报告,公司在新加坡拥有最高市占率16.2%及在东南亚拥有市占率5.9%),主要为在东协地区及中国营运的集装箱航运公司和集装箱租赁公司提供服务。公司总部位于新加坡,并于中国、香港、马来西亚、泰国及越南经营业务,在广泛地区建立据点。于最后实际可行日期,该公司已于10个地点营运18个集装箱堆场,能够提供一系列集装箱及物流相关服务(包括储存及装卸、维修及保养、新建集装箱检验以及集装箱运输)。

公司业绩

截至2023年、2024年及2025年12月31日止年度,集团的收入分别约为1.56亿新加坡元、1.65亿新加坡元及1.49亿新加坡元,而本集团同期的报告纯利分别约为840万新加坡元、1160万新加坡元及1330万新加坡元。

募资用途

按发售价为每股发售股份2.44港元计算,公司估计全球发售所得款项净额将约为0.98亿港元。其中:

- 拟将其中约6060万港元用于建设和发展MegaDepot。

- 约2790万港元用于偿还因融资MegaDepot建筑成本而借入的贷款及╱或银行借款所产生的利息开支。

- 约910万港元用作集团的营运资金。

更多阅读:永康控股招股书

IPO小知识

根据2025年8月4日生效的港股IPO新规,港交所对回拨机制进行了调整,引入“双轨制”。发行人可选择机制A或机制B作为首次公开招股发售的分配机制。

- 机制A:分配至公开认购部分的初始比例为5%,最高回拨比例35%。

- 机制B:发行人事先选定一个分配至公开认购部分的比例(10%-60%),无回拨机制。

机制B的不强制回拨意味着机构投资者将获得更多份额,中金公司董事总经理施琦表示:此举有效缓解后市沽压,有利于IPO合理定价及后市表现,同时稀缺性也激发了散户投资者认购热情。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。