华盛资讯6月30日讯,珞石机器人(03752)、立讯精密(02475)今起招股,预计将于7月9日在港交所上市。

珞石机器人:“全系列智能机器人第一股”

- 发售比例:公司拟全球发售2303.19万股H股,其中香港公开发售占约10%,国际发售占约90%,另有15%超额配股权。(机制B)

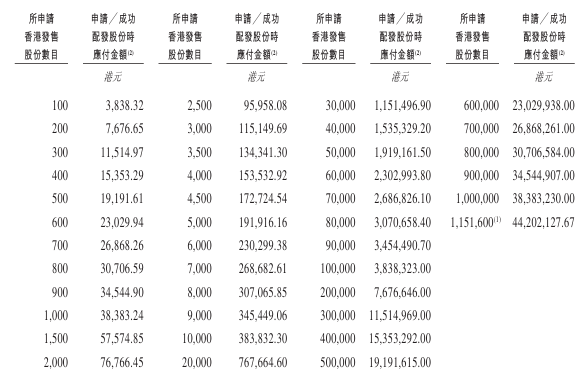

- 发售价格:每股发售价38港元,每手100股,一手入场费3838.32港元

- 发售日期:6月30日-7月6日

- 公布中签:7月7日

- 暗盘时间:7月8日 16:15~18:30

- 上市日期:7月9日

- IPO保荐人:中金公司、国泰海通

公司简介

根据灼识谘询报告,集团是中国最早能够同时实现工业机器人及协作机器人生产年产量均超过1000台的本土企业之一,这反映了制造业自动化一体化的行业趋势,有望成为港股“全系列智能机器人第一股”。根据灼识谘询报告,2025年按收入计算,集团在中国工业机器人市场的国内机器人供应商中排名第6,市场份额为0.9%;在中国协作机器人市场排名第6,市场份额为4.8%。

此外,在中国前六大协作机器人供应商中,集团是唯一一家年产量超过1000台的柔性协作机器人供应商。根据同一资料来源,集团是中国具身智能机械臂市场前五大供应商之一,市场份额为6.3%。

公司业绩

招股书显示,珞石机器人近三年营收保持高增长态势,总收入由2023年的2.67亿元(人民币,下同)增长至2024年的3.25亿元,并进一步增长至2025年的5.22亿元,同年复合年增长率为42.8%。毛利率从2023年的11.4%大幅提升至2024年的21.9%,2025年继续维持这一水平。在国产机器人厂商普遍面临盈利承压、毛利爬坡艰难的背景下,珞石机器人的盈利韧性持续凸显。

基石投资者

集团已与广发基金、华泰资本、金融街资本、Yishao Capital、All View Fund(基石投资者」订立基石投资协议(基石投资协议),该等基石投资者已同意按发售价认购总金额约为2.75亿港元可购买的该数目发售股份。

根据发售价为每股发售股份38.00港元计算,基石投资者将认购的发售股份总数将为723.31万股H股,约佔(i)根据全球发售提呈的发售股份的31.40%,(ii)全球发售完成后集团已发行股本总额的2.76%,及(iii)全球发售完成后集团已发行股本总额的2.73%。

募资用途

按发售价为每股发售股份38.00港元计算,在超额配股权未获行使的情况下,公司估计全球发售所得款项净额(经扣除公司就全球发售应付的估计包销佣金及其他费用及开支)将约为8.105亿港元。其中:

- 所得款项净额约35.0%将用于提升公司的研发能力,及丰富公司的机器人及相关解决方案种类;

- 约25.0%将用于发展公司的海外销售网络以增加公司的市场份额及支持公司的国际业务增长;

- 约22.0%将用于提升公司的生产效率及产能,以支持公司业务的迅速增长;

- 约8.0%将用于战略投资,以实现长期发展目标。公司寻求上游和下游行业的投资机会,主要旨在降低上游部件的成本及提高效率,同时扩展下游应用场景;

- 约10.0%将用于营运资金及其他一般企业用途。

更多阅读:珞石机器人招股书

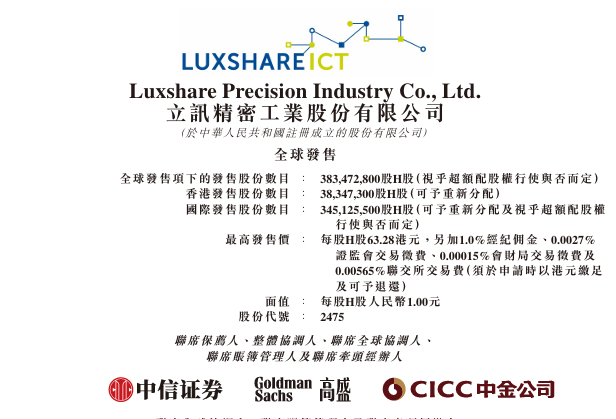

立讯精密:中国大陆最大、全球第五大的精密智造解决方案

- 发售比例:公司拟全球发售3.83亿股H股,其中香港公开发售占约10%,国际发售占约90%,另有15%超额配股权。(机制B)

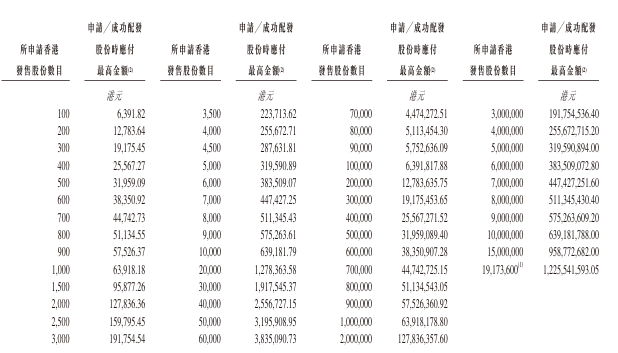

- 发售价格:每股发售价不高于63.28港元。每手100股H股,一手入场费6391.82港元

- 发售日期:6月30日-7月6日

- 公布中签:7月7日

- 暗盘时间:7月8日 16:15~18:30

- 上市日期:7月9日

- IPO保荐人:中信证券、高盛、中金公司

值得注意的是,立讯精密6月29日A股收盘价为65.30元,市值超4700亿元,港股相对A股折价为11.33%。

公司简介

根据弗若斯特沙利文的资料,按2025年的收入计算,集团是中国大陆最大、全球第五大的精密智造解决方案(PIMS)提供商。作为一家创新科技公司,集团致力于为消费电子、汽车电子、通信与数据中心和其他终端市场的全球客户提供从精密零组件、模组到系统的跨领域垂直一体化开发与智造解决方案。

根据弗若斯特沙利文的资料,按2025年的收入计算,集团在消费电子零组件及模组PIMS市场中排名全球第二、中国大陆第一,全球市占率为11.2%。

公司业绩

于往绩纪录期间,集团实现了强劲增长。于2023年、2024年及2025年,集团的收入分别为人民币2319亿元、人民币2688亿元及人民币3323亿元。其中,自2023年至2025年,汽车电子、通信与数据中心业务线收入增长较快,复合年增长率分别为106.0%及30.0%。同年净利润分别为人民币122亿元、人民币146亿元及人民币182亿元。此外,于2023年、2024年及2025年,集团的净资产收益率分别为21.5%、21.3%及21.5%。

基石投资者

集团已与太白、True Light、HHLRA、GIC 、香港景林、广发基金、匯添富(香港)、博时国际、富达国际 、惠理、泰康人寿、Huang River、Prosper High 、嘉实、Millennium等订立多份基石投资协议,据此,该等基石投资者已同意在若干条件规限下,按发售价认购数目相当于可以合共15亿美元(购买的发售股份。

基于发售价每股H股 63.28 港元计算,该等基石投资者将予认购的发售股份总数将为1.86亿股发售股份,占(i)全球发售项下H股数目约48.44%及于全球发售完成后已发行股份总数约2.41%;(ii)全球发售项下H股数目约42.12%及于全球发售完成后已发行股份总数约2.39%。

募资用途

集团估计,假设发售价为每股发售股份63.28港元(即本招股章程所述最高发售价),经扣除包销佣金及集团就全球发售已付或应付的估计开支,并假设超额配股权未获行使,集团将自全球发售收取所得款项净额约240亿港元。根据集团的战略,集团拟就以下目的并按下文所载金额应用全球发售所得款项净额:

- (1) 约35%将拨作扩充集团的产能及升级集团的现有生产基地。

- (2) 约30%将拨作投资于技术研发,完善集团的制造流程及提高集团的智能制造能力。

- (3) 约15%将拨作投资上下游行业或相关产业的优质目标。

- (4) 约10%将拨作偿还作营运资金用途的若干现有计息银行借款,优化集团的资本结构、减低财务费用,并提升整体风险抵御能力及未来融资灵活性。

- (5) 约10%将用作营运资金及其他一般公司用途。

更多阅读:立讯精密招股书

IPO小知识

根据2025年8月4日生效的港股IPO新规,港交所对回拨机制进行了调整,引入“双轨制”。发行人可选择机制A或机制B作为首次公开招股发售的分配机制。

- 机制A:分配至公开认购部分的初始比例为5%,最高回拨比例35%。

- 机制B:发行人事先选定一个分配至公开认购部分的比例(10%-60%),无回拨机制。

机制B的不强制回拨意味着机构投资者将获得更多份额,中金公司董事总经理施琦表示:此举有效缓解后市沽压,有利于IPO合理定价及后市表现,同时稀缺性也激发了散户投资者认购热情。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。