今年6月以来,美伊谈判推进带动油价大幅回落、新任美联储主席沃什就任后政策路径持续重估、AI “新贵” 轮番飙升与科技七巨头加剧分化,宏观风险溢价收窄与利率约束收紧形成剧烈拉扯。AI 行情从 “标签普涨” 进入 “订单筛选” 深水区,2026 下半年主线将如何演绎?普通投资者该如何搭建 AI 持仓?

6月24日晚华盛平台特邀资深资产管理人士、财经大V言财老师现身分享,围绕宏观大势、上半年 AI 股全景复盘、下半年投资策略三大核心,以“四真相 × 瓶颈变现 × 风险雷达”框架拆解市场逻辑,明确“核心 + 瓶颈 + 期权 + 对冲”的分层持仓方案。以下为本次直播核心观点全梳理。

以下是本次直播的核心投资观点,一起来回顾一下吧!直播回放链接:【跑赢美股】AI行情还能走多远?2026下半年美股投资策略——从 Mag 7 到 FAB 10 ,下半年如何上车美股科技股?

聚焦宏观大势:油价回落缓解尾险,沃什时代估值锚更硬

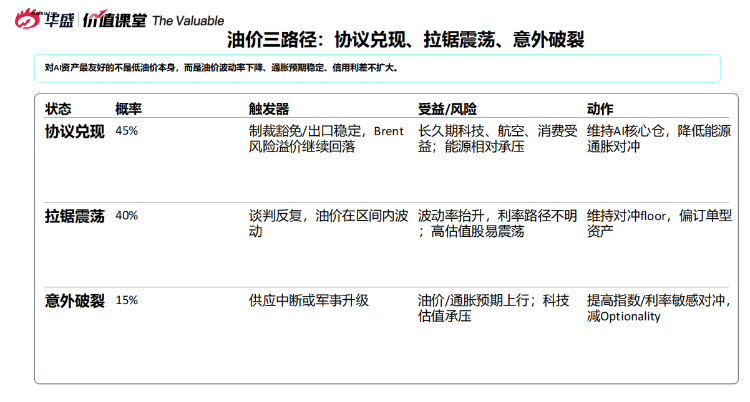

一、美伊接近达成协议:油价回落是 “风险溢价压缩”,而非需求坍塌

近期美伊谈判释放制裁豁免信号,供应中断概率下降带动 WTI/Brent 显著回落,地缘风险溢价被挤出,短期对通胀预期和风险偏好形成正面支撑。

但需要明确三大常见误读:

- 油价下跌≠核心通胀已解决

- 油价下跌≠Fed 必然降息

- 油价下跌≠AI 估值可以无上限扩张

言财老师指出,对 AI 资产最友好的不是低油价本身,而是油价波动率下降、通胀预期稳定、信用利差不扩大。后续油价存在三条演化路径:

二、沃什时代:Fed 转向 “通胀信誉修复”,加息尾部风险显著抬高

当前联邦基金目标区间维持 3.50–3.75%,官方表述仍强调经济活动平稳、通胀高于 2%,SEP 与卖方预期均显示 2026 年仍存在加息路径。

沃什治下的美联储更强调规则、信誉与金融条件约束,不愿以资产价格下跌作为快速救市理由,整体风格对 “故事估值” 不友好,对 “订单 + 现金流” 资产相对友好。市场需要给更高的实际利率和更低的 Fed Put 定价。

关于后续加息路径,言财老师给出三种情景分布如下:

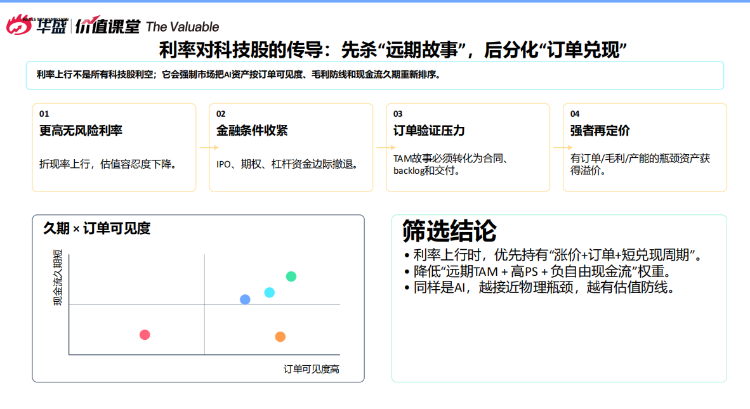

三、利率传导:先杀 “远期故事”,后分化 “订单兑现”

言财老师指出利率上行并非所有科技股利空,它会强制市场按订单可见度、毛利防线和现金流久期对 AI 资产重新排序,传导路径分为四步:

- 更高无风险利率推高折现率,估值容忍度下降

- 金融条件收紧,IPO、期权、杠杆资金边际撤退

- 订单验证压力加大,TAM 故事必须转化为合同、交付与业绩

- 有订单、有毛利、有产能的瓶颈资产获得溢价

筛选结论:利率上行时,优先持有 “涨价 + 订单 + 短兑现周期” 资产,降低 “远期 TAM + 高 PS + 负自由现金流” 权重;同样是 AI 赛道,越接近物理瓶颈,估值防线越坚实。

当前宏观整体处于 “地缘尾险释放 + 利率上限重定价” 的混合状态:正向因子包括油价风险溢价压缩、AI 资本开支仍有订单证据、纳指调入新 AI 资产带动资金流入、港股恒科估值低位存修复期权;负向因子包括沃什美联储降低宽松预期、新贵估值与期权拥挤度极高、AI 云资产高资本开支高负债风险、恒科趋势偏弱且盈利质量受拖累。

状态判定:Selective Risk-On(选择性风险开启),组合偏向订单强、供给紧、现金流可见的资产,维持指数与高 beta 远期叙事对冲。

上半年AI股全景复盘:从七巨头主导,扩散至 AI 生产资料

一、行情演进:AI CapEx 向硬件瓶颈传导

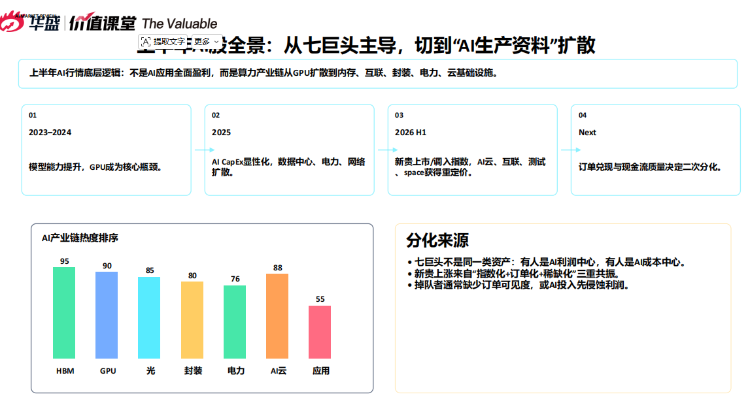

上半年 AI 行情的底层逻辑,不是 AI 应用全面盈利,而是算力产业链从 GPU 扩散到内存、互联、封装、电力、云基础设施,行情主线持续向生产资料端迁移:

- 2023-2024 年:模型能力提升,GPU成为核心瓶颈

- 2025 年:AI CapEx 显性化,数据中心、电力、网络链条扩散

- 2026 年上半年:新贵上市、调入指数,AI 云、互联、测试、太空资产获重定价

- 下一阶段:订单兑现与现金流质量决定二次分化

当前AI产业链热度排序:HBM(95)> GPU(90)> AI 云(88)> 光(85)> 封装(80)> 电力(76)> 应用(55)。

二、AI “新贵” 三分法:风险属性完全不同

上半年 AI 新贵股价飙升并非偶然,核心是承接了算力、互联、存储、电力的真实订单,同时叠加指数调入的资金加持。新贵并非同一类风险资产,可分为三类:

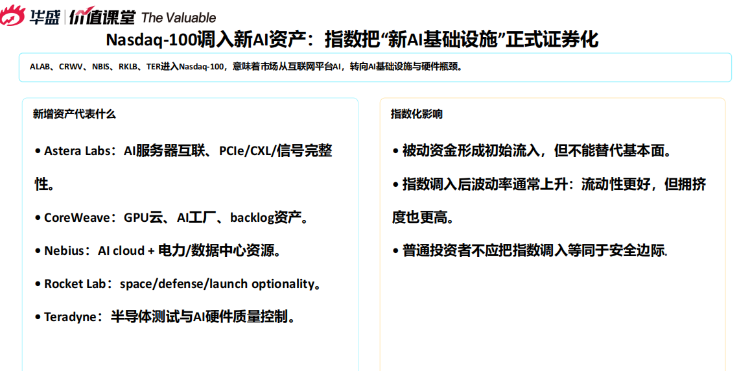

- AI 云 / 算力类:代表标的 CoreWeave、Nebius,受益于 GPU 供给紧张与客户长期承诺,核心看在手订单、电力资源、融资能力与毛利率,风险在于资本开支大、客户集中、债务融资成本上行。

- 互联芯片类:代表标的 Astera Labs、Marvell、博通,AI 集群内部互联复杂度上升带动需求,核心看 PCIe 6、CXL、800G/1.6T、SerDes 技术迭代,风险在于估值过高与产品代际切换。

- 空间 / 测试基础设施类:代表标的 SpaceX、Rocket Lab、泰瑞达,受益于空间通信、国防需求与 AI 芯片测试复杂度提升,风险在于政策不确定性、估值高、项目执行周期长。

纳指 100 调入 ALAB、CRWV、NBIS、RKLB、TER 五只新 AI 资产,标志着市场从互联网平台 AI,正式转向 AI 基础设施与硬件瓶颈的证券化。但指数调入不等于安全边际,被动资金仅形成初始流入,后续仍需基本面验证,且调入后波动率通常会上升。

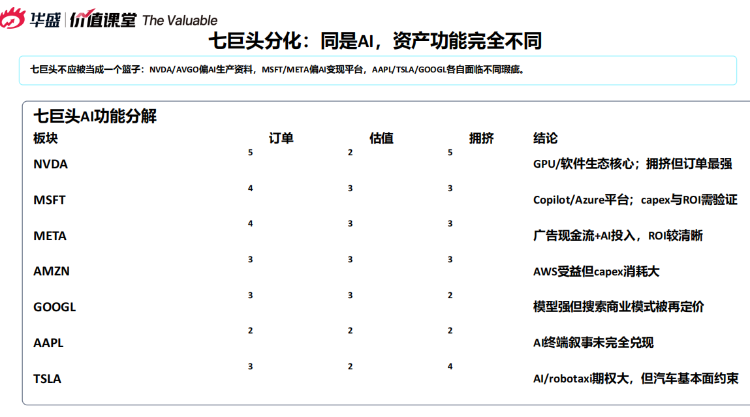

三、七巨头分化:利润中心与成本中心的分野

科技七巨头不应被视为同一篮子资产,分化核心来自其在 AI 产业链中 “利润中心” 与 “成本中心” 的定位差异:

- 英伟达、博通:偏 AI 生产资料,是 AI 红利的直接受益方

- 微软、Meta:偏 AI 变现平台,需验证 AI 投入的收入转化效率

- 苹果、特斯拉、谷歌:各自存在终端叙事未兑现、汽车基本面约束、搜索商业模式重定价等瑕疵

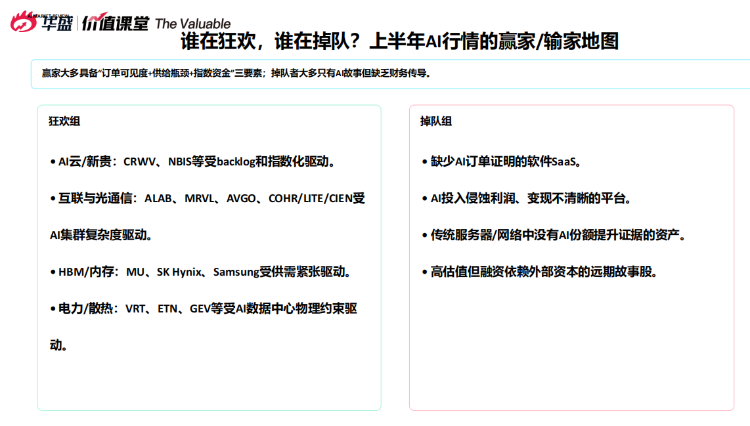

四、谁在狂欢,谁在掉队?

上半年 AI 行情的赢家普遍具备 “订单可见度 + 供给瓶颈 + 指数资金” 三要素,包括 AI 云新贵、互联与光通信、HBM / 内存、电力 / 散热赛道; 掉队者大多只有 AI 故事但缺乏财务传导,包括缺少订单证明的软件 SaaS、AI 投入侵蚀利润的平台、无 AI 份额提升证据的传统服务器厂商、高估值依赖外部融资的远期故事股。

2026 下半年 AI 策略:从 “买 AI 标签” 切换到 “买生产函数控制点”

言财老师提出,本轮 AI 行情不是 “故事牛”,而是 “订单可见度牛”。AI 持仓的胜率来自三件事:真实订单、不可绕开的瓶颈、能穿越利率上行的资产负债表。普通投资者应采用 “核心 + 瓶颈 + 期权 + 对冲” 的分层持仓框架。

一、估值锚迁移:四维度筛选优质 AI 资产

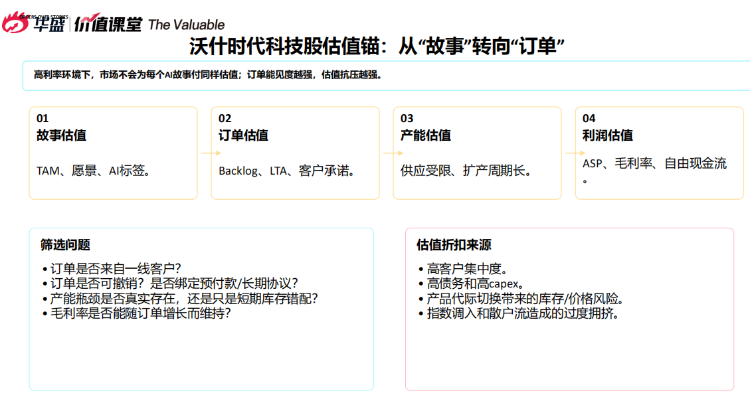

沃什时代科技股估值锚从 “故事” 转向 “订单”,需按四层逻辑递进筛选:

- 故事估值:看 TAM、愿景、AI 标签

- 订单估值:看在手订单、长期协议、客户承诺

- 产能估值:看供应受限程度、扩产周期长短

- 利润估值:看产品均价、毛利率、自由现金流

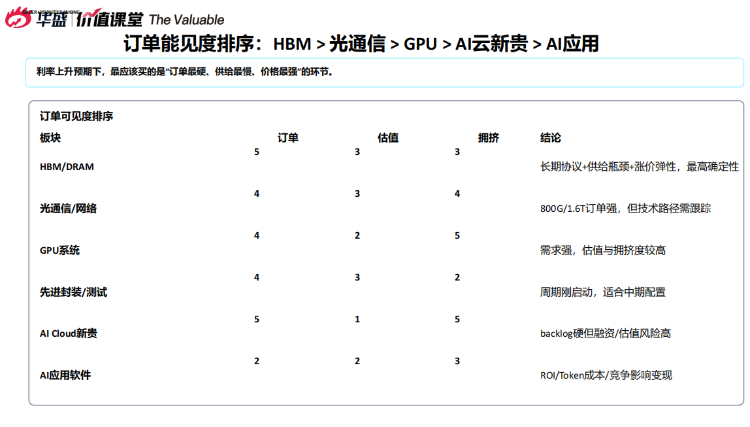

二、细分赛道订单能见度排序

利率上行环境下,最应配置 “订单最硬、供给最慢、价格最强” 的环节,各赛道订单能见度从高到低排序如下:

- HBM / 存储:订单能见度最高,正从周期股转向 AI 瓶颈资产。扩产周期长、良率复杂、客户认证严,需求持续超供给,价格与毛利有支撑,是当前确定性最高的赛道。核心标的为美光、SK 海力士、三星,同时带动封装设备、测试、基板、材料产业链受益。

- 光通信 / 网络:800G 向 1.6T 迁移进入第二波订单验证期。AI 集群东西向流量提升,训练与推理集群对低延迟高带宽互联需求上升,EML/CW 激光器、硅光、封装对准、测试良率构成供给瓶颈。重点关注 Lumentum、Coherent、Ciena 等标的。

- GPU 系统:需求仍强,但估值与拥挤度偏高,适合作为核心底仓并搭配对冲。AI 训练与推理需求高速增长,CUDA 生态、整机系统与软件生态构成壁垒,但需警惕客户集中、资本开支周期、自研芯片替代与利率上行风险。

- 先进封装 / 测试:周期刚启动,适合中期配置。AI 时代性能提升越来越依赖 chiplet、HBM 集成和系统级封装,是 AI 硬件瓶颈的瓶颈。

- AI 云新贵:在手订单扎实,但融资与估值风险高,仅适合小仓位期权配置。

- AI 应用软件:客户 ROI 与 token 成本是核心风险,订单可见度最低。

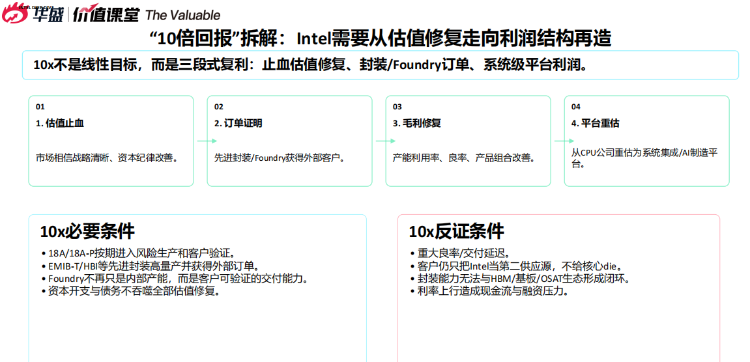

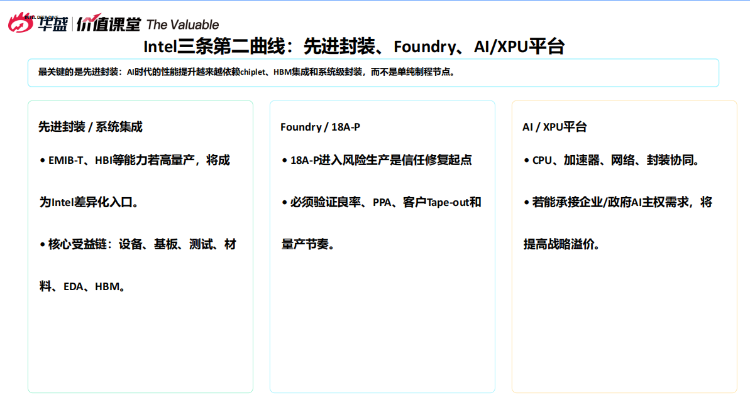

三、Intel 第二曲线:10 倍回报的必要条件

Intel 的反转机会核心不在 CPU,而在先进封装、Foundry 工艺可信度、AI/XPU 生态三条第二曲线。其中先进封装是最关键的差异化入口,AI 时代系统级封装的重要性已超过单点制程。

10 倍回报需要分三步实现:估值止血→订单证明→毛利修复→平台重估,必要条件包括 18A/18A-P 按期验证、先进封装高量产并获外部订单、Foundry 获得客户信任、资本开支与债务不吞噬估值修复。

若 Intel 第二曲线兑现,受益链条覆盖三大赛道:先进封装设备(应用材料、泛林、科磊)、测试与 EDA(泰瑞达、楷登、新思科技)、基板 / 材料(高端基板厂、材料厂商)。

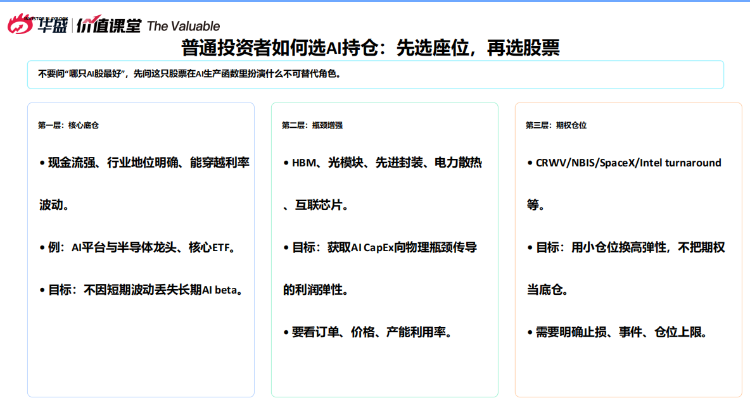

四、四层持仓框架

普通投资者构建 AI 持仓,应先选 “座位” 再选股票,按四层结构分配仓位:

- 核心底仓(45-55%):现金流强劲的 AI 平台与半导体龙头,如英伟达、博通、台积电、微软、Meta 等,作为组合压舱石,不因短期回撤轻易卖出。

- 瓶颈增强(25-35%):HBM、光模块、先进封装、电力散热、互联芯片等供给约束节点,获取 AI 资本开支传导的利润弹性,订单、价格、产能利用率持续上修才加仓。

- 期权仓位(5-15%):AI 新贵、SpaceX、Intel 反转等高弹性标的,小仓位配置,设置明确止损与事件触发器,只用可承受波动的资金参与。

- 对冲仓位(5-15%):高 PS 软件、无订单 AI 概念股、拥挤 IPO 篮子作为对冲,随利率、油价、市场信号动态调整。

仓位原则:不因伟大而买入,不因厌恶而做空;只在基本面、估值、资金、风险四维度同向更新时加大仓位;核心瓶颈不轻易卖,远期叙事先降权,风险释放完成前不硬扛。

重点标的机会:SpaceX与港股恒科

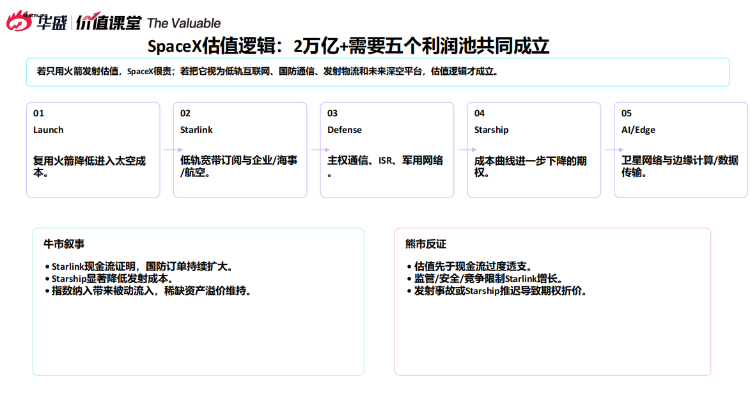

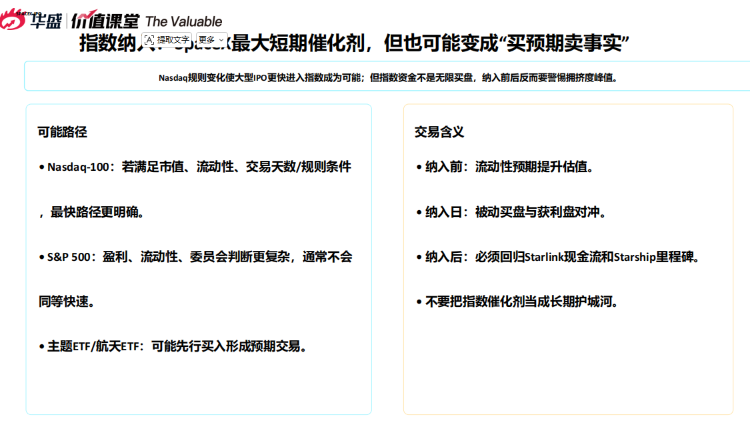

一、SpaceX IPO:史上最大 IPO 的估值与交易逻辑

SpaceX 作为史上最大规模 IPO,上市首周大涨后回调,核心是流动性、估值与指数预期的三重博弈。它不是传统航天股,而是 “全球通信 + 发射物流 + 防务 + 深空工程” 的复合基础设施资产。

其 2 万亿以上的估值需要五个利润池共同支撑:火箭发射、Starlink 宽带、防务订单、Starship 降本期权、AI / 边缘计算。短期股价由流通盘、期权、指数纳入预期驱动,长期由 Starlink 现金流和 Starship 成本曲线决定。

后续核心观察点:纳入纳指 100 / 标普 500 的路径、Starlink 的 ARPU 与用户增长、Starship 里程碑与防务订单落地。指数纳入是最大短期催化剂,但需警惕 “买预期卖事实”,纳入后必须回归基本面验证。

SpaceX 上市也将重估空间、国防通信、卫星供应链与发射生态相关资产,包括 Rocket Lab、卫星通信标的、防务通信厂商、地面站光通信厂商等。

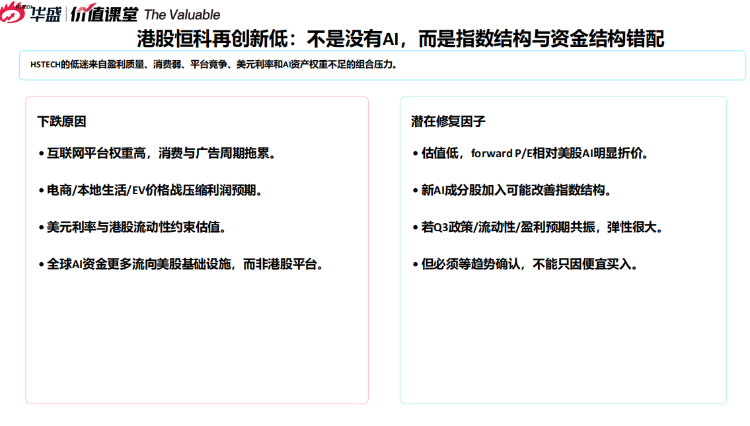

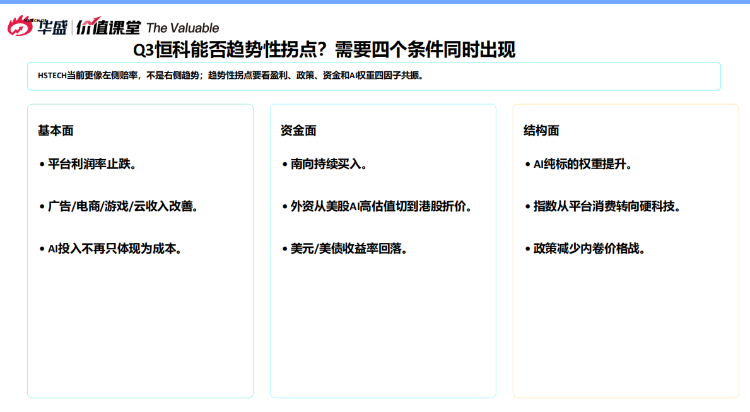

二、港股恒科:Q3 能否迎来趋势性拐点?

港股恒生科技指数持续低迷,核心原因是互联网平台权重高、消费与广告周期拖累、电商价格战压缩利润、美元利率约束估值、全球 AI 资金更多流向美股基础设施而非港股平台。当前估值处于低位,但便宜不能成为买入的唯一理由,需等待趋势确认。

恒科迎来趋势性拐点需要四个条件同时满足:

- 基本面:平台利润率止跌,广告、电商、云收入改善,AI 投入从成本转化为收入

- 资金面:南向持续买入,外资从美股 AI 高估值切换到港股折价资产,美元美债收益率回落

- 结构面:AI 纯标的权重提升,指数从平台消费转向硬科技

- 政策面:政策减少内卷价格战,改善行业利润率

恒科内部投资也需分层:平台现金流标的估值低但增长需验证;AI 云 / 算力标的弹性更高;消费电商标的便宜但受价格战约束;纯 AI 新股高弹性但流动性与估值风险高。

跨市场配置逻辑:美股 AI 买 “订单与瓶颈”,作为核心资金配置;港股恒科买 “估值与拐点”,作为 Q3 战术反弹仓。只有看到盈利和资金的右侧信号,恒科才可升级为核心仓位。

优先级 |

核心标的 |

逻辑 |

T0 |

Rubin主平台与最大价值捕获 |

|

T1 |

Memory tier: HBM4+SOCAMM2+Gen6SSD |

|

T1 |

800V DC/grid-to-chip/power shelf/BBU |

|

T1 |

光互联/CPO/1.6T scale-out |

|

T1.5 |

PCB/高速材料/advanced interconnect process |

|

T1.5 |

PCIe/CXL/data-movement control |

|

T2 |

OEM/rack integration |

|

T2 |

液冷/CDU/thermal loop |

|

WATCH |

非直接Rubin,但同一世界状态受益 |

下半年交易手册:预设触发器,动态调仓位

一、情景交易手册

言财老师指出2026下半年 AI 行情存在三种情景,无需预测点位,预设触发器即可应对:

二、12 个核心监控信号

下半年需每周跟踪 12 个信号,动态调整 AI 仓位上限:

- 宏观类:美联储利率与期限收益率、PCE / 油价 / 美元走势、ETF 与期权资金流、新股与债务融资抽水

- 产业链类:英伟达 / 博通订单指引、云厂商资本开支指引、HBM / 内存价格与交期、光通信订单放量、电力散热订单、AI 软件使用数据

- 市场类:好消息下跌现象、在手订单质量

仓位调节阈值:

- 加仓:订单上修 + 利率缓和 + 好消息下跌现象消失

- 持有:订单强劲但利率 / 拥挤度未释放

- 减仓 / 对冲:美联储冲击 + 指数破位 + 好消息下跌

三、板块动作优先级

- 当前配置优先级排序:HBM / 光通信回撤买入 > 封装 / 测试中期配置 > GPU 核心持有不加 beta > AI 新贵 / SpaceX/Intel 事件仓 > 恒科等 Q3 右侧信号。

1、核心操作总表

主题 |

现在怎么看 |

最该盯什么 |

动作 |

宏观 |

油价回落缓解尾险,沃什美联储偏鹰,估值锚更硬 |

Brent 油价、核心 PCE、长端美债收益率 |

按油价与加息路径动态调整对冲比例 |

AI 主线 |

从标签普涨进入订单筛选,闭眼买阶段结束 |

HBM 价格、光模块订单、先进封装产能 |

配瓶颈组合,降远期叙事,不盲目加 AI beta |

七巨头与新贵 |

分化加剧,利润中心跑赢成本中心 |

在手订单质量、毛利率、资本开支回报率 |

核心持有现金流龙头,新贵小仓位事件交易 |

Intel 与产业链 |

第二曲线存 10 倍空间,但执行风险高 |

18A 工艺进度、先进封装订单、客户验证情况 |

小仓位布局,优先买产业链卖铲人 |

SpaceX IPO |

稀缺性驱动短期波动,长期看五大利润池 |

指数纳入进度、Starlink 运营数据、Starship 里程碑 |

情绪期不追高,回调后小仓位参与 |

港股恒科 |

估值便宜但催化剂错位,Q3 存拐点可能 |

美元利率、南向资金、AI 云利润兑现 |

底仓 + 期权布局,等右侧信号再加仓 |

组合风控 |

高波动 + 高估值 + 宏观不确定,交易结构变脆 |

订单 / 毛利 / 利用率红灯、好消息下跌信号 |

四层持仓动态调整,严守仓位纪律 |

以上就是《跑赢美股》6月直播的主要内容。

更多详细内容,请查看直播回放。链接:【跑赢美股】AI行情还能走多远?2026下半年美股投资策略——从 Mag 7 到 FAB 10 ,下半年如何上车美股科技股?

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。