华盛资讯6月18日讯,美光年内飙升超265%,成为费城半导体指数表现最优的股票之一,市值更是进入“万亿美元俱乐部”。公司将在6月24日(下周三)盘后公布2026财年Q3的业绩,市场对此空前期待。

根据彭博一致预期:美光2026财年Q3营收350.2亿美元,同比增长276%;经调整净利229.6亿美元,同比增长953%;每股收益19.98美元,同比飙升1090%!

回顾近4次财报公布日,美光财报公布后的股价波动幅度平均±4.45%,上涨概率为25%。

直播链接:【6月25日9:30】美光科技公司 (MU.US) 2026财年第三季度业绩电话会

炸裂财报呼之欲出?投资者聚焦财报这四大方向

- 2027年HBM需求可见度?

此前美光财报会上管理层表示2026年HBM产能已全部售罄,这次财报市场将更关注管理层对2027年的表述:HBM4/HBM4E客户认证进展如何、长期供货协议是否继续扩大、2027年产能是否已经被大客户提前锁定。

如果管理层释放出“2027年需求可见度进一步提高、供应仍然紧张”的信号,将强化市场对美光长期毛利率中枢上移的判断;反之,如果只重复旧话,而对2027年客户承诺、价格机制和产能爬坡细节着墨不多,股价短线可能面临利好兑现。

- DRAM和NAND的定价能力能否持续?

全球存储芯片市场高度集中,仅由美光、三星电子和SK海力士三家主导,HBM需求急剧膨胀促使包括美光在内的存储厂商将更多产能向利润率更高的HBM订单倾斜,进而加剧了普通存储芯片的供应紧张,推动整体价格上涨。

TrendForce 最新数据称,2026年Q1传统DRAM合约价环比大涨93%—98%,推动DRAM行业收入环比增长81%至970亿美元;同时预计Q2传统DRAM合约价还将环比上涨58%—63%。

DRAM、NAND的定价能力将直接影响美光财报的核心指标——毛利率,上季度美光毛利率由一年前约37%大幅扩张至约75%,更是给出了高达81%的毛利率指引。如果财报达到指引的毛利率,将是美光在价格上仍握有巨大主导权的最直接证明;反之,一旦毛利率低于指引,或意味者本轮超级周期的“甜蜜期”已开始过去。

- Q4业绩指引能否“好上加好”?

美光此前给出的Q3指引已经非常强劲,营收、毛利率和EPS都处在历史高位,超出市场预期,那么Q4指引能否继续上修将成为市场关注焦点,尤其是毛利率能否站稳80%附近、管理层是否暗示价格上涨持续性,都会成为市场判断存储超级周期斜率的关键。

- 资本支出计划是否释放扩产信号?

上季度美光预计2026财年资本支出将超过250亿美元,大超市场预期。公司还披露,2027财年资本支出将继续增加逾100亿美元。

资本开支是这次财报中最微妙的变量。一方面,增加资本开支说明美光对AI存储需求有信心;另一方面,存储行业历史上最怕“高景气时集体扩产”,由于新增产能通常具有时间落差,短期仍可能维持供需紧俏,但一旦三星、SK海力士与美光同步扩产,而AI资本支出增速放缓,市场供需结构恐在2027至2028年出现反转。因此,市场会特别关注管理层对未来资本开支和扩产计划的措辞。

华尔街纷纷祭出“逆天”目标价!最高看至1750美元

据TipRanks最新数据显示,多家大行绩前上调美光科技目标价,超九成的分析师给予“买入”评级。华尔街当前平均目标价为1091.11美元,上行空间为4.59%,最高目标价达1750美元。

- 瑞银:LTA正在重塑美光估值逻辑,DRAM、NAND供应受限

瑞银分析师Timothy Arcuri将美光12个月目标价从535美元一次性上调至1,625美元,上调幅度达204%。Arcuri认为,LTA(长协)正在从根本上改变美光的盈利特征,市场对该公司的估值逻辑将从周期股转向成长股,将开始给予这只股票一个更“正常”的估值倍数。

除了LTA,瑞银指出其他两个驱动股价上行的因素:HBM(高带宽内存)的单位售价的提升和DRAM供需窗口的延长。瑞银指出,HBM三巨头美光、SK海力士和三星都有意在进入2027年后重新为HBM建立价格溢价,预防曾在2025-2026年出现的HBM价格受竞争压力压制的状态。其次,根据瑞银预测,DRAM和NAND供不应求的持续时间都被进一步延伸:前者推后至2028年第二季度,后者延至2027年第四季度。

- 德银:预计存储短缺将持续至2028年

德意志银行在最新研报中大幅上调了美光科技的目标价,从1000美元上调至1500美元,并维持“买入”评级。德银表示美光基本面将在本次财报前继续保持强劲动能。行业供需失衡状况将在2026年下半年、2027年乃至2028年持续存在,甚至可能进一步恶化。

- TD Cowen:AI存储器已永久抬升盈利能力“天花板”

TD Cowen分析师克里什·桑卡尔将美光科技目标价从660美元大幅上调至1500美元。该机构上调目标家基于两大核心论点:一是CPU需求促使买家预期定价强势将延续至2027日历年下半年。桑卡尔现预计服务器DRAM价格将在2026日历年第三季度左右见顶;二是存储器在AI中的角色是结构性而非周期性。即便考虑SOCAMM规格调整,每吉瓦(GW)功耗所对应的DRAM含量仍在提升——这意味着AI基础设施的建设将驱动存储器强度持续上升,不会像传统服务器周期那样出现均值回归。

- 花旗:DRAM平均售价将在2026年上涨200%

花旗分析师阿提夫·马利克(Atif Malik)将目标由840美元上调至1,200美元,并基于年初至今超预期的存储器定价表现,上调了2026及2027财年的盈利预测。马利克预计,受数据中心需求强劲及供应受限影响,DRAM平均售价将在2026年上涨200%。现货价格自1月初以来已累计上涨52%,较当前合约价格高出21%。花旗认为,这一价差预示着合约价格未来仍有进一步上调的空间。

如何部署期权策略?

根据OptionsAI数据显示,此次财报后的潜在波动幅度达到±14.5%,为近年来最大之一。有策略师指出,美光看涨期权的隐含波动率已大幅飙升,显示其期权价格“极其昂贵”。因此如果裸买CALL或PUT,也可能被财报后 IV Crush (波动率快速回落导致权利金大幅缩水)吃掉一部分收益。

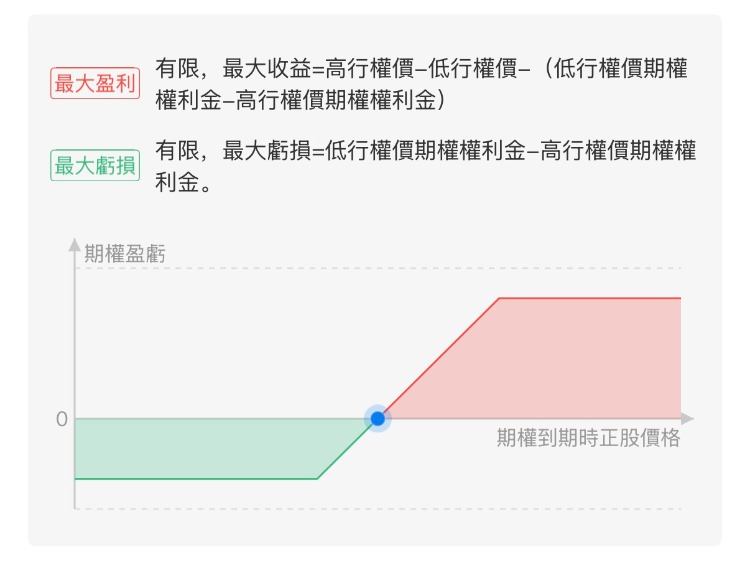

建议策略一:牛市看涨价差

适合判断:看好财报,但不想承担裸买Call的高权利金

操作例如:买入一张MU_260626_C_1050.00 +卖出一张 MU_260626_C_1100.00

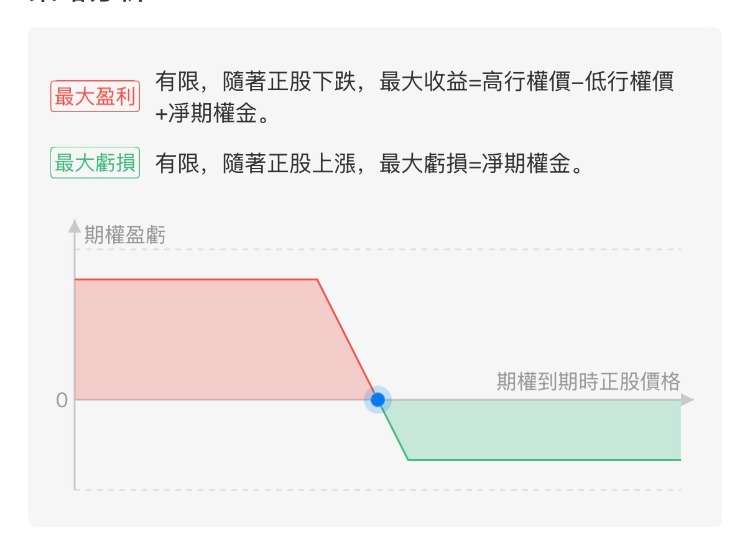

建议策略二:熊市看跌价差

适合判断:美光财报后利好兑现、冲高回落

操作例如:买入一张MU_260626_P_1050.00 + 卖出一张MU 260626 P 1020.00

风险提示:以上仅为期权案例演示,不构成任何投资建议

各位聪明投资者们

是否看好美光本季度财报表现?

欢迎大家留言讨论

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。