开年以来,AI浪潮席卷全球资本市场,黄仁勋于年初GTC大会上释放的“芯片产业链”逻辑更是催化了一波相关概念股,应用光电年内狂飙480%!迈威尔科技飙涨243%,Nebius狂涨211%……而现在,他又带来了一个新的叙事。

具体而言,在上次GTC大会上,黄仁勋一口气抛出六颗新芯片,拼成一台机架级AI超算,算力军备竞赛的天花板,似乎刚被他亲手掀掉。而仅仅三个月后,同样是GTC的舞台,地点换到了中国台北,黄仁勋却把那套“算力全家桶”抛在了身后。这一次,他宣告了一件事:Agent AI的时代正式到来。

他指出,AI的下一波浪潮正从生成式AI转向代理式AI,核心特征是能够理解人类意图,自主调用工具完成任务。和过去"生成一段文字"不同,一个Agent完成一项任务,需要经历数百乃至数千个推理步骤——每一步,都在消耗Token。

而这,便引出了黄仁勋的判断:“我们今天建造的不是传统数据中心,而是AI工厂。给它注入能量,它就会生产出非常有价值的产品,这些产品就叫做Token。”从产业角度来看,Token就是资产,是AI公司的核心盈利单位,正驱动全球算力需求火箭式飙升。

黄仁勋的“阳谋”:从卖算力铲子,到垄断“AI工厂”的建厂图纸

1GW规模的AI工厂,起步建设成本便高达200亿至300亿美元,未来甚至逼近千亿美元量级。

而这还只是钱的问题。建一座AI工厂,等于同时解决一套极其复杂的工程难题。AI工厂的每一层——芯片、机架、网络、电力、冷却、电网,都必须从端到端整体设计,缺一不可。更致命的是,当前AI工厂普遍超额配置电力达40%,大量算力资源因此长期搁浅。

面对这些没有现成答案的基建难题,英伟达端出了终极方案:NVIDIA DSX平台。

DSX不是新芯片,而是一套涵盖软硬件与基础设施的“建厂全家桶”:借助Omniverse数字孪生,合作伙伴在第一台机架落地前就能完成整座工厂的设计验证、电力与冷却模拟;建好后,DSX OS自动接管,负责资源调配、运营监控与故障修复;DSX MaxLPS则支持45℃热液冷却与动态电力分配,在相同电力预算内部署更多GPU,每年创造数十亿美元额外收益。

以前英伟达卖铲子,现在当单体AI工厂的建设造价迈向千亿美元量级,谁能帮客户更快投产、更高效运转,谁就赢得这个时代。而现在,黄仁勋把整座“矿场”的设计图、施工调度和物业管理打包出售,英伟达的角色由此从芯片供应商或升维成AI时代的基建霸主。

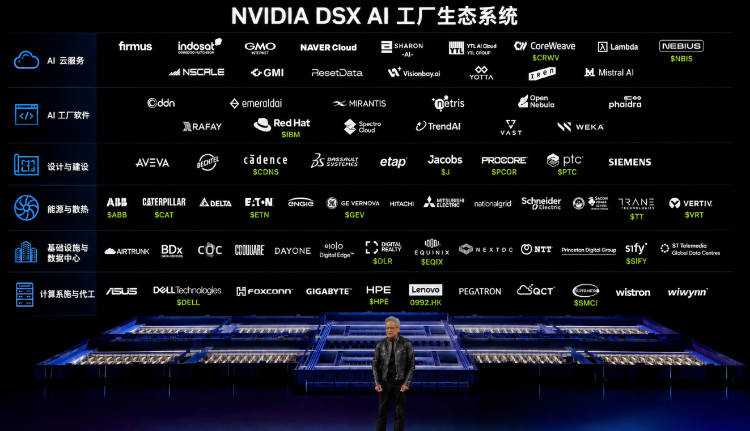

DSX生态链曝光!黄仁勋的AI工厂帝国涵盖近百家上市公司

要帮客户建AI工厂,黄仁勋需要整个生态的参与者。而在GTC大会上,他更是直接给出了一份“标的清单”:

- AI云服务环节:这是Token生成后的第一站。这些公司负责提供GPU云基础设施,让客户无需自建数据中心就能运行AI工厂

- AI工厂软件:操作系统和容器化是一切的基础。IBM在这个环节掌握了话语权

- 设计与建设:这是DSX的核心——在数码中完整模拟、设计、施工整个AI工厂。Cadence、Dassault、西门子这样的工业巨头在这里控制了工厂蓝图的命运

- 能源与散热(最关键的瓶颈):这是最容易被忽视但最致命的环节。1GW的AI工厂,电力消耗和散热能力决定了成败。台达电、日立、三菱电机这些亚洲电源散热巨头现在是战略资产

- 基础设施与数据中心:黄仁勋需要地皮才能放下这座工厂,而Equinix和Digital Realty在北美处于垄断低位

- 计算系统与代工:戴尔、惠普、联想集团——这几家公司在AI服务器代工里的地位无可替代,他们的订单能见度将是产业周期的晴雨表

从云服务到散热,从地皮到代工,这张清单覆盖了AI工厂从0到1的每一个必经环节。随着全球AI工厂建设潮加速落地,这些合作伙伴的订单能见度都将随之打开。而在这份名单之外,黄仁勋还专门走下台,为一家公司亲自站台。

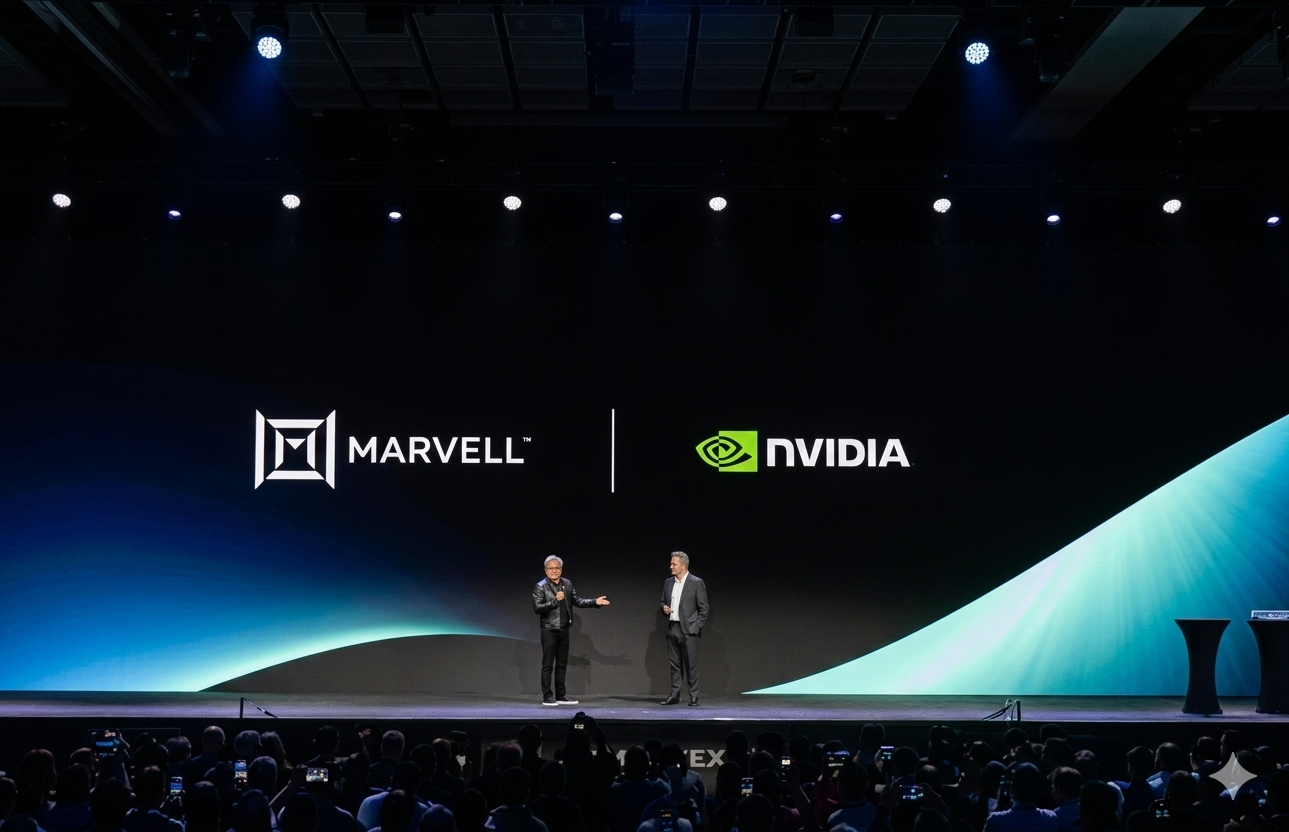

“将成为下一家万亿美元公司”!黄仁勋喊单迈威尔,光互联将成为最核心技术?

“女士们、先生们,下一个万亿美元公司(The next trillion dollar company, ladies and gentlemen)”,台上,黄仁勋把手一指,台下的迈威尔CEO墨菲(Matt Murphy)笑着接过话筒。两家公司正式宣布巩固合作关系,共同扩展下一代AI数据中心所需的关键网络与连接基础设施。消息公布后,迈威尔科技周内狂飙逾40%,年内更是暴涨超240%!

黄仁勋在对话中阐述了连接技术成为AI基础设施核心的逻辑:当前以Agent为代表的新型AI计算模式,要求将计算任务分解并分布式部署于整个数据中心,由此产生了对高速互联的巨大需求。

"这就是为什么Matt做得这么好,这就是为什么Marvell如此不可或缺,"黄仁勋说。他指出,英伟达通过将计算、内存和带宽聚合分布于大规模集群,而支撑这一切的正是连接技术。

此外,墨菲于computex大会中强调,随着AI大模型相关算力资源需求与大规模AI算力基础设施集群的指数级增长,计算性能提升已逐步超前于数据移动与数据中心内部/数据中心之间高速DCI互联能力,因此下一阶段的AI算力扩展瓶颈将由“连接能力而非单节点算力”主导,而“站在光里”的迈威尔科技公司的光互连、超高速DSP与硅光子技术链正处于这一新基础设施命脉的核心位置。

在力挺同业的同时,英伟达也抛出了自家的重磅消息——NVIDIA Spectrum-X以太网硅光技术现已全面量产。与使用传统收发器的网络相比,Spectrum-X以太网硅光技术可实现能效提升5倍,AI正常运行时间提升5倍,部署时间快1.3倍。

上述种种迹象都标明,AI算力投资主线正在从“围绕AI GPU的单点算力竞赛”转向“AI智能体驱动的全栈算力系统”,AI算力基础设施层面的供应链瓶颈则已经从“大规模购买GPU/ASIC”扩展到“力争同时解决数据中心电力设备、液冷散热、数据中心CPU、DRAM/NAND/HBM、光通信/光互连、高性能以太网网络基础设施/数据中心DCI高速互联、变压器、燃气轮机等整套完整链条的AI数据中心交付流程”,尤其是存储底座与光互连系统乃当前数据中心算力系统最大瓶颈。

不仅是英伟达的新叙事,或是未来数年最大的产业链重组!核心标的速览

黄仁勋“AI工厂”产业链标的 |

||

产业链位置 |

标的名称 |

年内涨跌幅 |

AI云服务 |

CoreWeave |

67% |

NEBIUS |

211% |

|

AI工厂软件 |

IBM Corp |

12% |

设计与建设 |

33% |

|

雅各布工程 |

116% |

|

-28% |

||

-18% |

||

能源与散热 |

49% |

|

卡特彼勒 |

60% |

|

伊顿 |

32% |

|

49% |

||

24% |

||

维谛技术 $VRT |

106% |

|

基础建设与数据中心 |

22% |

|

易昆尼克斯 |

42% |

|

思飞科技 |

41% |

|

计算系统与施工 |

戴尔 |

249% |

慧与 |

135% |

|

超微电脑 |

71% |

|

联想集团 |

97% |

|

光互联 |

迈威尔科技 |

243% |

Lumentum控股 |

179% |

|

131% |

||

康宁 |

130% |

|

114% |

||

Fabrinet |

3% |

|

Ciena科技 |

168% |

|

应用光电 |

480% |

|

59% |

||

光子学ETF $FOTO |

10% |

|

各位發友,你认为“AI工厂”能带来新一波涨势潮吗

其中哪些标的最具爆发潜力?

欢迎下方留言~

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。