看港美股财报时,很多人会遇到一个很容易困惑的问题:公司明明已经披露了“期间利润”或者“净利润”,为什么后面还要再单独列一个非国际财务报告准则计量——经调整净利润?

比如下面这份小米一季度业绩公告里,公司披露了几组关键数据:

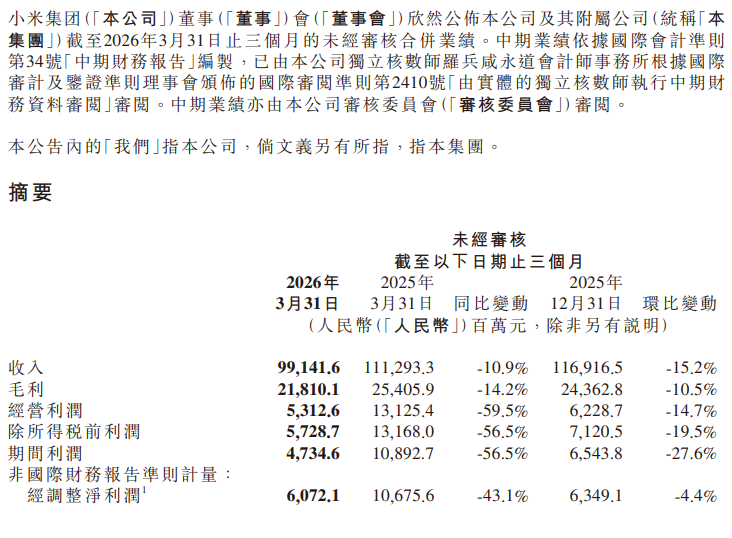

- 收入:99,141.6百万元

- 毛利:21,810.1 百万元

- 经营利润5,312.6 百万元

- 除所得税前利润:5,728.7 百万元

- 期间利润:4,734.6 百万元

- 经调整净利润:6,072.1 百万元

也就是说,按照国际会计准则(IFRS)算出来的期间利润是473亿元左右,但公司同时给出的经调整净利润是607亿元左右。

为什么两个利润数字不一样?这篇文章就用尽量通俗的方式讲清楚。

一、先看利润是怎么一层层算出来的

一家公司的利润,不是从收入直接跳到净利润,中间要经过好几层扣除。最上面是收入。收入代表公司这一期卖产品、卖服务、做业务拿到的总金额。但收入不等于利润,因为做生意首先有成本。

收入 - 销售成本 = 毛利

毛利反映的是产品或服务本身有没有赚钱。比如卖手机、卖汽车、卖软件、卖广告,扣掉直接成本之后,剩下来的就是毛利。但公司不能只靠产品成本来运营,还要花研发费、销售费、管理费、办公费、人员工资等。这些通常叫期间费用。

毛利

- 研发开支

- 销售及推广开支

- 行政开支

± 其他经营相关收支

= 经营利润

经营利润更接近我们平时说的:公司主业经营,到底赚不赚钱。它看的是公司日常业务扣掉必要经营开支之后,还剩下多少利润。

二、经营利润之后,还会继续调整

经营利润不是最后的净利润。在经营利润之后,财报里通常还会加入财务收入、财务费用、投资收益、公允价值变动等项目。

经营利润

± 财务收入 / 财务费用

± 投资收益、公允价值变动等

= 除所得税前利润

再扣掉所得税费用,就得到期间利润。

除所得税前利润 - 所得税费用 = 期间利润

三、那经调整净利润是什么?

经调整净利润,通常是公司在 IFRS 净利润基础上,把一些它认为“不代表日常经营本质”的项目加回或剔除之后,得到的一个补充指标。

简单说:IFRS 净利润,是按统一会计准则算出来的利润。经调整净利润,是公司剔除部分会计杂音后,希望投资者看到的经营利润画像。

常见调整项包括:

- 股权激励费用

- 商誉或资产减值

- 并购相关费用

- 投资公允价值变动

- 汇兑损益

- 一次性诉讼、补偿、重组费用

- 其他非现金或非经常性项目

所以,经调整净利润可以这样理解:IFRS 净利润± 非经常性项目± 非现金项目± 非经营性项目= 经调整净利润

用更通俗的话说:公司想表达的是:如果把那些一次性、非现金、非经营性的项目拿掉,我的日常业务大概能赚这么多钱。

四、为什么科技和互联网公司特别爱讲这个指标?

港美股中的科技、医药、可选消费公司尤其倾向于披露经调整利润。这些行业普遍存在高频的股权激励、并购整合、投资公允价值变动等“会计杂音”,经调整净利润能更清晰地呈现其经营基本面。

值得注意的是,上市公司启用经调整净利润指标,本质上是为了在会计准则的“刚性约束”和市场信息需求的“弹性空间”之间找到平衡。对于科技、互联网等商业模式复杂、股权激励频繁、投资活动较多的行业,这一指标尤其重要。投资者在分析时,应将其与账面净利润、经营活动现金流等指标综合对比、相互验证,才能更准确地把握企业的真实价值。

因此,在投资实战中,两者不是二选一,而是相互补充的关系:

投资者可以先看净利润,确认公司在会计规则下到底赚了多少钱,这是所有分析的基准。再看经调整净利润,了解剔除了哪些“噪音”后,公司的经营核心表现如何。如果净利润与经调整净利润差异很大,说明公司存在大额一次性损益,正在消化历史包袱(如减值、商誉),或者业绩结构短期被扭曲。

此外,还可参考经营活动现金流,将经调整净利润与经营活动现金流进行交叉验证。如果经调整利润显示“核心”盈利很强,但经营活动现金流连续多期偏弱,则分红或回购的可持续性应被更严格地审视。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。