华盛资讯5月28日讯,美团-W将于下周一(6月1日)发布2026财年Q1财报。股价方面,美团股价开年来持续走低,今日(5月28日)股价再度大跌超5%创阶段新低,年内累计跌近30%,明显若于恒生科技指数表现。值此关键时刻,美团能否交出超预期财报提振市场信心,成为当下市场的关切所在;与此同时,大量中概科网股的投资者也关心“外卖大战”的后续进展,美团的财报将进一步披露竞争情形。

美团将发布Q1财报!有哪些重点不容错过?

- Q1财报数据前瞻:预计营收缓增,亏损大幅收窄

在美团财报公布前,京东、阿里均已公布财报:京东Q1新业务亏损从148亿降到104亿,营销费用从270亿大幅缩减至154亿;阿里闪购Q4亏损从260亿降到180亿,CEO蒋凡在业绩发布会上给出27财年UE(单均亏损)回正的预期。两份成绩单指向同一个结论:“外卖大战”投入峰值已过。

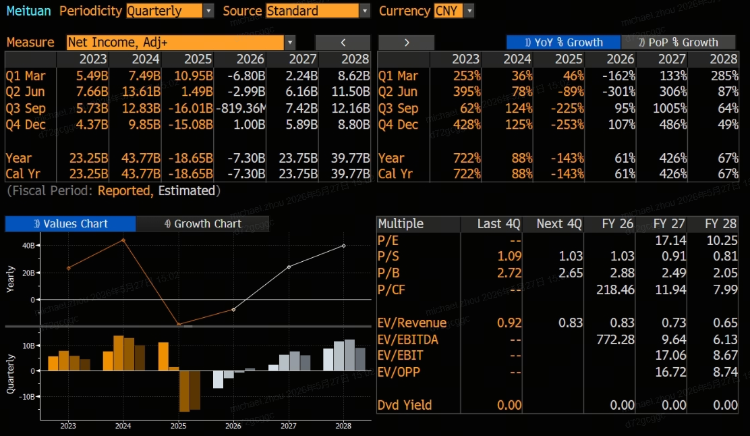

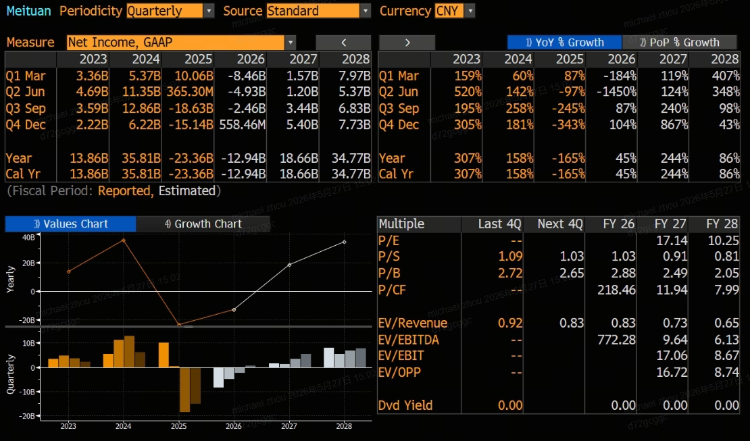

两大竞争对手同时收缩的背景下,美团Q1财报有何预期?华尔街分析师普遍预计美团Q1营收小幅增长、亏损明显收窄。彭博一致预期显示,美团Q1营收预估为907.9亿元,同比小幅增长5%;经调整净亏损为68亿,同比由盈转亏,但环比25Q4超150亿的净亏损明显大幅收窄;GAAP净亏损预估为84.6亿元,同比由盈转亏,环比亦较Q4明显减少。投资者可重点关注营收、经调整净利和净利润等关键指标较预期的达成情况。

- 核心本地商业亏损料大幅收窄,外卖减亏、到店份额成关注焦点!

整体来看,核心本地商业亏损大幅收窄成为机构共识。花旗预估该分部运营亏损将从4Q25的100亿元收窄至46亿元,亏损率从约-15%降至-7.1%;里昂预计亏损约45亿元,中金公司预计亏损约43亿元,均较前一季度明显减少。

分项来看,投资者尤其关心美团的外卖亏损和份额变化。外卖业务的UE边际修复是核心指标,而花旗预测美团Q1 UE将从Q4的-1.92元收窄至-1.54元,里昂预计改善至约-1元;Q1订单量也普遍预计将小幅增长,其中花旗预计日均单量达6000万单(同比+5%),里昂预计约6200万单,中金预计单量同比+7%;平均订单价值方面,花旗预计同比下滑1.5%至49.6元,反映消费者对价格仍然敏感。

市场份额方面,美团依然保持领先地位。据里昂测算,美团3月外卖订单及GMV市占率分别维持约50%及60%,4至5月因主要竞争对手减少补贴,市占率或提升1至2个百分点。值得特别关注的是,美团在中高客单价市场的优势依然坚挺。根据公司财报披露,按GTV算,美团的市场份额守住了60%以上,而中高客单价正餐市场的护城河依然稳固。管理层表示,美团坚决反对内卷,会减少对低质量订单的资源投入,在30元以上高客单价订单上美团市占约70%。

- 新业务前瞻:营收增长强劲,关注亏损及海外市场市占率

据花旗、里昂等多家机构预测,美团Q1新业务(主要包括食杂零售、美团优选、快驴及海外业务Keeta)将呈现营收高速增长、亏损环比收窄的特征。各大机构预测美团Q1新业务营收在265-270亿元间,同比增幅约为20%;运营亏损预测约为25-26亿元。投资者可关注美团旗下海外外卖平台Keeta在香港、沙特、科威特、阿联酋、巴西等市场的市占率变化及订单增速。

此外,管理层此前曾明确给出全年指引,指26年全年新业务亏损将小于25年;公司25年全年新业务亏损约101亿元,这意味着26年亏损将控制在100亿元以内。中金公司维持这一判断,认为虽然小象超市加速扩张带来一定亏损压力,但考虑Keeta UE改善以及其他新业务效率提升,整体新业务亏损可控。

美团何时能恢复盈利?投资者又该如何对美团进行估值?

“外卖大战“背景下,美团为应对竞争对手的冲击持续补贴市场,并在此前的数个季度录得大额亏损。那么,美团何时能重新实现盈利?据彭博预期,美团在26Q1-Q3期间仍将继续维持亏损状态,但亏损幅度逐步收窄,直到26Q4才将重新实现盈利(预估Q4盈利约5.6亿元)。展望2026-2027年业绩,美团于今年整体仍预计亏损近130亿元,但预计2027年将实现近190亿净利,恢复“外卖大战”前约50%的盈利能力。

对投资者来说,该如何对美团进行估值?由于“外卖大涨”的扰动,传统的以当下盈利为标尺的估值方式已失真,因此分析师普遍以远期盈利前景作为测算基础。若2027年美团GAAP净利润回到186.6亿元的预测中值,以当前4500亿港元(约3900亿人民币)市值计算,2027前瞻PE约为20.9倍——该估值算得上相对高估,毕竟腾讯2027年前瞻PE仅约12倍,网易、京东、拼多多、阿里等也均低于20倍。

值得注意的是,机构普遍预测美团将于2028年实现约350亿元净利润,重新接近“外卖大战”前的盈利能力。若以该盈利能力进行估值,则美团2028年前瞻PE约为11倍,较历史平均水平及中概科网股均显示出性价比。不过,这有赖于竞争格局的持续缓和以及美团市场份额的回升,投资者可持续关注公司市占率及客单价变化。

机构如何看待美团前景?大摩、里昂、花旗集体看多!野村指“复苏之路仍将坎坷”

值此“内忧外患”时刻,外资机构如何看待美团的前景乃至投资价值?据华盛资讯整理,主流机构对美团前景仍然乐观,整体目标价也显著高于当前股价。

- 摩根士丹利:给予美团“增持”评级,指首季渐见复苏迹象

大摩延续此前对美团的乐观看法,给予美团“增持”评级的同时予以120港元目标价,较当前股价有超50%上升空间。该行研究报告指,美团今年首季渐见复苏迹象,例如外卖业务单位经济效益亏损及海外业务亏损较预期好,市场份额亦得以维持。与同业的单位经济效益差距更见扩大,而到店业务利润率的竞争压力亦较预期好。该行估计今年首季核心本地商业收入按年持平,经营亏损由上季100亿元人民币,收窄至43亿元人民币;新业务经营亏损由47亿元人民币,收窄至27亿元人民币。预期外卖业务的单位经济效益为每单亏损1.3元人民币,相较于上季亏损2元明显收窄。

- 里昂:维持“跑赢大市”评级,给予目标价120港元

里昂维持美团目标价120港元不变,并继续给予公司“跑赢大市”评级。该行在报告中指出,公司外卖补贴战有望逐步缓和,但到店服务仍将面临竞争压力。该行预计第一季美团总收入按年增长5%至912亿元人民币,经调整Lbit按季收窄至71亿元。里昂认为,美团首季核心本地商业收入按年持平,但亏损收窄至45亿元,主要因公司将补贴聚焦于高价值用户及核心到店品类。新业务经调整Lbit料按季收窄至26亿元,因Keeta专注于现有市场。

- 花旗:给予美团目标价110港元!看好Keeta海外扩张进展

花旗认为美团管理层对即时服务营收成长及单位经济效益趋势的指引可能更为乐观。同时预期管理层将对Keeta的营运进展发表正面评论,并分享其人工智慧产品的相关计划。维持“买入/高风险”评级,目标价110港元。该行预期公司Q1业绩符合市场预期,预测其核心本地商业营运亏损为46亿人民币,较对上季度收窄55亿元,反映出在竞争环境改善的背景下,公司对补贴的管控更加严格。展望2026年第二季,该行预期受惠于季节性旺季及竞争压力趋缓,本地商业营运收入将按季增加,营运亏损亦料进一步收窄。

- 野村:下调美团目标价至92港元,指“复苏之路仍将坎坷”

在外资大行中,野村观点相对悲观,该行认为尽管美团餐饮外卖亏损有望收窄,但行业竞争压力仍存,其复苏之路或将坎坷。野村预测美团餐饮外卖业务第一季度经营亏损或环比收窄,但因阿里巴巴餐饮外卖补贴预算预计保持高位,该业务复苏步伐将受拖累,同时野村将美团目标价从107港元下调至92港元。

各位聪明投资者是否看好美团本季度财报表现?欢迎大家留言讨论。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。