今年5月以来,油价在100美元反复拉扯、核心PCE粘性高企、新任美联储主席沃什宣誓就任,宏观约束与AI资本开支狂飙形成剧烈拉扯。

美股在"愚昧资金"推动下上演2000年以来最强劲的动量反弹,纳斯达克100从3月谷底上涨约27%,但聪明资金信心指数仅维持中性。与此同时,四大云厂商AI CapEx推至历史新高,英伟达Blackwell/GB200系统级平台持续锁定生态,而SpaceX、OpenAI、Anthropic三大超级IPO箭在弦上,随时可能重设AI资产的稀缺性溢价。

5月26日晚间,《跑赢美股》5月直播火热开启!特邀资深资产管理人士、华盛平台人气嘉宾:言财经老师现身直播间,在线与發友们深度解析"通胀飙升+AI狂欢,美股该如何布局?"这一关键问题。本次直播围绕宏观约束与Warsh Fed、AI资本开支兑现率、产业链定价权排序、超级IPO流动性冲击、港股恒科破局条件五大核心,以"宏观约束×AI兑现率×定价权"三层模型拆解市场逻辑,明确2026下半场的资产配置与交易策略。

以下是本次直播言财老师的核心投资观点,一起来回顾一下吧!直播回放链接:【跑赢美股】AI狂欢+通胀飙升!美股接下来怎么买?——AI热潮下科技股估值逻辑靠谱吗?谁将接棒2026下半场?

聚焦宏观热点

一、油价破百不是单点事件,而是重新抬高名义增长、通胀预期与股票折现率的三重变量

言财老师指出,油价在100美元附近震荡。IEA数据显示3-4月库存显著下降;若谈判反复,油价风险溢价更容易黏住。

1、油价破百后的三条通胀传导链:

2、通胀再定价:能源项已经重新进入宏观定价核心

- 3月CPI能源同比+10.9%,汽油同比+21.2%

- 4月CPI能源同比+3.8%,冲击延续但斜率放缓

- 3月PCE同比+3.5%,核心PCE同比+3.2%——核心粘性限制降息想象

交易结论:只要PCE核心仍在3%以上,Warsh Fed的"抗通胀信誉"会限制估值扩张。AI股要靠EPS/订单上修,而不是单纯靠降息。

二、Warsh Fed:更像"信誉修复",不一定是市场想要的鸽派

- 政策利率:3.50-3.75%(4月FOMC维持目标区间)

- 政策目标:2%通胀(官方承诺不变)

- 市场误区:以为Warsh=自动鸽派——高油价约束反应函数

三、宏观情景矩阵:油价决定"估值天花板",Fed决定"下行保护"

言财老师还给出了不同情境下的宏观矩阵

- 主情景:油价维持100美元上方但不失控,Fed维持更久,AI盈利修正主导个股。 尾部风险:油价>120且核心通胀再上行,科技股估值从"AI增速"切回"久期资产"。

- 降久期:减少纯远期叙事资产;优先有FCF与回购能力的科技龙头

- 加对冲:能源上游、油服、电力/核能、TIPS/短债作为通胀风险对冲

- 买瓶颈:HBM、先进封装、光通信、液冷和电力设备比多数应用层更确定

- 守纪律:用订单/毛利/利用率验证AI,而不是追逐"模型发布

- 普通投资者应对:在"不确定宏观"里只买"确定性现金流"

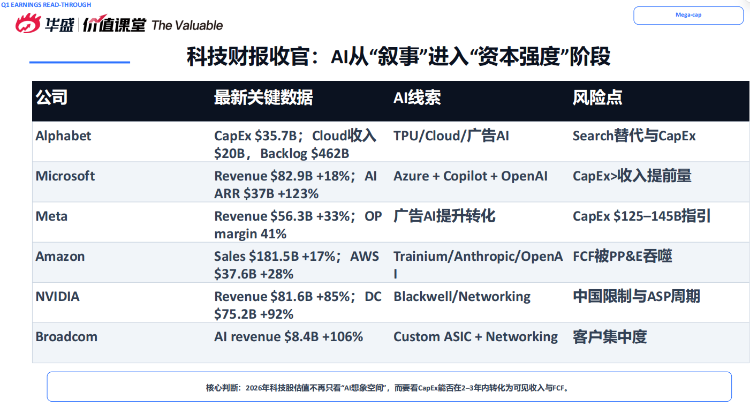

AI资本开支:从"叙事"进入"资本强度"阶段

一、Q1财报季收官:AI不是没有收入,但收入兑现、折旧压力与估值容忍度开始分化

核心判断:2026年科技股估值不再只看"AI想象空间",而要看CapEx能否在2-3年内转化为可见收入与FCF。

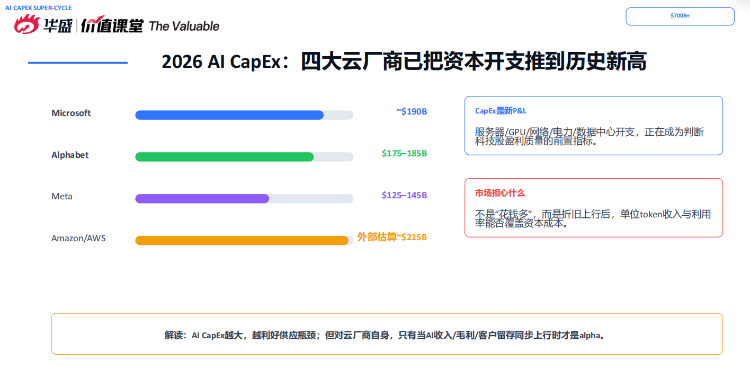

二、2026 AI CapEx:四大云厂商已把资本开支推到历史新高

- Microsoft约$190B

- Alphabet $175-185B

- Meta $125-145B

- Amazon外部估算~$215B

CapEx是新P&L:服务器/GPU/网络/电力/数据中心开支,正在成为判断科技股盈利质量的前置指标。

市场担心什么:不是"花钱多",而是折旧上行后,单位token收入与利用率能否覆盖资本成本。

解读:AI CapEx越大,越利好供应瓶颈;但对云厂商自身,只有当AI收入/毛利/客户留存同步上行时才是alpha。

三、AI ROI瀑布:估值必须穿过七道门

四、哪家巨头更具阿尔法?看"盈利修正+估值余量+供给壁垒"

结论:

- 进攻型:NVDA/AVGO

- 风险调整:GOOGL/MSFT

- 防守型AI应用:META

- 修复型:AMZN

历史相似:如何与泡沫共舞?

一、AI与1999:相似之处足够多,不能忽视泡沫风险

针对甚嚣尘上的“AI泡沫论”,言财老师指出泡沫不是"马上崩",而是价格开始脱离单位经济;交易上应参与趋势,但必须有验证指标。

二、但今天不是1999:现金流、客户结构和瓶颈位置完全不同

三、如何与泡沫共舞:看三类红灯,而不是猜顶

算力产业链全景:越靠近瓶颈,越有定价权

一、产业链分层(从底层到应用):

排序原则:供给约束越硬、替代路径越少、客户切换成本越高,越应该给高权重。

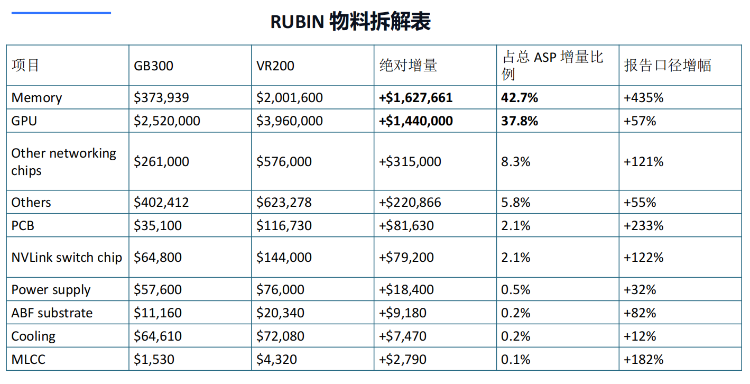

二、NVIDIA单机柜"物料成本拆解":看点在系统级价值,而非单颗GPU

Rubin物料拆解表(GB300→VR200增量):

关键结论:Memory(HBM/存储)是Rubin代际升级的最大价值捕获点,占ASP增量的42.7%,增幅高达435%。

三、存储芯片迈入"暴利时代":HBM是AI算力的刚性瓶颈

- HBM不是普通DRAM:良率、堆叠、封装、客户认证和CoWoS配套决定供给弹性极低

- SK Hynix领先,Micron追赶,Samsung修复

- 周期股属性:ASP反转要快跑

HBM定价权排序:

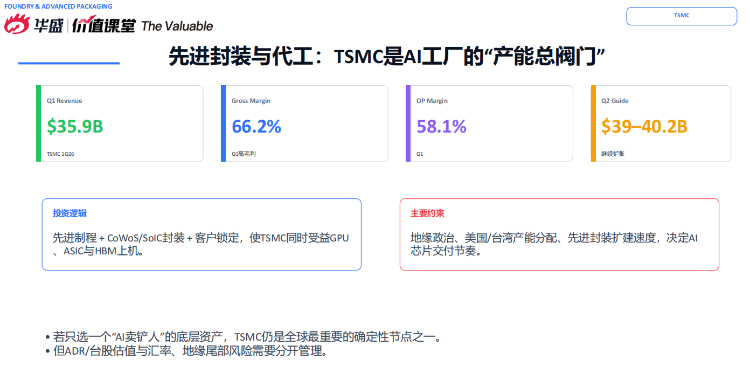

四、先进封装与代工: $TSM 是AI工厂的"产能总阀门"

- Q1 Revenue $35.9B,Gross Margin 66.2%,OP Margin 58.1%

- 2026 CapEx指引$39-40.2B继续扩张

- 先进制程+CoWoS/SoIC封装+客户锁定,使TSMC同时受益GPU、ASIC与HBM上机

投资逻辑:若只选一个"AI卖铲人"的底层资产,TSMC仍是全球最重要的确定性节点之一。但ADR/台股估值与汇率、地缘尾部风险需要分开管理。

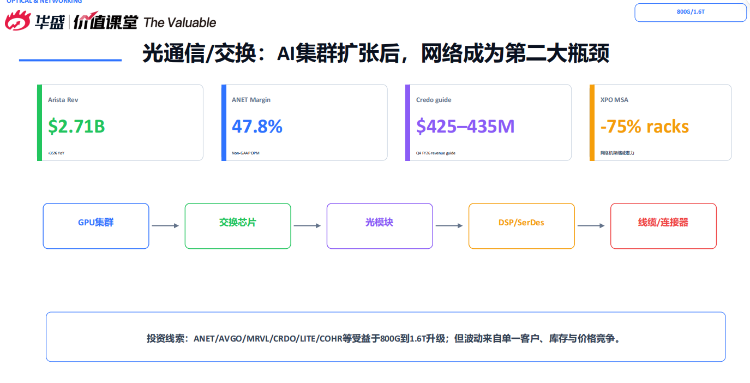

五、光通信/交换:AI集群扩张后,网络成为第二大瓶颈

数据验证:

- $ANET Revenue $2.71B,+35% YoY

- $ANET Margin 47.8%(Non-GAAP OPM)

- $CRED o guide $425-435M(Q4 FY26 revenue guide)

- $XPO MSA -75% racks(网络机架缩减潜力)

投资线索:库存与价格竞争。

六、电力与液冷:AI机柜的隐藏主线

- GB300 NVL72单机柜功耗132-140kW

- 液冷热捕获90%(HPE资料口径)

- 瓶颈:变压器/电网交付周期长、核电/燃机电力价格权

七、确定性排位:谁最值得在2026下半场接棒?

关键结论:训练阶段GPU平台优势最强;推理规模化后ASIC/以太网/HBM/光通信的弹性会提高。

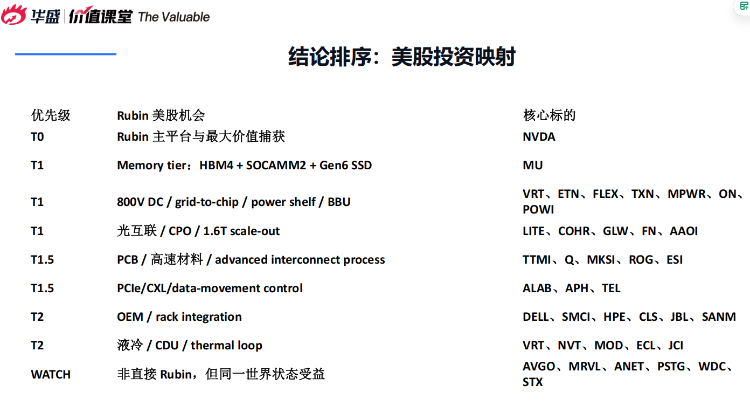

八、美股投资映射:Rubin时代的产业链机会

- 附录:Rubin产业链重点股票池

优先级 |

核心标的 |

逻辑 |

T0 |

Rubin主平台与最大价值捕获 |

|

T1 |

Memory tier: HBM4+SOCAMM2+Gen6SSD |

|

T1 |

800V DC/grid-to-chip/power shelf/BBU |

|

T1 |

光互联/CPO/1.6T scale-out |

|

T1.5 |

PCB/高速材料/advanced interconnect process |

|

T1.5 |

PCIe/CXL/data-movement control |

|

T2 |

OEM/rack integration |

|

T2 |

液冷/CDU/thermal loop |

|

WATCH |

非直接Rubin,但同一世界状态受益 |

史上最大IPO箭在弦上:超级独角兽会虹吸流动性吗?

一、SpaceX/OpenAI/Anthropic:要把"传闻"拆成可交易变量

针对年内或上市几家巨头会导致美股流动性枯竭的观点,言财老师指出美股深度足够大,优质IPO会吸引增量资金;风险在短期内风险预算被重新分配;但若超级IPO高估值且快速纳入指数,被动资金与主动基金需要重配,可能压缩现有AI龙头溢价。

二、会否虹吸美股流动性?核心看三件事

- 基准判断:超级IPO不是系统性流动性危机,但会提高AI板块内部再平衡强度。

- 最易被挤压:估值高但盈利不可见的二线AI应用

- 相对安全:供给瓶颈硬件与现金流平台

三、围绕SpaceX上市,实操上更重要的是"怎么参与",不是"值不值买"

- 第一层:情绪交易——上市前后,最先受益的是"空间主题+稀缺资产"的情绪扩散

- 第二层:替代标的——公开市场上真正可替代的标的并不多,所以"稀缺"本身就可能带溢价——RKLB、PL、ASTS

- 第三层:风险控制——不要把"稀缺"直接等同于"便宜"。财务披露、锁定期、最终定价都还没完全落地

港股恒科:是否有破局可能?

一、恒科现状:估值便宜,但盈利/叙事仍错位

- HSTECH ~4,870(HKEX页面口径)

- 南向资金>HK$220B Q1净流入规模

核心矛盾:港股互联网资产估值已低,但市场需要看到AI云、广告、游戏/电商利润与回购同时兑现。

二、恒科破局条件:四个变量必须同时转好

时间窗口:若6-9月美债收益率回落且Q2/Q3财报显示AI云与广告利润兑现,恒科可能从"估值修复"进入"盈利修复"。

三、恒科配置:用"现金流互联网+AI云期权"替代纯概念

时间轴:

- 6月:Fed/油价/IPO窗口

- 7-8月:Q2财报与南向资金

- 9月:OpenAI IPO传闻验证

- Q4:AI云收入与利润闭环

科技股估值逻辑:PEG已经不够用了

一、AI时代需要新增的估值维度

实操:高增长股若不能给出CapEx-adjusted FCF路径,就只能给低仓位;硬件瓶颈若毛利仍扩张,可以承受更高PE。

二、当前估值快照:高PE不必然泡沫,关键看盈利上修速度

注意:PE只是静态截面;2026H2更重要的是EPS修正、CapEx变化和毛利率拐点。

三、美股布局:AI硬件为矛,能源/电力为盾

核心:不要把所有AI风险压在NVDA单点;用产业链"瓶颈组合"降低路径依赖。

总结:把复杂市场翻译成一张操作总表

| 主题 | 现在怎么看 | 最该盯什么 | 动作 |

| 宏观 | 油价破百抬高折现率,Warsh Fed更鹰 | Brent、核心PCE、10Y收益率 | 按油价分三档做仓位 |

| AI CapEx | 从叙事进入资本强度阶段 | 单位token经济、利用率、FCF | 多确定性,少叙事 |

| 产业链 | 越靠近瓶颈越有定价权 | HBM价格、CoWoS产能、光模块订单 | 配瓶颈组合,降路径依赖 |

| 超级IPO | 不是流动性危机,是再平衡 | 定价纪律、指数纳入、盈利质量 | 重节奏,轻想当然 |

| 港股恒科 | 估值便宜但 catalyst 错位 | 美元利率、南向资金、AI云利润 | 底仓+期权,等验证 |

| 组合风控 | 高波动+高估值+高宏观不确定性 | 订单/毛利/利用率红灯 | 动态调仓,守纪律 |

当前最重要的两件事:

- 第一,盯油价和Warsh Fed——Brent能否稳在100美元下方,决定指数风险偏好;Warsh Fed对油价与通胀的权衡,决定利率预期。

- 第二,别把真正有盈利支撑的主线丢掉——存储板块的价格上涨、AI服务器的订单放量、HBM/光模块/电力的供给瓶颈,是穿越宏观波动的锚。

情景应对:

- 情景A(油价回落+AI兑现):Brent稳在90-105、核心PCE回落→仓位从防守切回AI核心、高弹性硬件

- 情景B(高油价黏性):Brent 105-120震荡→杠铃配置:AI定价权+能源/电力,控制beta

- 情景C(油价二次冲击):Brent>120、核心通胀再上行→减高久期,提升现金/保护性期权/能源对冲

地缘与宏观交易只做节奏,不做信仰。一端放AI硬件主线,一端放能源/电力对冲,中间用现金流平台打底,是当前更优解。

以上就是《跑赢美股》5月直播的主要内容。

更多详细内容,请查看直播回放。链接:【跑赢美股】AI狂欢+通胀飙升!美股接下来怎么买?——AI热潮下科技股估值逻辑靠谱吗?谁将接棒2026下半场?

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。