华盛资讯5月26日讯,上周Bernstein的一份研报直接点燃CPU赛道, $ARM 上周三暴涨超15%,随后连涨三日,上周累计涨超46%,总市值突破3200亿美元; $AMD 、英特尔也同步走强。

Bernstein首次覆盖ARM,直接给出300美元的目标价,乐观情景看到390美元。同时预计,到2030年服务器CPU市场规模将达到1370亿美元, $ARM 凭借能效优势有望在未来四年内将市场份额提升四倍。

Agent AI时代CPU格局发生了怎样变化?中金表示,随着Agentic AI的快速发展,CPU正面临着推理时代的地位重塑。在此背景下,哪些港美股标的或将受益?

CPU重回"C位"!AMD、英特尔等巨头纷纷喊话

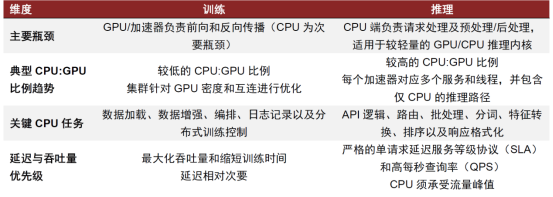

在传统的AI训练中,CPU主要负责数据预处理、任务调度、I/O控制等辅助性工作,真正的计算重任由GPU或定制加速器完成。

然而,在Agentic AI时代,AI系统不再只是“一问一答”,而是需要进行任务规划、工具调用、状态管理、API交互、多模型调度等复杂流程,这些任务对CPU的依赖显著增强。

在Agentic AI的快速发展下,CPU需求的快速爆发远超市场预期,近期行业巨头们也纷纷喊话。

英特尔CEO陈立武透露,在AI时代日益重要且不可或缺,CPU与GPU的配置比例从1:8向1:1靠拢,甚至可达4:1。

此外,据ARM公司估算,传统AI数据中心每吉瓦电力大约需要3000万个CPU核心,而在AI Agent时代,这一需求将飙升至每吉瓦1.2亿个CPU核心,实现了四倍增长。

AMD CEO苏姿丰也有类似判断,将服务器CPU市场的总可服务规模(TAM)从原来的600亿美元大幅上修至2030年超1200亿美元,并预估未来五年CPU市场年复合成长率(CAGR)将超过35%。

需求端的爆发增长传导到供应端的结果——涨价。自2026年3月起,全球消费级CPU价格已上涨5%—10%,服务器CPU涨幅更达10%—20%。不仅如此,英特尔、AMD更是计划在下半年新一轮提价。

AMD CEO苏姿丰指出,目前CPU市场目前处于供应紧张状态,AMD预计今年每个季度供应量都将持续增加,2027年及以后的供应规模将显著扩大。中金认为,受供需缺口影响,2026年服务器CPU涨价趋势可持续。

英伟达强势入局CPU!释放什么信号?

英伟达上周发布超预期财报,其中最大亮点是公司正式切入CPU市场,预计今年独立Vera CPU 业务营收将达近200亿美元,且为其开辟2000亿美元的全新纯增量潜在市场。

Vera于今年3月正式发布,是英伟达史上首款独立CPU产品,专为AI推理和智能体工作负载设计,采用Arm架构。财报发布前两天,英伟达已完成Vera CPU的首批交付——收货方包括Anthropic、OpenAI、SpaceX AI,以及计划从2026年开始部署数十万颗Vera CPU的甲骨文云。

值得注意的是,今年3月英伟达宣布Vera CPU 作为独立产品出售,同月 $ARM 也发布了首个AGI CPU产品,标志着其从长期“只授权设计、不自研芯片”的商业模式,开始向自有芯片产品转型。

亚马逊 AWS、谷歌、Marvell、英伟达、三星等 Arm客户也均宣布将对相应产品提供支持。同时 Arm 称还有包括 Cerebras、Cloudflare、F5、OpenAI、Positron、Rebellions、SAP 以及 SK Telecom 在内的客户计划采用该芯片。

同一个月两大巨头同时杀入CPU市场——这本身就是对「Agentic AI 重塑 CPU 需求」这个判断最有力的证明。

$ARM 周内暴涨46%!还有哪些港美概念股值得关注?

当前服务器CPU市场分为x86和Arm两大架构,以x86架构为主,Arm架构市占率不到20%。

- x86阵营:英特尔、美国超微公司为主导

据美银报告显示,2026年Q1 AMD服务器CPU价值份额升至40.2%,环比增加380个基点。英特尔服务器CPU价值份额为46.8%,环比下降500个基点。

- Arm系新势力: $ARM 、英伟达、高通公司

2026年Q1 $ARM 服务器CPU价值份额达到13%,环比增加120个基点。

总体来说,x86在生态成熟度上仍然保持领先的优势,Arm架构的CPU因为高能效比在CSP中获得大规模部署,为CSP自有业务、有能力为Arm架构进行软件优化的客户提供更具性价比的选择。

中金认为,随着Agentic AI带动AI服务器CPU配比的提升,以及ARM在CSP厂商及企业级客户的持续突破,Arm架构到2030年全球服务器CPU市场中占比有望接近一半。

- 美股CPU概念股

公司 |

投资逻辑 |

史上首款自研AGI CPU已交付Meta/OpenAI,从IP授权商转型芯片制造商,AGI CPU客户需求6周从10亿翻至20亿美元 |

|

EPYC服务器CPU+Instinct GPU双线受益,Venice EPYC入选英伟达Rubin NVL72机架标配,Q1服务器CPU营收份额达到46.2%创新高,CPU市场TAM上修至2030年超300亿美元 |

|

英特尔 |

Xeon 6入选英伟达DGX Rubin主机CPU,与谷歌签3-5年长期供货协议,Q1数据中心AI收入同比+22%,服务器CPU全年预计双位数增长 |

英伟达 |

GPU+CPU双线并进,Vera CPU今年目标200亿美元独立收入,Q1营收816亿同比+85%,Rubin GPU三季度量产 |

高通公司 |

宣布重返服务器CPU市场,开发可接入英伟达机架的定制数据中心CPU |

台积电 |

CPU需求爆发的最直接受益者,全球最大芯片代工厂 |

- 港股CPU概念

港股市场中少有直接的CPU产商,但有相关代工方:中芯国际、华虹半导体及CPU相关配套组件商,如澜起科技,同样受益于CPU需求爆发。

公司 |

投资逻辑 |

中芯国际 |

国产CPU主要代工方,Q1数据中心AI收入同比+20% |

华虹半导体 |

成熟制程量价双升,AI推理普及推动边缘CPU需求持续放量,8英寸产能利用率维持满载 |

澜起科技 |

津逮®CPU产品线:与清华大学、英特尔联合研发,占公司总营收约5%-7%(公司第二大业务);核心主业——互连类芯片(占总营收约94%),本质上都是围绕CPU构建的高速数据传输基础设施 |

各位投资者朋友们

你们认为CPU会重回“C位”吗?

你更看好哪只概念股呢?

欢迎评论区讨论!

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。