华盛资讯5月25日讯,小米集团-W $01810.HK 将于5月26日(周二)发布2026年Q1业绩报告。聚焦一季度,小米营收增长放缓,利润承压成为市场共识,存储成本压力、汽车业务进展成为核心争议点。

复盘股价,截至发稿,小米集团-W于年内累计跌逾23%,较去年创下的61港元高点已深度回调超50%。值此关键时刻,小米能否交出一份超预期财报,在汽车、手机等关键领域提振投资者信心,从“至暗时刻”迎来拐点?本文将为投资者带来小米Q1财报最需关注的几个方面。

业绩电话会入会链接: 小米集团 (01810.HK) 2026年Q1业绩电话会>>

小米集团将发一季度财报!哪些方向应重点关注?

- 财报预期如何?华尔街普遍预测营收、净利润双双承压

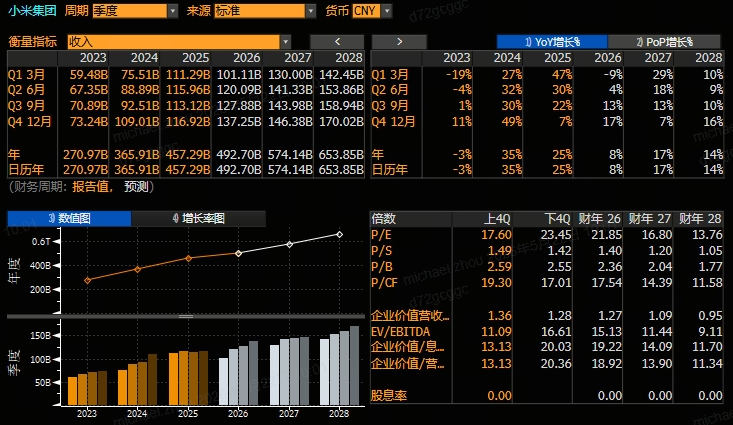

聚焦小米Q1财报,市场普遍预期营收、净利等各项指标均将同比下滑。彭博一致预期显示,小米Q1营收将同比降9%,预估仅为1011.1亿元;期间净利润同比降幅达到46%,仅为59.4亿元;经调整净利润同比降44%,预估为59.4亿元。

分部业务来看,机构普遍预期小米Q1智能手机、IOT业务营收均出现显著下滑,仅电动车营收能够保持10%左右的增长。

据悉,小米Q1财报或是近年来的“至暗时刻”,时隔多年再度出现营收同比下滑、盈利能力大幅缩减的情形。不过,市场普遍预计Q1往后的每个季度,营收和盈利能力都将有所好转;彭博预期小米2026年全年营收增速仍将达到8%,净利降幅将收窄至24%,明显强于Q1表现。投资者可重点关注小米业绩披露后的实际经营数据较预期的达成情况,评估基本面是否已经触底。

- 智能手机业务Q1看点:存储成本涨价成为最大“黑天鹅”

综合多家外资及头部券商观点,小米Q1智能手机业务的下滑已成共识,并且整体将呈现“以价换量”的趋势。

据Counterpoint数据预测,2026年Q1小米全球出货量约3380万台,同比下滑19%,为前五大厂商中跌幅最大。背后原因则与存储成本上涨及产品结构调整有关。招银国际在3月的研报中警告,存储成本压力将在2026年上半年持续,DRAM和NAND价格可能按季增长40-60%。在DRAM和NAND价格的持续攀升下,小米主动控制中低端机型出货以保证利润,同时减少低端红米机型占比,试图转向中高端市场。

在此背景下,中信、国海等机构均预计Q1手机ASP(平均售价)将突破1300元,同比提升约7%~8%,环比增长约10%,创历史新高。各家均认为智能手机业务的毛利率将超出此前市场预期,这也是本次财报最值得关注的焦点之一。

- 汽车业务前瞻:从产能关注转向需求验证

汽车业务是小米当前最受关注的增长极,也是市场分歧最大的领域。2025年,小米汽车交付41万辆,实现经营利润转正,但进入2026年后,市场关注的焦点开始转移。此前的市场叙事停留在产能扩张进度,而当下则更关心需求变化。

大行普遍预计小米Q1汽车交付量为8.1万辆,由此估算的营收约为200亿左右,同比增约7%;这也是小米Q1唯一还有增量的业务。不过,摩根大通仍指出“新担忧”——认为小米能否实现全年55万辆以上的出货量目标存在不确定性。若第二季度出货量没有明显增加,小米很可能需要下调全年指引。

从数据来看,机构对2026年全年的汽车销量预测集中在55-55.9万辆区间,意味着下半年需要完成约44万辆的交付量,这对产能和订单需求都提出了极高要求。投资者可重点关注业绩发布会上,管理层对汽车业务的下季度展望及指引变化。

值得注意的是,小米近日召开的发布会公布了新车型Yu7 GT,定位为“适合长途旅行的跑车级SUV”,拥有最大1003匹马力及2.92秒的零百加速,定价为38.99万元起,被市场认为具有一定市场竞争力,期待与下半年将发布的Yu 9一起贡献更多销量表现。

- 关注AI叙事催化:留心资本开支指引变动及AI商业化进展

根据小米近期密集披露的信息,AI方向的布局正成为小米“人车家全生态”战略的核心驱动力。今年3月19日,小米在春季发布会上正式发布三款自研大模型,其中Xiaomi MiMo-V2-Pro作为公司首个万亿级参数MoE模型,在全球大模型综合智能排行榜上位列全球总榜第八、按品牌排名全球第五,排名超过xAI的Grok。

在战略层面上,雷军此前在3月的发布会中表示,预计小米于未来三年在大模型、具身智能、AI应用等领域至少投入600亿元,其中2026年AI领域的研发和资本投入就会超过160亿元。机构多数认为AI方向的投入将对汽车、家居与具身智能进行全场景赋能。

投资者可重点关注业绩发布会上管理层对AI方向的相关表述,尤其注意AI相关资本开支变化。此外,管理层对AI商业化进展、大模型技术变化、以及AI对手机/汽车业务毛利率的拉动作用的相关披露,也是市场焦点之一。

小米后市怎么看?高盛、大摩坚定唱多!摩根大通却略显犹豫

股价较高点回撤超50%,在大幅回撤之后,小米是否值得投资者抄底?对此华尔街大行的观点仍有所分化。

多头仍以高盛、摩根士丹利为代表,其中高盛始终为小米的“长期多头”。在最新的研报中,高盛继续维持小米集团“买入评级”,并基于SOTP估值将公司的12个月目标价维持在41港元,较当前股价隐含超30%回报率。高盛认为小米展示了全面的AI战略及清晰的电动车海外扩张路径,尤其看好公司在欧洲市场的进展。不过对于Q1单季度业绩,高盛观点似乎较彭博预期更为保守,该行预计Q1营收降幅达12%,经调整净利润同比降49%,同时下调2026至2028年总营收增长预期至4%。

摩根士丹利给予小米“增持”评级,并将公司列为大中华区科技硬件行业首选股,目标价高达45港元,较当前股价有近50%提升空间!逻辑方面,大摩尤其看好小米在AI方面的进展。该行称小米已将AI提升为集团战略优先事项,自研基础模型表现良好,正推动AI深度融入“人车家全生态”。此外,大摩认为小米自研SoC及升级AI模型、以及在海外汽车的扩张将带来重要催化。针对智能手机业务,大摩认为管理层将通过优化产品设计应对存储器成本上涨压力,力求成为“跨周期赢家”。

相较之下,摩根大通则明显谨慎,该行仅给予“中性”评级,但目标价仍维持在35港元,高于当前股价约15%。观点方面,小摩对存储涨价叙事及汽车交付明显存在顾虑。该行认为存储成本在2Q26预计环比大涨40-60%,因此手机业务利润将持续承压至二季度;此外,2026年55万辆EV交付目标面临严峻挑战,而下游市场需求也仍存在不确定性,因此建议投资者关注存储价格稳定或2027年海外EV扩张叙事开启作为催化剂。

相关投资标的

小米集团Q1财报即将放榜!还有哪些小米产业链概念股值得关注?

| 名称 | 代码 | 入选标的业务详情 |

| 舜宇光学科技 | $02382.HK | 小米手机主摄、潜望式镜头核心供应商,技术延伸至汽车视觉系统。 |

| 瑞声科技 | $02018.HK | 声学组件供应商,覆盖手机及智能音箱,参与小米汽车座舱声学模块开发。 |

| 中芯国际 | $00981.HK | 芯片制造合作方之一,承担小米玄戒O1芯片中端版本代工任务。 |

| 比亚迪股份 | $01211.HK | 为小米SU7供应磷酸铁锂电池。 |

| 赣锋锂业 | $01772.HK | 潜在电池原材料供应商,受益于小米汽车产能扩张需求。 |

| TCL电子 | $01070.HK | 母公司TCL科技为小米供应折叠屏及AI眼镜显示模组。 |

| 丘钛科技 | $01478.HK | 摄像头模组供应商,覆盖小米中低端机型,业务合作延伸至智能家居设备。 |

| 金山软件 | $03888.HK | 雷军关联企业,与小米在云服务、AI大模型领域有深度协同。 |

| 中国有赞 | $08083.HK | 小米新零售渠道服务商,支持线上商城及线下门店数字化运营。 |

各位聪明投资者是否看好小米本季度财报表现?欢迎大家留言讨论。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。