华盛资讯5月12日讯,今日驭势科技(01511.HK)、拓璞数控(07688.HK)两只港股新股开始招股,预计将于5月20日在港交所上市。

拓璞数控:冲击港股“商业航天第一股”!引入高盛等14名基石投资者

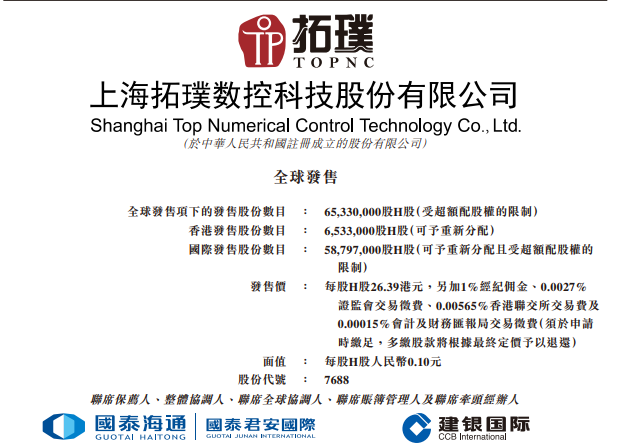

- 发售比例:拟全球发售6533万股H股,其中香港发售占10%,国际发售占90%,(机制B)

- 发售价格:发售价每股26.39港元,每手100股,一手入场费2665.61港元

- 发售日期:5月12日至5月15日

- 公布中签:5月18日

- 暗盘时间:5月19日 16:15~18:30

- 上市日期:5月20日

- IPO保荐人:国泰海通、建银国际

公司简介

公司是中国一家专注于高端智能制造装备(主要为五轴计算机数字化控制(“数控”)机床)的研发、设计、生产及销售的企业。公司专注于研发五轴数控机床,以满足中国航空航天领域对先进制造的需求。根据灼识咨询报告,于2025年,公司在中国航空航天五轴数控机床市场排名首位,市场份额达10.0%,而在中国五轴数控机床市场的所有供应商中排名第五且在国内供应商中排名第二,市场份额达3.9%。

公司业绩

2022年、2023年、2024年及2025年1-6月(报告期),公司的收入分别为1.36亿元、3.35亿元、5.32亿元、4.45亿元,净利润分别为-1.97亿元、-6234万元、690万元、9415万元,毛利率分别为-18.3%、34.6%、37.6%及42.9%。

基石投资者

公司已与RBC、3W、Boyu、HHLRA、UBS AM Singapore、CDH、信庭基金、富国基金、富国香港、华夏基金、上海闵行、TT International、未来资产、高盛资产管理订立基石投资协议,基石投资者已同意在若干条件的规限下按发售价认购可购买总金额为1.1亿美元的有关数目发售股份。

募资用途

假设(i)发售价为每股H股26.39港元(即发售价);及(ii)超额配股权并无获行使,公司估计公司将自全球发售收取的所得款项净额(经扣除公司于全球发售应付的包销费用及开支后)约为16.06亿港元。

- 约61.8%将拨作研发推进

- 约10.3%将拨作扩展销售及营销网络

- 约12.1%将拨作潜在收购及投资关键元件制造商(如伺服驱动及直接驱动扭矩电机

- 约6.0%将拨作偿还集团的部分计息银行借款

- 约9.9%将拨作营运资金及一般企业用途

更多阅读:拓璞数控招股书

驭势科技:聚焦L4级自动驾驶!引入CYGG等基石投资者

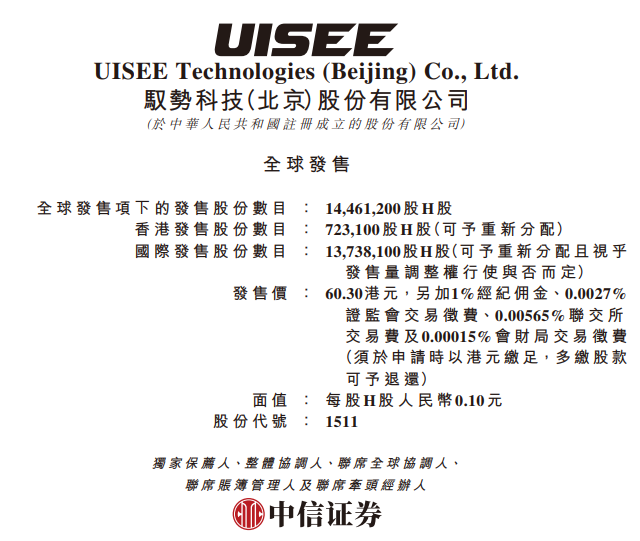

- 发售比例:拟全球发售1446.12万股H股,其中香港发售占5%,国际发售占95%,发行机制18C。

- 发售价格:发售价每股60.30港元,每手50股H股,一手入场费3045.40港元

- 发售日期:5月12日至5月15日

- 公布中签:5月18日

- 暗盘时间:5月19日 16:15~18:30

- 上市日期:5月20日

- IPO保荐人:中信证券

公司简介

公司是大中华区专注于无人化L4级技术的自动驾驶解决方案供应商。公司目前专注于封闭场景(特别是在机场及厂区)中的商用车,旗下解决方案为全场景通用,已应用于各种开放及封闭场景,覆盖物流、营运及机动车辆,囊括L2级至 L4级自动驾驶级别。特别是,根据弗若斯特沙利文的资料,公司于2025年按收益计在大中华区封闭场景中商用车L4级自动驾驶解决方案市场的市场份额达3.1%。

公司业绩

招股书显示,2023年至2025年,驭势科技净亏损分别为2.13亿元、2.12亿元和2.30亿元,三年累计亏损超过6.55亿元。这种持续性的亏损主要源于高昂的研发投入,同期公司研发开支分别为1.84亿元、1.96亿元和2.34亿元,占营收比例分别高达114.3%、74.0%和71.2%。

基石投资者

公司已与基石投资者雄安自动驾驶有限公司、CYGG、Starwin International A LPF订立基石投资协议,基石投资者已同意,在若干条件的规限下,按发售价认购总金额约2.61亿港元的发售股份数目。基于发售价每股H股60.30港元,基石投资者将认购的发售股份总数为433.22万股发售股份,占根据全球发售的发售股份约29.96% 及根据全球发售的发售股份约26.05%。

募资用途

假设发售价为每股发售股份60.30港元,经扣除公司就全球发售已付或应付的包销佣金及估计开支,且假设发售量调整权未获行使,公司估计将收取全球发售所得款项净额约7.95亿港元。

- 所得款项净额约46.7%将用于持续增强公司的研发能力及提供解决方案

- 所得款项净额约33.5%将用于公司的海内外业务拓展及提高商业化能力

- 所得款项净额约9.8%将用作战略投资

- 所得款项净额约10.0%将用作营运资金及一般企业用途

更多阅读:驭势科技招股书

IPO小知识

根据去年8月4日生效的港股IPO新规,港交所对回拨机制进行了调整,引入“双轨制”。发行人可选择机制A或机制B作为首次公开招股发售的分配机制。

- 机制A:分配至公开认购部分的初始比例为5%,最高回拨比例35%。

- 机制B:发行人事先选定一个分配至公开认购部分的比例(10%-60%),无回拨机制。

机制B的不强制回拨意味着机构投资者将获得更多份额,中金公司董事总经理施琦表示:此举有效缓解后市沽压,有利于IPO合理定价及后市表现,同时稀缺性也激发了散户投资者认购热情。

相关阅读:“万元”赚钱效应喜人!掘金港股打新盛宴?这四大规则变化要提前关注

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。