编者按:港股5月迎开门红!恒科重夺5000点,半导体赛道领衔狂飙;机构称这三条主线成布局重点,十大金股抢先睇!

近日,港股市场持续反弹,主要指数纷纷突破关键点位:恒生指数企稳26000点上方,恒生科技指数也站上5000点大关;消息面上,地缘传来利好——伊朗周三表示,正在审阅美方提出的一份和平方案,特朗普则是乐观预测“一周内达成协议”。受此提振,市场风险偏好或正在回升。

其中,半导体赛道成为港股反弹的"主心骨"。背后逻辑在于全球AI算力需求持续爆发:英特尔、AMD相继上调服务器CPU价格,CPU量价齐升周期正式开启,美股半导体强势直接带动港股联动走强。

截至发稿,澜起科技本月累涨近27%,华虹半导体涨超19%,兆易创新涨超10%,中芯国际涨超6%。对此,中国银河研报亦指出,建议当前聚焦半导体/硬件设备,等待前期过热AI概念股调整后再布局。

展望后市,广发策略认为,年报落地、解禁高峰结束、海外流动性压力缓解等利空出尽,看好二季度尤其是4-5月反弹机会。以当前为节点,港股若延续反弹行情,哪些公司将最值得关注?半导体行情还能上车吗?

發仔收集大行最新研判,总结出5月确定性更强的十大港股金股:

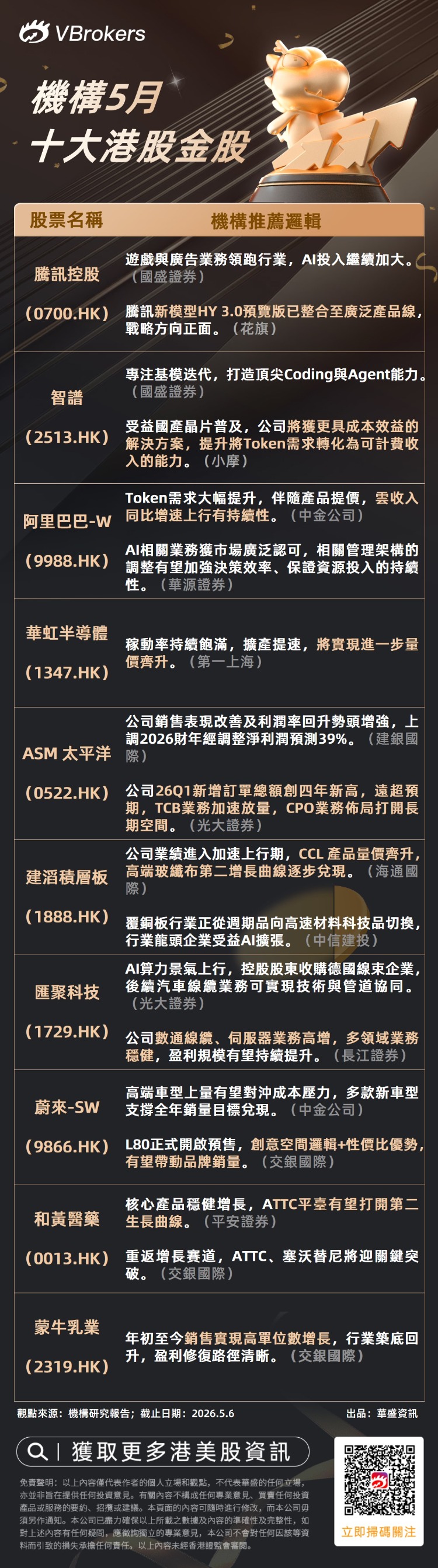

一图看懂:5月港股金股及机构推荐逻辑

5月十大港股金股 |

|

腾讯控股 |

阿里巴巴-W |

智谱 |

华虹半导体 |

ASM 太平洋 |

建滔积层板 |

汇聚科技 |

蔚来-SW |

和黄医药 |

蒙牛乳业 |

| 数据来源:Wind机构研究报告;截止日期:2026.05.06 | |

机构解析金股:

- 腾讯控股:花旗称腾讯新模型HY 3.0预览版已整合至广泛产品线,模型专注于实用及具成本效益的部署,属正面战略方向。随着官方HY3.0正式版或后续3.1/3.2版本推出,模型能力有望进一步提升。

- ASM太平洋:光大证券认为,该公司26Q1新增订单总额创四年新高,远超预期,TCB业务加速放量,CPO业务布局打开长期空间。

- 建滔积层板:公司业绩进入加速上行期,CCL(覆铜板)产品量价齐升,高端玻纤布第二增长曲线逐步兑现。

- 汇聚科技:公司数通线缆、服务器业务高增,多领域业务稳健,盈利规模有望持续提升。

- 蒙牛乳业:年初至今销售实现高单位数增长,行业筑底回升,盈利修复路径清晰。

港股反弹能否持续?机构喊话:这三条主线成布局重点!

- 港股能否延续“性价比叙事”?

银河证券指出,港股的“性价比叙事”并未终结,但正从全面估值修复转向结构性防御与左侧布局。当前港股处于“估值有底、外部流动性承压”的矛盾阶段:短期市场或维持震荡分化格局,若中期外部压力缓解,估值修复空间依然可观。

高油价对港股影响喜忧参半。 一方面利好能源等高股息板块,另一方面推升美债利率,压制整体估值。目前,港股相对于美债的性价比已处于历史极低水平,对外资吸引力有所减弱。

要使“性价比叙事”持续,需等待两个关键变量:一是美债利率回落,二是港股盈利预期上修。尽管恒指整体估值并不便宜(PE处于80%历史分位),但科技、能源等高股息板块仍具结构性估值优势,“性价比”逻辑正从“全面低估”转向“结构性低估”。

- 投资策略上应把握三条主线

银河证券研报指出,当前需关注三条主线:

对于科技板块,建议聚焦半导体/硬件设备。前期热门AI概念股已出现明显回调,短期回调压力仍在,建议回避过热标的,等待调整后再布局。AI应用端的Token出海逻辑仍在,5月或有新模型发布,维持关注。

对于创新药板块,ASCO(美国临床肿瘤学会年会)大会临近,配置窗口期仍在,可提前关注业绩确定性高的个股。

而高股息/红利资产这块,公用事业同时受益于电力设备出海逻辑,攻守兼备,兼具防御性与成长性。

科技板块最受青睐!大行最新研判速览

- 广发策略:三类利空出尽,看好二季度尤其是4-5月的反弹机会

广发称看好二季度尤其是4-5月的反弹机会(非反转行情),源于三类利空出尽:一是年报披露完毕,业绩、回购、资本开支等不确定性已消化;二是3月解禁高峰结束,二季度解禁规模回落,情绪冲击或带来利空出清契机;三是海外流动性压力缓解,特朗普访华预期有望提振偏好,而降息预期已降至零次,待地缘与通胀扰动消化后,估值存在修复空间。

- 光大证券:港股市场整体仍处于修复通道中,重点关注科技板块

光大证券指出,当前港股科技正处估值低位、利空出尽、资金回流、Al催化的四重共振窗口,配置价值突出。Al产业链催化不断,硬件、云计算、互联网应用等赛道景气度上行。在业绩修复与估值双击预期下,港股科技已具备中期配置性价比,是当前科技主线里优质的布局方向。

- 交银国际:政策催化预期驱动,港股估值修复窗口有望再度开启

该机构称,5月是政策催化密集期,中美元首会晤预期将推动中美经贸关系边际改善,尤其是301关税排除期延长、采购承诺清单确认等可能落地,降低市场对贸易摩擦的风险溢价定价。科技板块在4月回调后估值处于历史低位,若峰会成果超预期,板块有望迎来均值回归。

- 高盛唱多中国半导体设备行业:正处于国产替代的黄金窗口期,确定性远超市场预期!

高盛认为,在国产替代加速深化的驱动下,中国半导体设备行业的增长不仅短期势头强劲,更具备远超市场预期的长期趋势。

高盛在报告中特别指出,当前市场对中国半导体设备行业的定价仍然存在三个明显的预期差,而这正是未来股价上涨的核心催化剂,也是行业增长可持续性超预期的关键所在。

發友们看好港股5月反弹吗?

这十只金股你最看好哪一只?

欢迎大家留言讨论!

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。