华盛资讯4月27日讯,近期韩国存储巨头SK海力士财报再次大超预期!财报显示,公司一季度营收环比大增60%,营业利润环比近乎翻倍。海力士的财报发布后,再度验证半导体周期仍在上行,带动港美股存储概念股持续走强。

本周,美股多只存储巨头将发财报,其中希捷科技将于28日(周二)盘后公布财报,Sandisk、西部数据将于30日(周四)盘后公布业绩。过去数轮财报季内,Sandisk、美光等存储巨头历次财报均大超预期并引爆存储行情,本轮Q3财报(对应1-3月)能否再次带来惊喜?投资者又该关注哪些具体信号?本文将带来最新解读。

希捷科技率先放榜!Q3业绩能否再超华尔街预期?

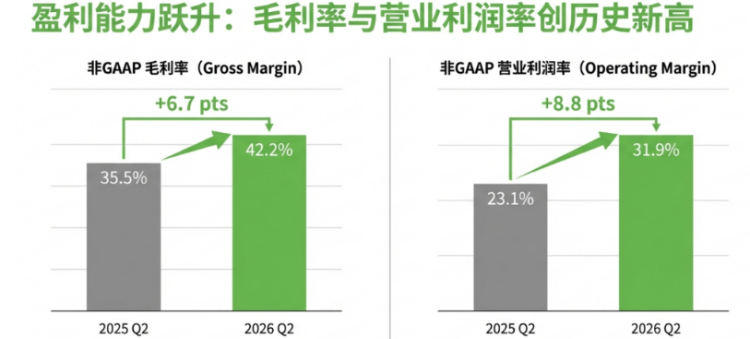

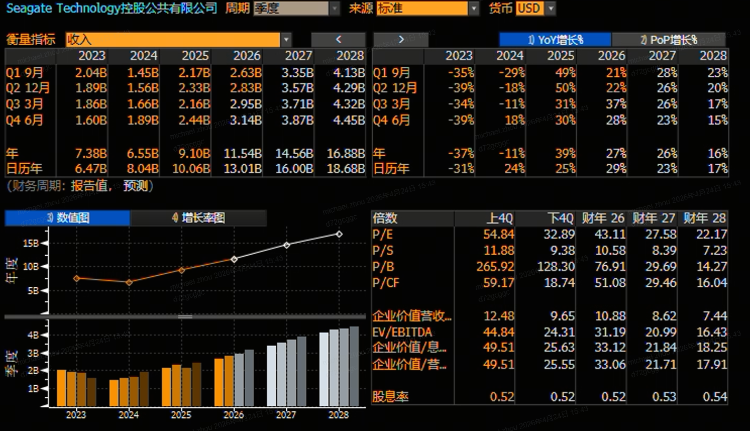

回顾上期财报,希捷科技Q2营收达28.25亿美元,同比增超21%;Non-Gaap每股收益为3.11美元,同比增约53%。盈利能力的显著提升是上期财报的重中之重,Q2毛利率大幅提升至42.2%,较上年同期的35.5%显著改善,并带动净利润大幅增长约76%。利润的增长原因则包括供需失衡带来的提价空间,以及产品机构的优化;同时,高附加值的大容量储存产品显著带动利润率上行。

本期财报的焦点,首先可关注Q3业绩超出公司指引及市场预期的程度。希捷科技在此前发布Q2财报时,已给出强劲的Q3指引:预计营收为29亿美元(上下浮动1亿美元),调整后每股收益为3.40美元(上下浮动20美分)。然而,华尔街对Q3的业绩预期甚至略微超出公司此前给出的指引:彭博预期公司Q3营收达29.5亿美元,同比增约37%;调整后净利润为8.03亿美元,同比增约97%。

盈利能力能否继续提升,也是希捷Q3财报的看点之一。公司上期财报中,盈利能力的提升成为财报最大亮点(毛利率高达42.2%,营业利润率31.9%),可关注Q3财报利润率是否进一步提升,这将进一步验证存储周期延续性及当前的产品议价能力。

此外,还可关注公司Q3收入结构变化及技术更新。26Q2,希捷科技79%的营收来自数据中心;Q3可关注数据中心业务(尤其是云服务客户)的环比增长情况。技术更新方面,公司CEO Dave Mosley此前曾强调,基于HAMR(热辅助磁记录)技术的Mozaic产品持续量产,以满足EB级存储需求。Q3财报可能会更新该先进技术的产能、出货量以及对高容量产品营收的贡献情况,届时可关注具体业绩发布会相关进展。

Sandisk年内狂涨近300%!机构观点陷入多空激战,市场聚焦企业级SSD价格变化

作为美股存储板块中的超级牛股,Sandisk $SNDK 自26年开年以来累计升幅已近300%,疯狂飙升的股价已在华尔街大行引发激烈争议。机构观点主要围绕 “本轮NAND上行周期的强度与可持续性” 展开,且存在显著的多空分歧。

看多观点认为,市场严重低估了Sandisk的盈利能力和周期持续性,伯恩斯坦即为主要多头代表。该行认为,NAND价格在6-7个月前才开始实质性上涨,行业资本开支纪律性强,供给扩张受限,将持续支撑周期上行。估值方面,伯恩斯坦指出Sandisk当前仅约9倍市场共识预期市盈率交易,低于以往上行周期中的10-13倍区间,也远低于费城半导体指数的相对估值水平,存在重估空间,并给予牛市情景下3000美元的高昂目标价。

不过,仍有不少大行观点偏向谨慎/中性。摩根大通此前在研报中指出,存储行业“繁荣-萧条”周期将从2027年后重现,随着新产能释放,当前的高定价能力和供不应求局面将逐渐消退。强劲的财务表现被视为周期性高峰,而非结构性盈利能力的永久改善。

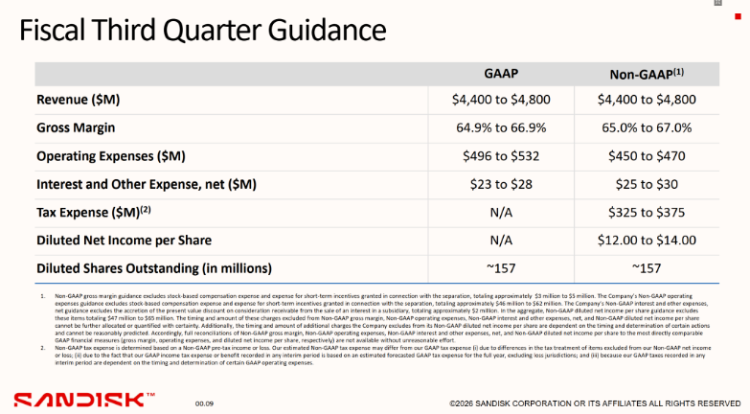

聚焦Sandisk Q3财报,机构普遍关注业绩与指引兑现程度。此前,公司给出的26财年Q3营收指引中值高达46亿美元,非GAAP毛利率指引区间锚定在65%-67%。这一指引大幅超越此前的市场预期,且毛利率指引水平极高。在股价持续大涨后,华尔街对市场Q3业绩的预期也水涨船高:彭博一致预期预计Sandisk Q3营收达到47.1亿美元,同比增幅高达178%;净利润达22亿美元,同比增近214%。投资者可关注实际业绩能否在达成此前指引的同时,进一步超过华尔街预期。

除此之外,市场关注Sandisk财报电话会议对下一季度(FY4Q26)指引,以及NAND闪存价格走势。存储作为强周期属性行业,华尔街尤其关注业绩指引提供的边际变化,这对于判断周期所处阶段可谓至关重要。值得注意的是,目前市场已对极为强劲的指引进行计价(如广发预测Q4超100亿美元营收),任何超预期或不及预期都可能引发股价剧烈波动。

另外,NAND闪存价格走势也是焦点,尤其是财报会议中管理层对企业级SSD(eSSD)价格趋势的相关表述,因价格涨幅是支撑所有盈利预测的核心。此前财报显示,SanDisk的增长核心动力正来自企业级SSD,其数据中心业务营收占比已从拆分初期的约8%攀升至12%以上,且“进入高速成长期”。Q3投资者可重点关注企业级SSD业务的收入增速、占比变化以及对整体毛利率的拉动作用。

西部数据前瞻:市场聚焦业绩兑现度、订单的能见度及利润率变化

西部数据预计将于4月30日公布其2026财年Q3业绩,市场聚焦业绩指引兑现度、利润率变化、AI需求强度与订单能见度,此外,资本回报及技术变化也是看点之一。

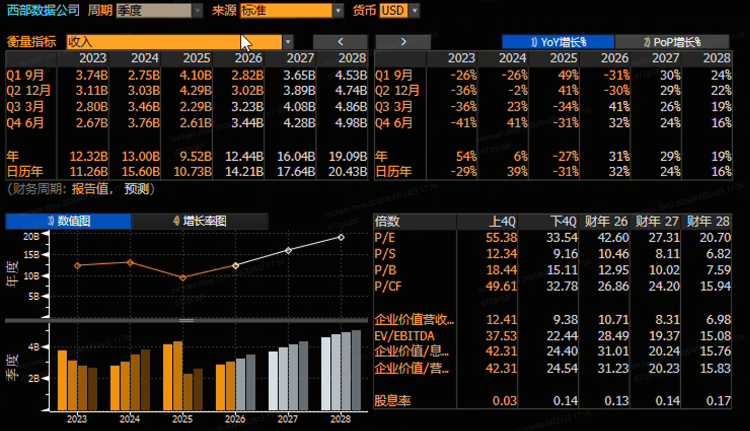

业绩指引及市场预期方面,公司此前于Q2财报发布时给出的Q3营收指引为32亿美元(上下浮动1亿美元);调整后每股收益预计为2.30美元(上下浮动0.15美元)。值得注意的是,华尔街普遍预期公司能够达到甚至超越这一指引!彭博一致预期显示,西部数据26Q3营收或达32.3亿美元,同比增幅约41%;调整后每股收益为2.67美元,同比增约81%。实际业绩与指引的对比,以及与市场更高预期的差距,将是首要关注点。

利润率方面,FY26Q2非GAAP毛利率已达46.1%,同比大幅提升7.7个百分点。公司在Q3指引中给出的预估值(47%-48%)意味着毛利率有望再创新高。实际毛利率水平将反映产品结构向高容量、高毛利产品倾斜的成效,投资者可关注最终数据及管理层相关解释。

本次Q3财报,华尔街尤其关注AI驱动的需求强度与订单能见度,因公司业绩增长的核心驱动力来自AI数据中心对高容量硬盘(HDD)的爆发性需求。此前,西部数据曾表示2026年的产能已基本售罄,并已与前七大客户签订了正式的采购订单。此外,公司还与其中两家客户签订了覆盖2027年的长期协议,与另一家客户签订了覆盖2028年的协议,财报可重点关注这些长期订单的执行进展和新增情况。

最后,西部数据的股东回报也是看点之一。于26Q2,公司宣布将股票回购金额增加至6.15亿美元,并维持每股0.125美元的季度股息。自启动资本回报计划以来,西部数据已向股东返还了14亿美元,股东回报相当可观。投资者可观察Q3是否进一步增加股东回报,或在资本开支上是否有变动。

各位聪明投资者是否看好存储概念股本季度财报表现?欢迎大家留言讨论。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。