华盛资讯4月23日讯,苹果将于美东时间周四(4月30日)盘后公布2026财年第二财季业绩。

据彭博预期,苹果2026财年第二季度营收为1096.0亿美元,同比增长15%;调整后净利润为286.4亿美元,同比增长16%;每股收益为1.96美元,同比增长19%。

4月20日苹果官宣,库克将于2026年9月1日卸任CEO,由硬件工程高级副总裁特努斯接任。人事变动恰逢财报前夕,二者关联性引发市场高度热议。此次苹果财报或将成为十几年来关注度最高的一次。

(注:苹果采用非自然年财年制度,其财年从每年的10月1日开始,至第二年的9月30日结束。其2026财年第二财季即指自然年26年Q1)

苹果换帅时机或预示财报利好?分析师看好短期表现

数据显示,自2011年8月库克接任苹果CEO来,苹果股价累计上涨约20倍,市值约4万亿美元,估值大幅扩张,市盈率从约12倍升至30倍以上。

但是近两年来,受市场担忧其AI布局落后影响,苹果股价表现明显弱于其他科技巨头。自2024年6月起,苹果全球市值最高的位置也被AI芯片龙头英伟达取代。

特努斯接棒后能否续写苹果增长神话?Hargreaves Lansdown分析师称特努斯现在面临的挑战,是如何将苹果AI软件(包括与谷歌Gemini的合作)转化为真正以AI为核心的设备体验,驱动新一轮硬件升级周期。大摩表示,特努斯领导下的AI战略转型可能是长期过程,苹果不会像竞争对手那样投入千亿级资金激进建设数据中心。而特努斯也在员工大会上特别强调了AI之于苹果的重要性:它将创造几乎无限的潜力,而我们将用其不断释放新的可能性,为产品和服务创造全新的机遇。

需要注意的是,高管变动对任何企业而言都是敏感事件,而苹果选择在财报发布前约一周宣布交接安排,在分析师看来意味着公司即将迎来利好消息!

美银分析师表示苹果会在业务势头强劲的时机规划重大人事调整,短期业绩或具备较强韧性。投资机构Melius称库克担任CEO多年,很可能希望以高光时刻收官。苹果选择在财报前公布此事,是为了让市场下周能聚焦于公司基本面强劲的优异季度业绩。

财报看什么?除iPhone收入外,还需关注内存价格上涨对毛利率影响

投资者需关注的是iPhone销量、服务收入和下一季度业绩指引,这些因素或将带动股价上行。但同时需警惕芯片供应受限、内存价格上涨对毛利率带来的压力。

- iPhone:出货量逆势增长,预计本季度产量达5600万部

作为苹果的核心收入来源,iPhone本季度将延续旺盛态势。高盛预计苹果2026财年第二季度营收将达到1103亿美元,同比增长16%,其中iPhone营收预计566亿美元,同比增长21%。

据IDC最新数据显示,2026Q1全球智能手机出货量同比下滑4.1%,打破了连续十个季度的增长势头,但苹果却以21%份额位居全球第二,出货量同比增3.3%。大摩预计iPhone首季度产量将达5600万部,同比增长12%。预计iPad 产量约1200万台,环比降幅优于过往三年同期。

中国市场方面,苹果凭借 iPhone 17 系列实现销量与份额双增长,表现亮眼。Counterpoint数据显示,苹果一季度在中国的iPhone出货量逆势激增20%,在华市场份额为19%仅次于华为。

此外,MacBook Neo销量表现现象级,全球发售首周(3月11日—3月17日)销量达 100–120 万台,中国市场占比超 40%,并创下苹果新用户首周销售纪录。市场预计第一季度MacBook Neo的初期铺货也助力苹果Mac出货量同比增长5.4%,市场份额稳步提升。高盛预计Mac营收预计89亿美元,同比增长12%。

需要指出的是,iPhone 17系列和MacBook Neo是由特努斯执掌硬件部门团队时打造的。iPhone 17系列的火爆,推高苹果在高端手机市场的占有率。而MacBook Neo超预期表现,大幅提振 Mac 整体市占率预期。

- 服务收入:增长稳健,预计收入达304亿美元

苹果服务业务(包括App Store、Apple Music等)已成为继iPhone之后的第二大营收来源,且增长势头持续强劲。

美银与高盛均预计服务收入将达304亿美元,同比增长14%,与上一季度增速持平。其中,App Store收入预计同比增长7%。

其他服务方面,高盛预计iCloud+、AppleCare+、Apple TV+等订阅服务增长强劲。此外,AI Siri预计在2026年6月WWDC公布详情,并于秋季随新iPhone发布。这可能增强生态系统粘性,并为未来服务货币化提供机会。

- 潜在风险:成本上涨或对毛利率产生一定挤压

Counterpoint数据显示,2026年第一季度全球智能手机出货量同比下降6%,其分析师表示此次全球智能手机出货量下滑的主要原因是存储厂商优先供应人工智能数据中心而非消费电子产品。

值得注意的是,DRAM价格季度报价几乎翻番,TrendForce预计本季度DRAM价格将上涨90%至95%,NAND闪存价格上涨超100%,这一趋势或直接推高iPhone的生产成本,可能对毛利率产生一定挤压。

在上一季度的财报电话会上,库克曾回应内存涨价,预计对2026财年Q2公司毛利率产生较大影响。高盛预计本季度毛利率为49.0%,位于公司指引区间(48%-49%)的上限。

苹果即将迎来多个股价催化剂!大摩称财报前迎反弹契机

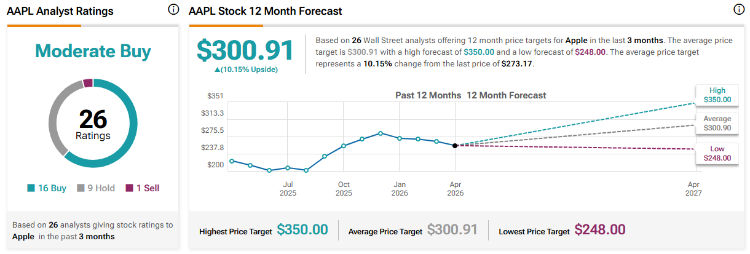

据TipRanks最新数据显示,多家华尔街大行绩前上调苹果目标价,16家机构给予“买入”评级,当前平均目标价为300.91美元,较最新收盘价有10%上涨空间,最高目标价为350美元/股。通过最新期权数据显示,苹果绩后预计股价波动区间为±4.45%。

- 美银:上调苹果目标价至325美元,苹果即将迎来多个股价催化剂

美银预计苹果本季度营收为1130亿美元,每股收益为2美元,主要受惠于iPhone需求强劲以及高利润率的服务业务持续表现强劲。该行还强调了几个即将到来的催化剂,包括:可能授权1000亿美元的股票回购、股息增加、6月全球开发者大会,以及未来的产品发布。该行重申对苹果的“买入”评级,并将其目标价从300美元上调至325美元。

- 摩根士丹利向苹果投资者发出紧急信号:财报前存在反弹契机

摩根士丹利认为,苹果在财报前有望迎来短期温和上涨,本次财报或将修复市场情绪。预计其 3 月财季业绩略超市场预期,营收与 EPS 较一致预期高出 1%~2%,但供应限制或制约更大幅度超预期。该行维持苹果 “超配” 评级,若产品势头向好,股价仍有估值提升空间。

- 法巴银行:苹果可能比竞争对手更有能力应对不断上涨的存储芯片成本

法国巴黎银行将苹果评级从中性上调至跑赢大盘,给予 300 美元目标价,认为苹果应对存储芯片成本上涨的能力优于竞争对手。该行指出,存储芯片涨价或拖累行业中低端手机需求,但苹果凭借规模优势、高端产品组合及供应链控制力,可更好地吸收新增成本压力。

- 小摩:对苹果硬件工程高级副总裁接任CEO看法正面,评级“增持”

摩根大通对苹果高层变动持正面看法,称库克将于 9 月 1 日卸任 CEO、转任执行主席并继续协助与全球政策制定者沟通;特努斯接任 CEO,鉴于当前市场竞争激烈且 AI 将广泛应用于智能手机及下一代产品,苹果提拔专注产品与硬件的高层任 CEO 至关重要。该行给予苹果 “增持” 评级。

聚焦相关投资标的

苹果财报将近,还有哪些苹果产业链相关概念股值得关注呢?

苹果概念股 |

|

港股 |

鸿腾精密 |

瑞声科技 |

|

比亚迪电子 |

|

舜宇光学科技 |

|

美股 |

|

台积电 |

|

博通 |

|

高通 |

|

美光科技 |

|

德州仪器 |

|

以下是苹果相关ETF,投资者可点击关注:

🔥Q1财报季来袭,财报站将为您带来更丰富的历史数据!点击前往>>

各位聪明投资者是否看好苹果本季度财报表现?

欢迎大家留言讨论。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。