华盛资讯4月21日讯,今年以来,英特尔的股价表现极为强势,截至周一收盘,年内涨幅近80%,一度逼近70美元历史高位,市值突破3400亿美元。

值得注意的是,英特尔将于4月23日(周四)盘后公布Q1业绩。根据彭博分析师一致预期,英特尔Q1营收为123.7亿美元,同比下滑2%,位于此前管理层给出的117亿至127亿美元业绩指引中值附近;经调整净利达0.69亿美元;GAAP每股收益为-0.17美元。

业绩会预告:【4月24日5:00】英特尔公司 (INTC.US) 2026年第一季度业绩电话会

财报三大看点

- CPU需求井喷,产能却跌进“最低谷”?

据Creative Strategies预测,数据中心CPU市场规模将从2026年的250亿美元增长至2030年的600亿美元;如果叠加智能体相关需求,规模有望逼近1000亿美元。SemiAnalysis首席分析师Dylan Patel曾指出CPU正面临“极其严重的产能短缺”。

然而,与强劲需求形成对比的是,英特尔自身也承认,2026年一季度被视为可用供应量的“最低谷”,预计到第二季度才能逐步缓解。Rosenblatt分析师Cassidy认为强劲服务器需求可能会被Q1英特尔“供应低谷”所抵消,这也是英特尔给出今年Q1保守业绩指引的主要原因。

- 代工业务:画饼还是真金白银?

代工业务是英特尔的转型故事中最有想象空间的章节。上季度代工收入45亿美元,同比增长4%,收入仍主要来自于intel7和Intel10,基本上都是对内的英特尔自有产品。

外部客户的拓展成为代工业务的关键。自去年9月以来,英特尔股价强劲反弹,背后支撑正是科技巨头接二连三的合作:4月7日,英特尔作为主要代工伙伴加入Musk的TeraFab项目;4月8日,谷歌与英特尔签署多年芯片协议;今年2月底,微软正式宣布选择 Intel 18A 制程来生产一款其自研设计的芯片;此外,去年底有传闻称苹果正与英特尔洽谈M处理器甚至iPhone芯片的代工,消息传出当日股价单日飙涨超10%。继以上科技巨头之后,英特尔能否收获更多“外部代工”的实质订单,将成为投资者关注的重点。

- 18A良率每月爬升8%,毛利率能“止血”吗?

除了营收的扩张,另一个值得关注的关键指标是毛利率,而良率则是产生影响的重要因素。上季度英特尔毛利率36.1%,高于市场预期,但公司预计2026年Q1毛利率为32.3%,远低于当时市场预期的38%。

目前18A制程已经进入量产阶段,良率保持在60%以上,正处于"工程上可行、商业上阵痛"的阶段,CEO陈立武曾坦言良率"尚未达到他想要的标准"。

在半导体世界中,良率不到55%是“烧钱”,达到70-80%才叫“赚钱”。首席财务官David Zinsner此前也明确表示,当前良率可以支撑出货量,但无法支撑正常利润率,预计2026年底可达到期望的成本水平,2027年才能和行业平均水准对齐。

英特尔CEO陈立武也明确指出,18A良率目前已进入“每月提升约8%”的快速爬坡阶段,那么是否改善毛利率可重点关注,可以用来判断英特尔是否真正回到盈利轨道上。

多空交战!瑞银看好巨头订单落地,大摩直呼代工盈利甚远

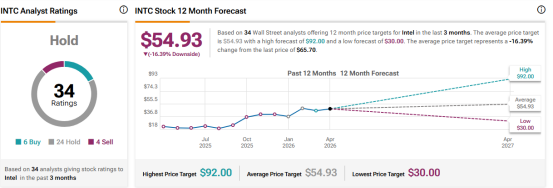

根据Tiprank,近三个月34位分析师平均目标价约55美元。整体来看,机构大多上调目标价,但对评级趋于谨慎。

机构态度谨慎的核心原因在于估值,英特尔目前的远期市盈率约126倍,英伟达约25倍。TD Cowen指出,现在的估值已经一定程度上反映了强劲的CPU需求。

多方阵营:

Susquehanna:CPU需求迎来拐点,上调目标价80美元

分析师克里斯托弗·罗兰将目标价上调至80美元,核心理由是"代理式AI工作负载推动CPU需求出现拐点",英特尔目前"无法满足强劲需求",供应限制预计Q1见顶、Q2起缓解,推动2026年剩余季度表现高于季节性水平。但他仍维持"中性"评级,警示存储芯片短缺拖累PC出货、Q1 ODM出货弱于预期等风险。

瑞银:看好谷歌、苹果、AMD等代工订单落地,上调目标价65美元

目标价从51美元上调至65美元,维持"中性"评级。预测Q1营收125亿美元、每股盈利0.06美元,2026至2028年EPS预测分别上调至0.44、0.75和1.05美元。核心看点是预计谷歌、苹果、AMD及英伟达等客户将于2025年秋季签署代工承诺,俄亥俄州晶圆厂与TeraFab合并的潜在情景亦增添信心。

美银:供应吃紧带动CPU定价上升,上调目标价至48美元

上调服务器CPU产业销售预测,将2026-2030年服务器CPU产业销售额年复合增长率由13%/590亿美元,提高至15%/710 亿美元。主要驱动因素包括:超大型数据中心为应对新兴Agentic AI而加速支出;供应吃紧及产品组合改善,带动CPU定价上升。美银认为英特尔将会受惠,并上调其目标价至48美元。

空方阵营:

Rosenblatt Securities:Q1"供应低谷"、18A毛利率承压

分析师Cassidy对英特尔最为谨慎,给予“卖出”评级,目标价30美元,理由是"英特尔应对日益增长的CPU需求的能力有限"。尽管代理式AI推动服务器需求强劲,但Q1的"供应低谷"和18A持续带来的毛利率压力将抵消正面因素。投资者需重点关注18A节点爬坡是否进一步拖累毛利率、以及代工客户披露情况。

摩根士丹利:路线图隐患犹存,代工业务实现盈利“仍然遥远”

大摩分析师将目标价从41美元上调至56美元,维持"持有"评级,CPU的长期增速判断约为30%至40%,但供给侧英特尔的产能明显不足。大摩认为英特尔很难真正从AMD手中夺回市场份额。其新一代服务器产品Diamond Rapids被指存在明显短板。此外,对英特尔代工业务长期前景依然持怀疑态度,认为代工业务实现正向DCF的可能性"仍然遥远"

期权策略:

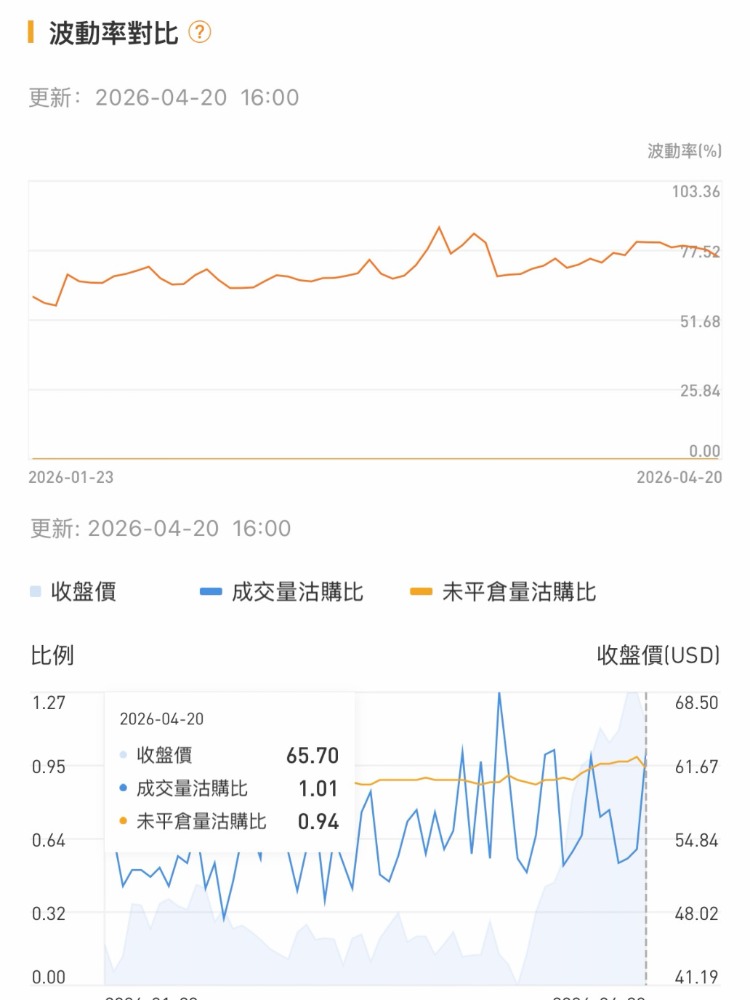

目前期权市场上,英特尔期权波动率达75.31%,处在相对高位;同时,期权成交量沽购比约1.01,说明市场在多空方向上势均力敌,保持了相对平衡。英特尔期权链

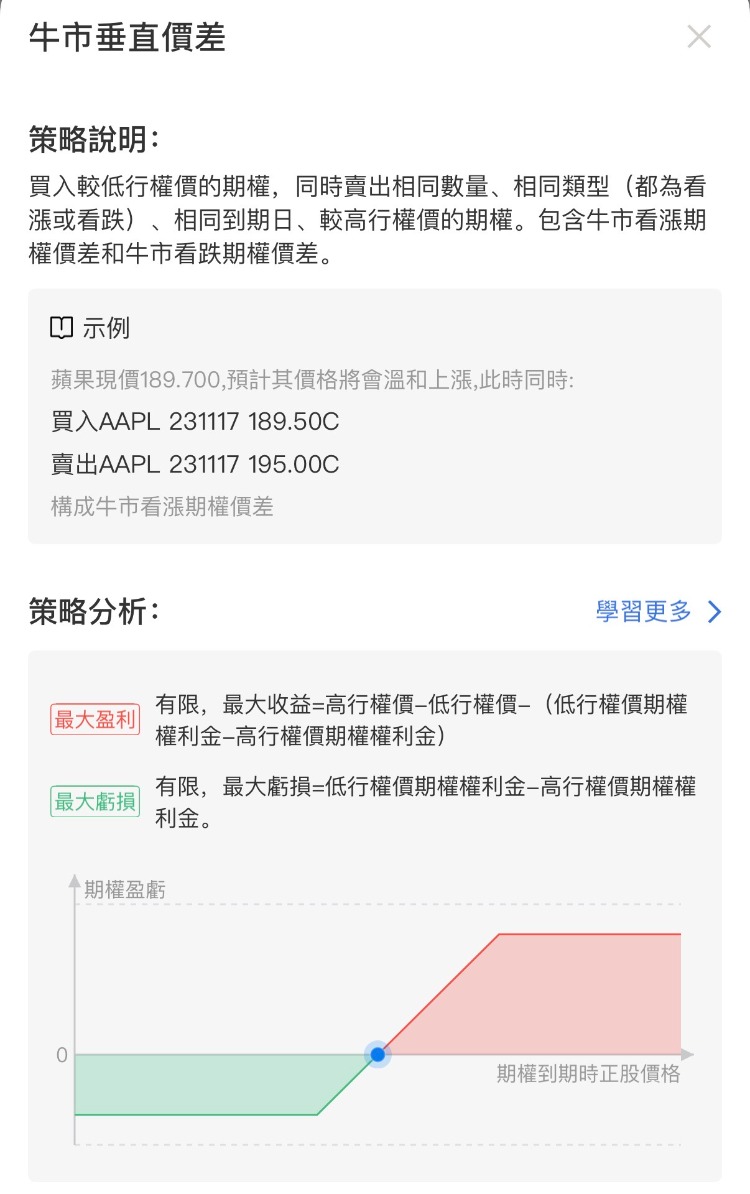

对于看涨的交易者:

- 牛市看涨价差策略:买入较低行权价的Call+卖出较高行权价的Call(两个Call同等数量、同一到期日)。

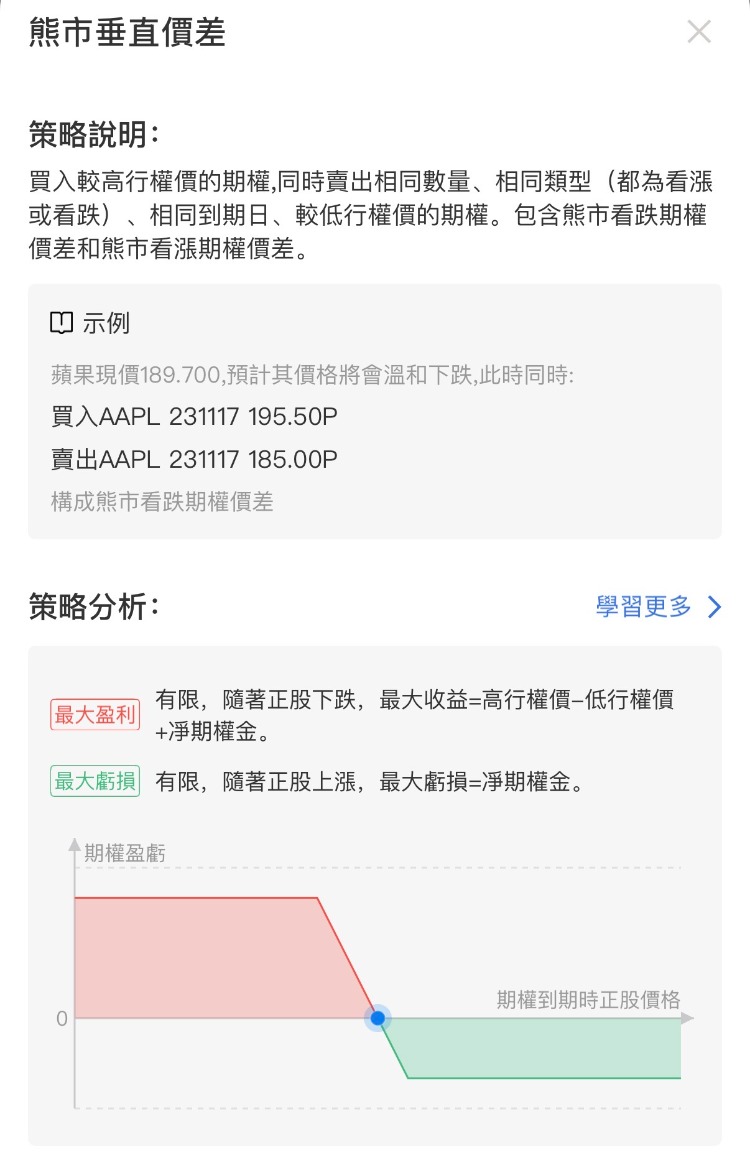

对于看跌的交易者:

熊市看跌价差策略(Bear Put Spread):买入较高行权价的Put+卖出较低行权价的Put(两个Put同等数量、同一到期日)。

注意:财报前夕IV(隐含波动率)处于高位时,裸买/卖期权意味着支付的权利金包含了极高的“不确定性溢价”。财报发布后,无论股价涨跌,不确定性的瞬间消失会导致IV急剧回落——这就是IV Crush,可能导致波动率溢价归零。因此方向对的情况下需要有足够的幅度才可弥补IV Crush的价格流失。价差策略因有更低的净成本、更强的IV Crush抵抗力而更为合理。以上仅作为科普,不作为建议。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。