华盛资讯4月14日讯,近期港股新能源产业链整体表现强劲!储能及锂电方面,比亚迪股份、中创新航、赣锋锂业等不断创阶段新高,其中,宁德时代港股更是于近期创下701港元的历史新高,尽管于今日有所调整,但开年来累计升幅仍近37%。此外,风电细分领域同样牛股频出,金风科技、东方电气等开年以来表现强劲。

那么,港股新能源产业链近期为何表现强势?宁德时代配售传闻后股价回落,是风险还是机遇?对应具体方向,投资者可关注哪些具体标的?本文将为投资者带来新能源产业链投资的最新动向。

锂电、储能核心逻辑:政策反内卷+供需量价齐升

新能源板块中,锂电、储能等细分领域近期整体强势的背后,是市场的核心逻辑正从此前的“杀估值”转向“政策反内卷+供需量价齐升”。

政策端方向,2026年4月9日,工信部、发改委等多部门联合召开动力及储能电池行业企业座谈会。会议核心是抵制不合理低价竞争、产能预警调控及治理“内卷外化”。这也是今年相关部门继1月之后召开的第二次“反内卷”座谈会,对此,申港证券指出,政策将加速缺乏核心竞争力中小企业的出清,具备技术、规模、成本和品牌优势的头部企业将获得更多资源,供需格局有望改善;同时,竞争焦点将从价格转向技术与质量,有利于产品价格和企业盈利回归合理区间。

从供需端角度出发,锂电、储能产业链迎来下游需求持续增长,带动上游原材料“紧平衡”背景下的涨价潮。这一现象使得上游(赣锋锂业、天齐锂业等)、中游(宁德时代、比亚迪等电池制造商)产业链公司共同受益。

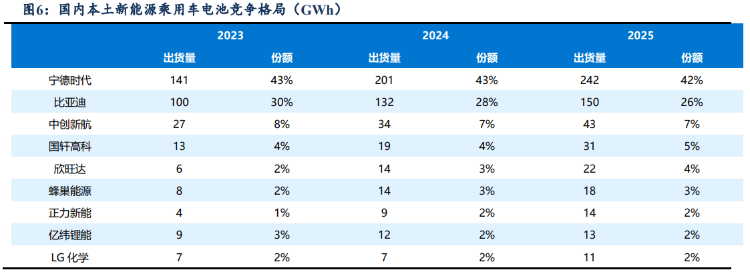

下游方面的增长,来自国内新能源车的销量提升及储能电池的持续高景气。据东吴证券测算,2026年国内新能源车销量将同比增长5.2%,达到1460万辆;而海外新能源乘用车销量为883万辆,同比大幅增长24%,欧洲和其他国家贡献主要增量。从市场格局来看,宁德时代和比亚迪为国内新能源车动力电池“双寡头”,2025年合计占有份额接近70%,也是新能源车销量提升的直接受益者。此外,中创新航、正力新能等亦有少数市场份额。

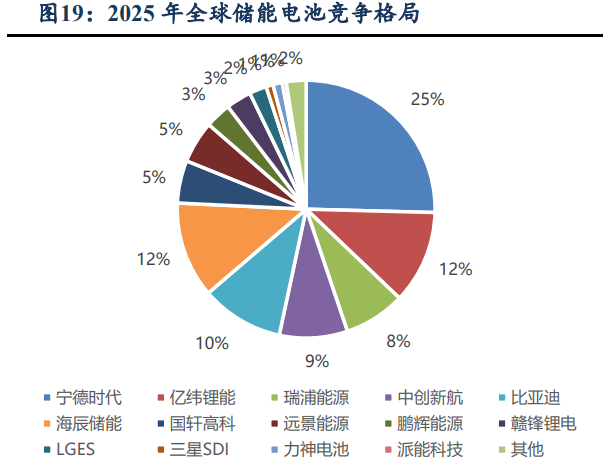

储能方向上,在新能源强制配储、AI算力用电增长、可再生能源渗透率提升等因素推动下,东吴证券预计26年全球储能电池需求达1024GWh,同比增约60%。分区域看,中国储能电池需求达432GWh,同比+51%;欧洲及其他地区储能电池需求迅速增长,预计26年分别为157、261GWh,同比+70%、+94%。值得注意的是,在全球储能电池竞争格局领域,中国厂商市场份额几乎为绝对主导,其中宁德时代份额高达25%,中创新航、比亚迪等均有约10%份额。

锂电、储能细分领域投资标的:

方向 |

标的名称 |

年初以来累计涨跌幅 |

受益逻辑 |

上游原材料 |

赣锋锂业 |

+58.90% |

锂矿产能全球领先,通常作为锂周期反转核心标的 |

天齐锂业 |

+7.84% |

高弹性资源股,公司拥有格林布什等全球顶级锂矿,业绩对锂价敏感度极高 |

|

洛阳钼业 |

-1.46% |

全球钴供应链巨头,受益于钴价表现 |

|

中游制造 |

宁德时代 |

+36.95% |

电池领域绝对龙头,动力+储能市占率全球第一 |

比亚迪股份 |

+14.74% |

车+电池+储能闭环,国内新能源全产业链布局巨头 |

|

中创新航 |

+49.92% |

动力、储能电池双轮驱动,持续受益于产能放量 |

风电、光伏领域:风电乘势而上!光伏持续蛰伏后有望困境反转?

风电作为新能源的重要细分领域,其优势不仅在于其清洁性,更在于更低的系统成本、更好的出力特性以及中国制造在全球的绝对统治力。资料显示,陆上风电已是全球最便宜的能源之一,中国“三北”地区度电成本可低至0.1-0.2元/kWh,全面低于火电成本。值得注意的是,在资本市场领域,中国风电因其出海优势备受关注!根据统计,目前中国风电装备全球市占率达到70%,相比光伏频繁遭遇海外关税壁垒,风电因其更长的产业链和更高难度的本地化配套,出海逻辑也更加顺畅。

风电板块近期也获得多家机构看多。天风证券此前发布研报称,对比2021年,当前风电指数仍处于相对低位。展望2026年,供给和需求均有明显改善,国内风电有望进入新一轮上行周期,但指数仍处于相对底部,有较大预期差。具体标的方面,天风重点推荐金风科技,指风机制造领域有望迎来盈利困境反转。

无独有偶,瑞银也大幅上调金风科技目标价至26.8港元,较当前目标价有近80%上升空间。瑞银指出,尽管中东冲突导致海外航运及原材料成本短期波动,但仍对长期毛利率保持乐观。

相较于锂电、储能及风电,光伏板块近年来一直相对低迷。不过,就在近期,中金、汇丰、高盛等均纷纷发声看多光伏产业链,指行业已处于“L型”底部,在政策强干预下,2026年是盈利修复与产能出清的“逆转之年”。

中金在最新发布的研究报告中,将2026年定义为光伏主产业链逆转之年,认为行业在反内卷的帮助下已于去年下半年逐步见底,同时主要公司估值已经处于1-2.5倍PB的历史底部区间,看好2026年Q2需求修复+反内卷推进+产品结构优化背景下,板块迎来核心公司业绩批量转正带来的反转机遇,并建议投资者关注需求兑现程度。风电具体标的方面,中金、汇丰、高盛等看好协鑫科技,中银国际则看好信义光能。

风电、光伏板块相关标的梳理:

方向 |

标的名称 |

年初以来涨跌幅 |

受益逻辑 |

风电领域 |

金风科技 |

12.6% |

整机绝对龙头,海外市占率近40%,获兴业、瑞银等看多 |

东方电气 |

56.88% |

海风设备及海外EPC龙头,海外订单弹性大 |

|

龙源电力 |

-3.61% |

风电运营核心标的,公司为全球最大风电运营商 |

|

大唐新能源 |

-27.18% |

风电运营商,现金流稳健,属于高分红标的 |

|

光伏领域 |

协鑫科技 |

-10.38% |

上游弹性龙头,颗粒硅成本优势明显,获汇丰、高盛等看多 |

信义光能 |

-3.03% |

光伏玻璃龙头,交银国际列为“反内卷”首选 |

|

福莱特玻璃 |

1.38% |

光伏玻璃寡头之一,与信义光能共同垄断玻璃市场 |

|

新特能源 |

-25.17% |

多晶硅及电站运营双轮驱动公司 |

宁德时代港股考虑配售50亿港元,股价一度跌逾7%!是见顶信号还是倒车接人?

据此前彭博报道,宁德时代正考虑在香港通过配售或发行可转债筹集最多50亿美元资金,以满足部分融资需求。消息发布后次日,宁德时代港股盘中一度跌超7%,收盘跌幅收窄至约3%。当前市场,投资者似乎对高位配售“心有余悸”,毕竟此前小米等多家公司配售后,股价均明显回调。那么,如何看待本次宁德时代的配售传闻?

机构观点方面,里昂当即发布报告明确维持公司“高度确信跑赢大市”评级,力挺宁德时代后市表现。该行指出,50亿美元融资仅相当于已发行股份的约1.2%,对每股收益的稀释非常有限,摊薄效应极微。此外,该行动将大幅提升H股流通量,预计提升幅度高达33%,有助于吸引全球长线资金配置。最后,在资金用途上,里昂认为公司正为固态电池等下一代技术研发做储备,本身亦将巩固公司技术能力。

数位接近市场的分析人士则指出,宁德时代配售传闻消息后,股价走弱或为折价担忧所致,市场担心配售将以低于市场进行,短期或将压制股价,但长期影响有限。与此同时,分析人士进一步指出,宁德时代曾于2020年、2022年均有增发行动(A股增发),但当前股价已远超彼时表现,亦说明股价长期将跟随公司经营变动。

那么,各位聪明的投资者,如何看待宁德时代的配售传闻以及新能源产业链的投资价值?

欢迎评论区留言讨论~

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。