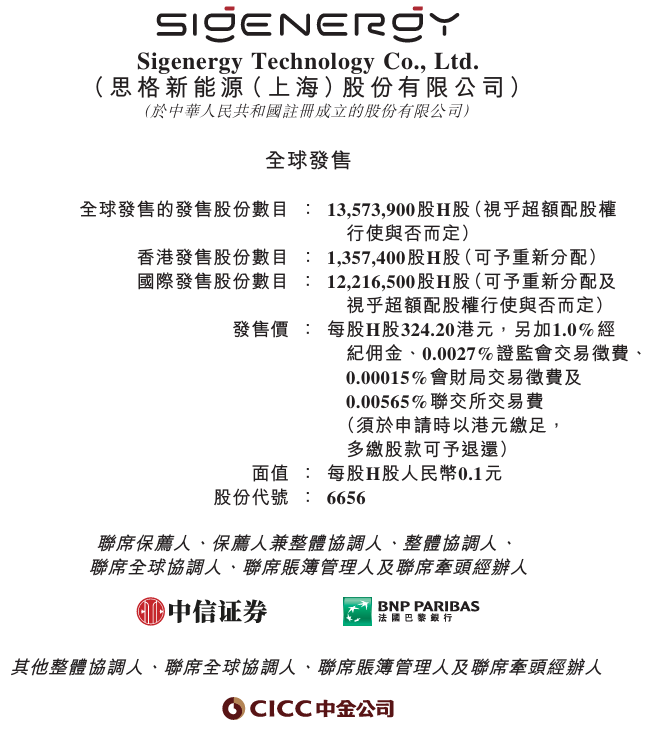

华盛资讯4月8日讯,思格新能(06656)今起招股,拟全球发售1357.39万股H股,预计将于4月16日在港交所上市。

思格新能:全球最大可堆叠分布式光储一体机企业

- 发售比例:拟全球发售1357.39万股H股,其中,香港发售占10%,国际发售占90%,另有约15%超额配股权(机制B)

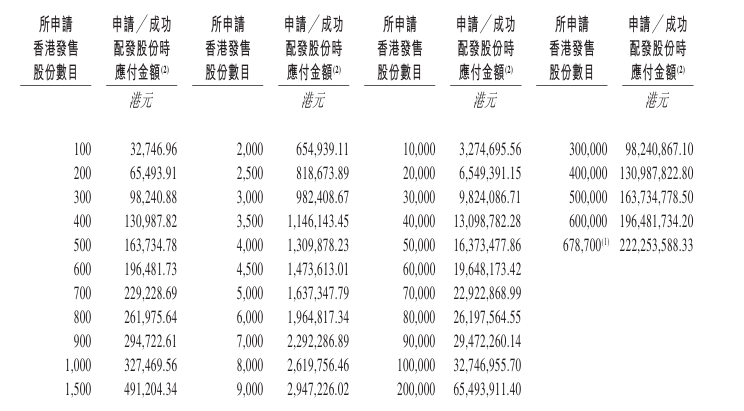

- 发售价格:发售价将为每股发售股份324.20港元,每手100股,一手入场费32746.96港元

- 发售日期:4月8日至4月13日

- 公布中签:4月14日

- 暗盘时间:4月15日 16:15~18:30

- 上市日期:4月16日

- IPO保荐人:中信证券,法国巴黎银行

公司简介

思格新能源成立于2022年5月,由前华为智能光伏业务总裁许映童创立,距今成立尚不满三年。除许映童外,思格新能源核心高管团队大多来自华为,包括总裁张先淼、软件部负责人刘秦维、全球品牌总监杨顺霞等。有望创下中国储能企业最快IPO纪录。

招股书显示,思格新能源是一家利用技术和产品创新重塑分布式储能系统行业,核心产品为全球首款AI 赋能的五合一光储充一体机——SigenStor。据弗若斯特沙利文报告,按产品出货量计,公司已成为全球排名第一的可堆叠分布式光储一体机解决方案提供商,2024年的市场份额达28.6%,占同期分布式储能系统市场的0.6%及储能系统市场的0.2%。

数据显示,2024年第一季度至第三季度,全球可堆叠分布式光储一体机解决方案市场中,前五大厂商出货量占全球总出货量76.7%。凭借231兆瓦时的总出货量、24.3%的市场份额,思格新能源成为全球最大的可堆叠分布式光储一体机解决方案企业。

公司业绩

财务数据方面,报告期内,思格新能源呈现出爆发式增长态势,盈利能力持续提升。2023年至2025年,收入由2023年的人民币5830万元增至2024年的人民币约13.30亿元,并于2025年进一步增至人民币约90亿元,2025年收入同比暴增近7倍,两年间收入增超150倍;净利润实现扭亏为盈,从2023年的净亏损3.73亿元,增至2024年的8384.5万元,在2025年进一步暴增至29.19亿元,较2024年增长34倍,盈利能力实现质的飞跃。

其毛利率也持续优化,从2023年的31.3%提升至2025年的50.1%,主要得益于产品设计与生产流程的持续优化,以及规模效应带来的成本下降。

基石投资者

此外,该公司已与基石投资者订立基石投资协议,据此,基石投资者已同意在满足若干条件的情况下,按国际发售价认购或促使其指定实体认购合共2.799亿美元可购买的有关数目的发售股份。基石投资者包括:

Aranda Investments Pte. Ltd.;上海陆家嘴(集团)有限公司(与国泰君安证券投资(香港)有限公司场外掉期交易);高盛资产管理(香港)有限公司;HHLR Advisors, Ltd.;Hillhouse Investment Management, Ltd.;UBS Asset Management (Singapore) Ltd.;正大机器人有限公司;中国太保投资管理(香港)有限公司;富国资产管理(香港)有限公司;富国基金管理有限公司;景林资产管理香港有限公司等。

募资用途

按发售价为每股发售股份324.20港元计算,全球发售所得款项净额为约41.899亿港元(假设超额配股权未获行使)。 其中:

- 约38.0%将用于进一步扩大公司的研发团队及提升公司的研发设备及技术。

- 约32.0%将用于加强公司的营销及售后服务,以推动扩大公司的全球客户群和业务覆盖范围。

- 约12.0%将用于扩张产能。

- 约9.0%将用于多元化公司的产品组合及扩展公司的工商业光储充解决方案。

- 约9.0%将用于营运资金及一般公司用途。

更多阅读: 思格新能招股书

IPO小知识

根据去年8月4日生效的港股IPO新规,港交所对回拨机制进行了调整,引入“双轨制”。发行人可选择机制A或机制B作为首次公开招股发售的分配机制。

- 机制A:分配至公开认购部分的初始比例为5%,最高回拨比例35%。

- 机制B:发行人事先选定一个分配至公开认购部分的比例(10%-60%),无回拨机制。

机制B的不强制回拨意味着机构投资者将获得更多份额,中金公司董事总经理施琦表示:此举有效缓解后市沽压,有利于IPO合理定价及后市表现,同时稀缺性也激发了散户投资者认购热情。

相关阅读:“万元”赚钱效应喜人!掘金港股打新盛宴?这四大规则变化要提前关注

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。