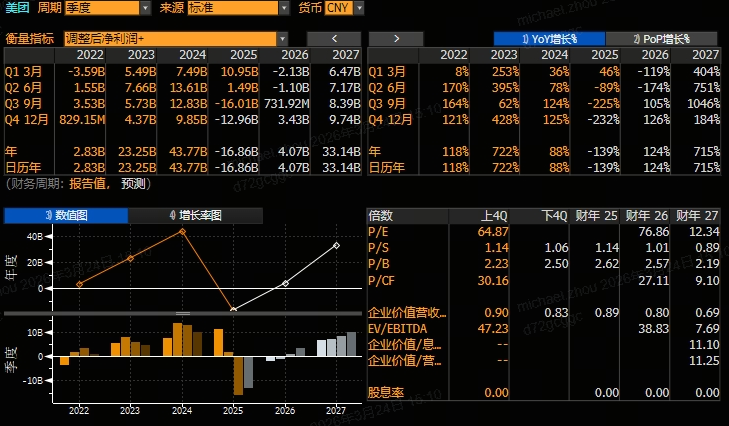

华盛资讯3月25日讯,美团-W( $03690.HK / $MPNGY )将于本周四(3月26日)发布2025财年Q4业绩报告。根据彭博分析师的一致预期,美团Q4营收预估为920.8亿人民币,同比增长4%;外卖竞争压力之下,盈利能力继续承压!预期调整后净亏损129.6亿元,同比由盈转亏,但环比Q3(-160.1亿)则明显收窄。

股价方面,美团股价年内持续承压,开年来累计跌幅近24%,较2024年阶段高点已跌去65%。值此关键时刻,美团能否交出超预期财报提振市场信心,成为当下市场的关切所在;与此同时,大量中概科网股的投资者也关心“外卖大战”的进展,美团的财报将进一步透露这场商业博弈已行至何处。

美团-W将发布Q4财报!有哪些重点不容错过?

- 财报数据已无太大悬念!市场普遍预计营收缓增,亏损环比Q3明显收敛

展望美团Q4财报,营收方面,彭博预期美团Q4营收为920.8亿人民币,同比增长4%,环比则小幅下降近4%。从整体趋势来看,尽管受到阿里、京东甚至字节的竞争影响,美团近年来的营收仍然稳固;同时,市场对2026/2027年的营收也仍然保持乐观,预计26/27年分别将增长12%及15%。

盈利方面则无太大悬念:美团在2月13日发布的盈利预警中,已对全年亏损给出提示区间。公司预计2025年净亏损额在233-243亿元;较2024年近360亿元的净利恶化明显。其中,核心本地商业由524亿经营利润大幅逆转至约68-70亿经营亏损——几乎全拜外卖大战所赐。因此,当下市场对美团Q4的亏损已经“心里有数”。根据彭博一致预期,美团Q4调整后净亏损为129.6亿元,同比显著扩大,但环比Q3(亏损超160亿元)明显收窄;投资者可关注实际亏损幅度是否较预期表现更好。

值得注意的是,不少分析师认为当前美团的股价已经对Q4亏损充分计价,甚至过度悲观。例如瑞银分析师即于近期指出,美团当下股价已处于超跌后的历史低位,估值已充分反映行业竞争的悲观预期,风险收益比具备强吸引力。高盛则认为,预计美团Q4亏损幅度好于市场预期,管理层明确亏损已触底,2026年补贴投入将更趋理性,单均亏损将持续收窄。

- 核心本地商业全面承压,新业务能否打开想象空间?

美团的核心本地商业分部包括外卖、闪购及到店旅游业务,这三项业务此前一直是核心利润支柱。然而,在阿里、京东入局外卖、闪购,字节进攻到店旅游业务背景下,美团不得不花大力气打“防守反击”,因此由盈利逆转至大幅亏损。

据国海证券预测,预计美团Q4核心本地商业营收同比下降1%至648亿元,分部经营利润同比下降178%至-100.5亿元(公司官方指引2025全年核心本地商业经营利润亏损68~-70亿元,经测算倒推官方指引Q4亏损区间为99.4~-101.4亿元)。具体来看,餐饮外卖是造成亏损的重灾区——预计Q4餐饮外卖业务营收同比下降11%,经营亏损高达131亿元。预计闪购Q4营收同比大幅增长32%至89亿元,期间经营亏损预计为16.2亿元。到店、酒店及旅游业务成为最后的盈利支柱,预计营收同比增长11%至162亿元,经营利润率环比或有所下滑,但仍维持在25%上方。

值得注意的是,在国内竞争加剧的背景下,新业务在海外的扩张变得更有想象空间。投资者可关注Keeta的进展,以及在中东争端下该业务的变动情况。此前,花旗在研报中指出,Keeta在沙特持续位居应用商店下载量榜首,可能追平或超越排名第二的Jahez;大摩则预计2028年Keeta在中东GMV基准情境60亿美元(20%份额),乐观情境高达80亿美元(27%份额)。

- 重中之重:关注财报电话会议释放的最新信号!

由于美团此前发布的盈警已对全年亏损、核心本地商业的经营情况进行披露,因此财报本身超预期或不及预期的幅度都较小。更值得关注的是财报发布后的业绩电话会,高管将释放哪些信号。

投资者可重点关注外卖业务亏损的具体指引,此前管理层称Q3亏损已达峰值,UE(单均亏损)在Q4是否明显收窄,以及该项指标在2026年的展望情形。可关注战略层面管理层的策略倾向,即美团在面对阿里等竞争对手持续投入的背景下,是打算加大投入巩固护城河,还是减少补贴避其锋芒?以及管理层的具体应对措施。另外,还可关注Keeta等海外业务盈亏平衡的时间表,以及是否设定亏损上限等要点。

由此进入美团业绩电话会:美团 (03690.HK) 2025年第四季度及全年业绩电话会

机构如何看待美团前景?大摩、高盛坚定看多!花旗、小摩略显保守

值此“内忧外患”时刻,外资机构如何看待美团的前景乃至投资价值?据华盛资讯整理,主流机构对美团前景仍然乐观,整体目标价也显著高于当前股价。

- 摩根士丹利:给予美团“强力推荐”评级,指当前估值未反映潜力

大摩中国互联网行业首席分析师Gary Yu指出,即时零售是2万亿级别的增量赛道,美团作为龙头,仍有望继续享受行业增长的最大红利,并预测闪购业务有望在2028年实现3000亿以上的营收规模。到店酒旅业务方面,大摩分析师指出,受行业监管环境变化影响(指此前携程遭反垄断),美团有望进一步扩大市场份额,利润率将持续回升。另外,海外业务有望在2030年贡献超20%的营收和利润,成为第二增长曲线,而当前估值完全没有反映海外业务的长期价值。因此,大摩给予美团“强力推荐”评级,其目标价高达193港元。

- 高盛:给予美团“买入”评级!乐观情景目标价高达152港元

高盛于今年3月最新发布的研报中积极看多美团!该行中国互联网行业首席分析师Ronald Keung在研报中表示,看好美团外卖业务的订单密度、AI调度能力带来的履约效率优势,并认为这是竞争对手无法短期复制的,因此长期龙头地位仍然稳固。业绩方面,分析师预计2025年Q4亏损幅度好于市场预期,并认为2026年补贴投入将更趋理性,单均亏损将持续收窄。在此基础上,高盛给予美团“买入”评级及112港元的基础目标价,而乐观情景下的目标价更是高达152港元。

- 瑞银:预计26年Q2外卖单均盈利转正!指美团股价已经超跌

瑞银给予美团“买入”评级,目标价为148港元,较现价有近翻倍空间。观点方面,瑞银指出,2026年盈利改善是美团估值修复的核心催化剂;该行预计2026年Q2外卖单均盈利转正,全年核心本地商业实现盈亏平衡。同时,即时零售赛道竞争格局趋于稳定,美团骑手时长份额维持67%的绝对领先,高价值订单份额稳定在60%以上,履约护城河未被击穿。投资建议方面,瑞银指出,美团当前股价处于超跌后的历史低位,估值已充分反映行业竞争的悲观预期,风险收益比具备强吸引力。

- 花旗、小摩:仅给予“中性”评级,但目标价仍显著高于现价

在外资大行中,花旗、小摩观点较为谨慎,仅给予中性评级。观点方面,花旗仍对美团的竞争格局较为担忧,预计2026年仍将继续亏损超160亿元,并指出股价上涨缺乏催化剂;不过,花旗仍给予美团115港元目标价。小摩则认为2026年Q1亏损仍将延续,并对海外业务的扩张及相关亏损均感到悲观;该行给予美团目标价为106港元,为大行中最低。

各位聪明投资者是否看好美团本季度财报表现?欢迎大家留言讨论。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。