华盛资讯3月13日讯,飞速创新(03355)、国民技术(02701/ $300077.SZ )今起招股,预计将于3月23日在港交所上市。

飞速创新:全球第二大线上DTC网络解决方案提供商

- 发售比例:拟全球发售4000万股H股,其中,香港发售占10%,国际发售占90%(机制B)

- 发售价格:每股发售价35.2港元-41.6港元,每手100股,一手入场费4201.96港元

- 发售日期:3月13日至3月18日

- 公布中签:3月19日

- 暗盘时间:3月20日 16:15~18:30

- 上市日期:3月23日

- IPO保荐人:中信建投、中金公司和招商证券

公司简介

飞速创新,成立于2009年,作为企业级网络解决方案的全球领军企业。根据弗若斯特沙利文的资料,以2024年的收入计,该公司是全球第二大线上DTC网络解决方案提供商,市场份额为6.9%。

目前,飞速创新已经累计服务了逾200个国家和地区的50万多名客户,覆盖《财富》500强企业中的约六成,这些公司分布于(其中包括)信息技术、金融服务、医疗、教育、汽车和电子产品等众多行业。

公司业绩

招股书显示,在过去的2022年、2023年、2024年和2025年前九个月,飞速创新的营业收入分别为人民币19.88亿、22.13亿、 26.12亿和21.75亿元,相应的净利润分别为人民币3.65亿、4.57亿、3.97亿和4.23亿元。

基石投资者

该公司已与Hao Fund、Great Holding、WT Asset Management、Caitong SEIII、聚鸣最终客户及CICC FT(与聚鸣场外掉期相关)、前瞻、SCGC资本、Aether、GF Fund HK、凯丰最终客户及CICC FT(与凯丰场外掉期相关)、Wider Huge订立基石投资协议,据此,基石投资者已同意遵照若干条件,按发售价认购或促使其指定实体认购总金额约9022万美元可购入的若干数目的发售股份。

募资用途

假设发售价为每股发售股份38.40港元(即所述发售价範围每股发售股份35.20港元至41.60港元的中位数),该公司将获得全球发售所得款项净额约14.336亿港元(假设超额配股权未获行使):或16.557亿港元(倘超额配股权获悉数行使)。根据该公司的战略,该公司拟将全球发售所得款项作以下用途:

- 所得款项净额约40.0%将用于未来五年技术平台的数智化强化研发,战略重点包括:强化产品及解决方案开发能力;推进底层系统架构;及开发新的协议功能。

- 所得款项净额约30.0%将用于提升该公司于主要海外市场的交付能力。

- 所得款项净额约20.0%将用于该公司网络解决方案和服务业务平台的数字化。

- 所得款项净额约10.0%将用作营运资金及一般企业用途。

更多阅读: 飞速创新招股书

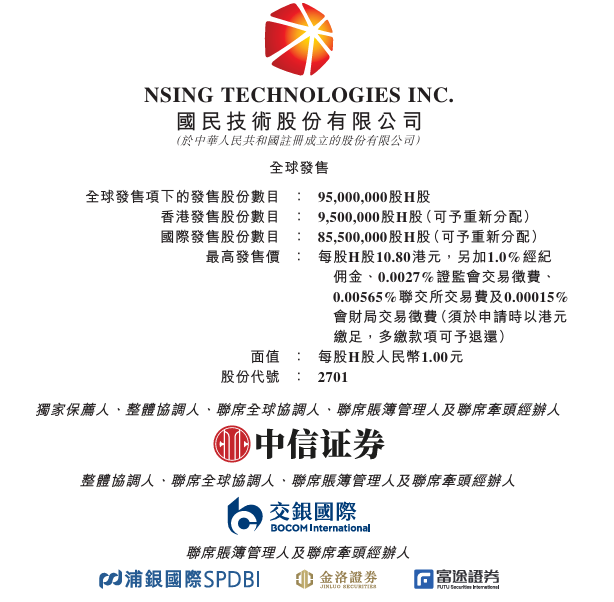

国民技术:在内置商业密码算法模块的中国MCU市场中排名第一

- 发售比例:拟全球发售9500万股H股,其中,香港发售占10%,国际发售占90%(机制B)

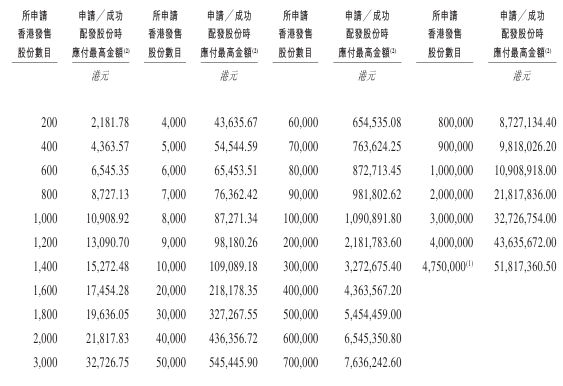

- 发售价格:发售价将不会超过每股发售股份10.80港元,每手200股,一手入场费2181.78港元

- 发售日期:3月13日至3月18日

- 公布中签:3月19日

- 暗盘时间:3月20日 16:15~18:30

- 上市日期:3月23日

- IPO保荐人:中信证券

公司简介

该公司是一家平台型集成电路设计公司,致力于为各类智能终端提供控制芯片与系统解决方案。根据灼识谘询的资料,按2024年收入计,该公司在全球平台型微控制器单元(MCU)市场中,在中国企业中名列前五,而在全球32位平台型MCU市场中,在中国企业中名列前三。根据灼识咨询的资料,按2024年收入计,该公司在内置商业密码算法模块的中国MCU市场中,排名第一。

公司业绩

该公司亦经营锂电池负极材料业务,这不仅使该公司的商业模式多元化,亦推动了该公司于往绩记录期间的收入增长。于2022年、2023年、2024年及截至2025年9月30日止九个月各年度╱期间,芯片产品业务的收入贡献分别为38.3%、 40.2%、47.6%及48.4%,同年╱期锂电池负极材料业务的收入贡献分别为52.5%、50.8%、47.1%及47.5%。2022年、2023年及2024年,该公司的收入保持相对稳定,分别为11.954亿元、10.368亿元及11.676亿元。

截至2025年9月30日止九个月,该公司的收入为9.583亿元。在市场供需重新恢复平衡后,该公司对两大产业未来的增长前景保持乐观。根据灼识咨询的资料,政府亦不断推出促进市场平稳发展的有利政策。该公司认为有利的监管环境和有利的市场趋势,长远而言将会进一步促进销售和财务业绩增长。

基石投资者

该公司已与国华人寿、Harvest Oriental II、戴婉琴女士、安江波先生、欣旺达财资订立基石投资协议,据此基石投资者已同意在若干条件的规限下,按发售价认购以总额1.4亿港元可认购的有关数目发售股份。

募资用途

假设发售价为每股发售股份10.8港元,该公司将自全球发售收取所得款项净额约9.439亿港元。根据该公司的战略,该公司拟就以下目的并按下文所载金额应用全球发售所得款项净额:

- 约50.8%的所得款项净额将用于增强该公司的研发能力,开发新产品系列及提升产品性能,包括高性能MCU、多协议通信芯片、专业市场芯片、车规级芯片等。

- 约9.2%的所得款项净额将用于升级该公司的现有产品组合。

- 约15.0%的所得款项净额将用于开展战略投资及收购。

- 约15.0%的所得款项净额将用于偿还部分尚未偿还银行贷款。

- 约10.0%的所得款项净额将用于营运资金及其他一般公司用途。

更多阅读: 国民技术招股书

IPO小知识

根据去年8月4日生效的港股IPO新规,港交所对回拨机制进行了调整,引入“双轨制”。发行人可选择机制A或机制B作为首次公开招股发售的分配机制。

- 机制A:分配至公开认购部分的初始比例为5%,最高回拨比例35%。

- 机制B:发行人事先选定一个分配至公开认购部分的比例(10%-60%),无回拨机制。

机制B的不强制回拨意味着机构投资者将获得更多份额,中金公司董事总经理施琦表示:此举有效缓解后市沽压,有利于IPO合理定价及后市表现,同时稀缺性也激发了散户投资者认购热情。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。