- 大摩:重申今年恒指目标27500点,列出在地缘政治危机中受益防御型股票名单

- 美伊战争或进入持久战!霍尔木兹海峡封锁已持续一周,交易员称准备面对“100美元油价”

- 京东绩后拉升大涨近10%,Q4营收略超预期,预计2026年外卖投入规模将降低

- 阿里巴巴周跌近9%,内部信批准千问负责人林俊旸辞职,小摩指人事突变引短期风险溢价

- 南向资金年内首现单周净流出!卖出近81亿港元大举抛售阿里

一、一周大盘回顾(3.2-3.6)

港股方面,本周恒生指数跌幅3.28%,报25757.29点;恒生科技指数跌幅3.7%,报4947.5点;国企指数跌幅2.61%,报8628.13点。

美股方面,本周道琼斯指数跌幅3.01%,报47501.55点;纳斯达克指数跌幅1.24%,报22387.68点;标普500指数跌幅2.02%,报6740.02点。

A股方面,上证指数跌幅0.93%,报4124.19点;深证成指跌幅2.22%,报14172.63点;创业板指跌幅2.45%,报3229.3点。

- 南向资金年内首现单周净流出!卖出近81亿港元大举抛售阿里

据Wind数据显示,本周南向资金累计净流出约80.94亿港元,为开年以来首度出现单周净流出。趋势上,本周资金操作呈现明显的抄底后逢高减持动作。周一及周二大举扫货超220亿港元后,恒指于周三触及短线低点开始反弹,资金随即连续3日净卖出,合计超300亿港元。

个股方面,近7天南向资金:

大幅净买入:腾讯控股86.76亿港元;小米集团-W 23.52亿港元;美团-W 8.65亿港元。

大幅净卖出:阿里巴巴-W 92.65亿港元;长飞光纤光缆 14.47亿港元;中芯国际 11.33亿港元。

相关阅读:南向资金追踪|年内首现单周净流出 卖出近81亿港元大举抛售阿里

二、市场热点回顾

- 大摩:重申今年恒指目标27500点,列出在地缘政治危机中受益防御型股票名单

摩根士丹利发表亚太区报告,重申对恒指至2026年12月基本情境预测27500点,相当预测今年市盈率11.5倍;维持对国指基本情境预测9700点,相当预测今年市盈率9.8倍;维持MSCI中国指数基本情境预测90点,相当预测今年市盈率12.7倍;维持沪深300指数基本情境预测4840点,相当预测今年市盈率14.4倍。

该行公布亚洲区在地缘政治危机中受益防御型股票名单,条件包括派息较高、低波动及获该行予“增持”投资评级,名单包括以下港股:中国铁塔、波司登、美的、建设银行、中国银行、工商银行、农业银行、邮储银行、国药控股、中银航空租赁、华润万象生活、华润电力以及香港电讯。

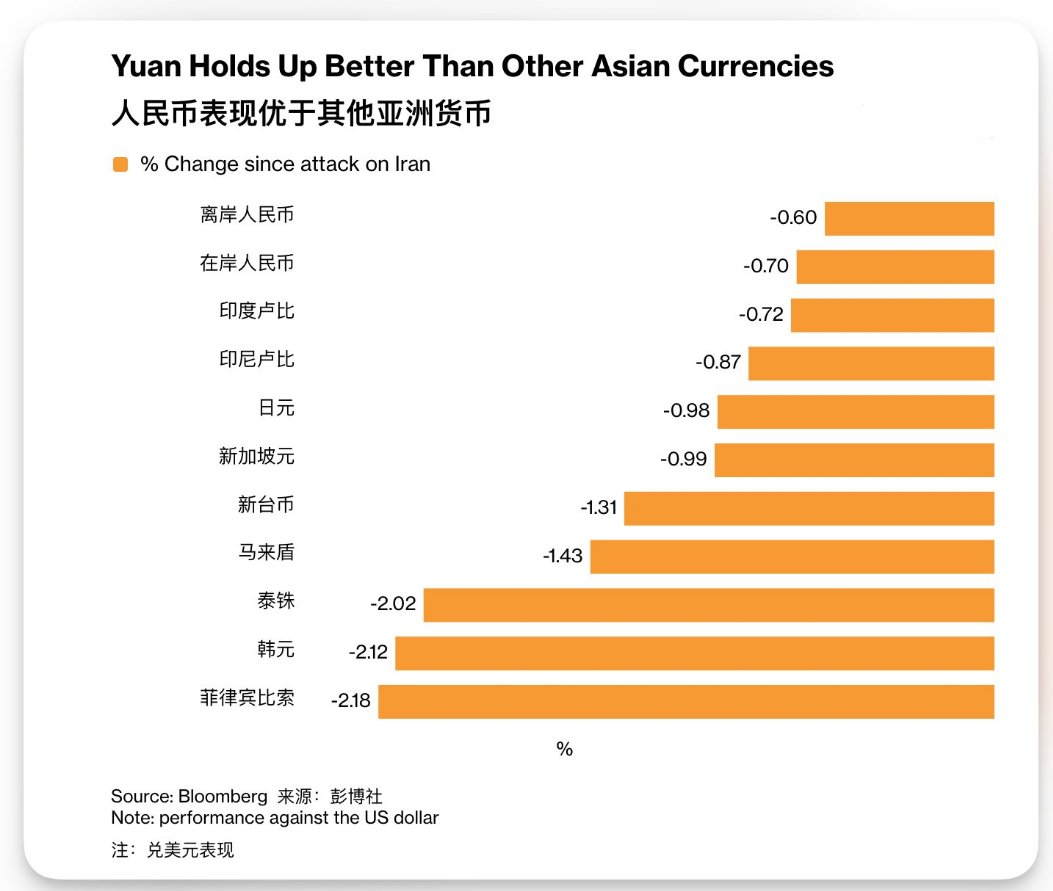

- 本周中国股市表现优于其他亚洲市场

在伊朗战争引发的全球市场抛售潮中,本周中国股市的表现优于其他亚洲市场。本周中国A股沪指跌近1%,港股恒指跌超3%,日经225指数和台湾加权指数跌超5%,韩国综合指数跌超10%。人民币兑美元汇率在主要亚洲货币中跌幅最小,中国国债在抛售潮中的表现也优于其他主要国债。

- 美伊战争或进入持久战!霍尔木兹海峡封锁已持续一周,能源市场剧烈震荡,交易员称准备面对“100美元油价”

霍尔木兹海峡封锁已持续一周,全球能源市场正从初期的相对平静走向新一轮剧烈震荡。布伦特原油单周暴涨逾四分之一突破90美元,柴油一周涨超50%,航空燃油部分地区破200美元。在冲突未见终结、海峡疏通无望的背景下,能源市场正面临一个"焦虑的周末"。多位交易员和能源高管警告,市场对局势的严重性仍存在严重低估。若海峡无法疏通,油价恐在数日内突破100美元。

- 连续16个月增持!中国2月末黄金储备环比增加3万盎司

央行数据显示,中国2月末黄金储备报7422万盎司,1月末为7419万盎司,为连续第16个月增持黄金。国家外汇管理局统计数据显示,截至2026年2月末,我国外汇储备规模为34278亿美元,较1月末上升287亿美元,升幅为0.85%。

- 李强作政府工作报告:2026年经济增长目标4.5%-5%,赤字率4%左右。

政府工作报告提出,2026年发展主要预期目标:经济增长4.5%—5%,在实际工作中努力争取更好结果;政府工作报告在提到继续实施更加积极的财政政策时说,今年赤字率拟按4%左右安排;各级政府要更好“当家理财”,建立健全增收节支机制。着力稳定房地产市场。因城施策控增量、去库存、优供给,探索多渠道盘活存量商品房。

- 芝商所下调金银保证金,黄金9%降至7%,白银18%降至14%

芝商所宣布,将其COMEX 100黄金期货的初始保证金从9%下调至7%;同时将COMEX 5000白银期货的初始保证金从18%下调至14%。芝商所表示,新的保证金标准将于2026年3月6日收盘后生效。截止发稿,金银价格今日均小幅上涨,现货黄金报5096美元,现货白银报82.4美元。

- 美财长称美对全球15%关税预计本周生效

当地时间3月4日,美国财政部长斯科特·贝森特表示,美国新的15%“全球进口关税”预计将在本周某个时间正式生效。贝森特表示,这一新的关税税率是美国总统特朗普上个月决定实施的。

- 陈茂波:香港有足够预案应对中东战事带来的市场风险

香港特区政府财政司司长陈茂波3月1日表示,香港与伊朗的直接贸易和投资不多,但有关战事对环球造成很大不确定性。他估计受中东战事影响,金融市场波动比较大,资金流可能转向更快,也有不确定性,当地资金或寻求“安全港”而来到香港,特区政府要做好准备,小心处理金融风险,已经有足够预案。他指出,此次冲突可能短期影响金价、油价以及国际贸易运输成本,特区政府一直有评估相关风险。

- 潘功胜:实施好支持资本市场政策工具,支持中央汇金公司发挥类平准基金作用

中国人民银行行长潘功胜在十四届全国人大四次会议经济主题记者会上表示,在资本市场方面,人民银行将会同证监会实施好支持资本市场政策工具,支持中央汇金公司发挥类平准基金作用,增强资本市场的内在稳定性和合力。

相关阅读:潘功胜:支持中央汇金公司发挥类“平准基金”作用;发挥增量政策和存量政策、货币政策与财政政策的集成、协同效应

- 深港通下的港股通标的证券名单调整 调入先导智能、滴普科技等

根据《深圳证券交易所深港通业务实施办法》的有关规定,港股通标的证券名单发生调整并自2026年03月09日起生效。其中,调入先导智能、滴普科技、耀才证券金融、京东工业等,调出北京首都机场股份、北京汽车等。

- 富时中国50指数调整:纳入新华保险、潍柴动力;剔除民生银行、中兴通讯

3月4日,富时罗素宣布对富时中国指数系列的季度审核变更,调整结果将于2026年3月20日盘后生效。其中,本次富时中国50指数成分股将纳入新华保险 $01336.HK 、潍柴动力 $02338.HK ,将剔除民生银行 $01988.HK 、中兴通讯 $00763.HK 等港股。

此外,富时罗素还公布了富时中国50指数新一季的备选股名单,分别为以下港股公司:中国铝业 $02600.HK 、中国中免 $01880.HK 、翰森制药 $03692.HK 、山东黄金 $01787.HK 、三花智控 $02050.HK 。

三、公司热点回顾

- 比亚迪发布第二代刀片电池,王传福称9分钟就能“充饱”

比亚迪董事长王传福在昨晚的技术发布会上表示,第二代刀片电池从10%到70%的充电速度仅5分钟,从10%到97%的充电速度仅9分钟。

- 京东绩后拉升大涨近10%,Q4营收略超预期,预计2026年外卖投入规模将降低

京东周五收涨9.95%。在周四晚间公布的财报显示,Q4实现营收3523亿元,同比增长1.5%,略超预期。管理层还明确,2026年将围绕日百品类扩张、广告服务增长及AI技术应用构建多元增长引擎。不过,利润端有所承压,主因新业务战略性投入。

但集团首席执行官许冉透露,京东外卖业务在保持规模健康增长的同时,亏损已连续四个季度收窄,2025年第四季度总投入环比削减近20%。她预计,2026年外卖业务的投入规模将较上年有所降低(最终节奏取决于市场竞争态势),同时经营效率将持续优化。

- 阿里巴巴周跌近9%,内部信批准千问负责人林俊旸辞职,小摩指人事突变引短期风险溢价

阿里巴巴周内大跌8.54%。此前阿里巴巴CEO吴泳铭在内部邮件中批准林俊旸离职。据晚点此前的报道,此次离职人员还包括Qwen 的后训练负责人郁博文。此外,Qwen Code 负责人惠彬原也于今年1月从阿里离职。

摩根大通认为,如此关键人才的流失,已在业界引发对Qwen未来发展路径与延续性的重大担忧。该行将此视为对“Qwen作为长期品牌/特许经营”论述的执行风险溢价,而非立即性投资论点破裂,指提高了短期内对出货节奏与组织产出能力受干扰的概率权重,因为这波离职的时间点聚集得异常紧密。

- 海外市场爆发,MiniMax 2025年收入同比增长158.9%;电话会:围绕“全模态”与“高质量”,告别单纯“卷模型”,向AI平台生态演进

MiniMax收入结构中:海外收入占比73%,公司亏损18.72亿美元,主要原因是公司上市前曾发行可转换优先股,体现为金融负债,估值飙升导致账面巨亏,经调整净亏损为2.5亿美元,与上年的2.44亿美元基本持平。电话会上,创始人闫俊杰提出平台价值公式:智能密度×Token吞吐量。M2.5模型在编程基准测试中创行业纪录,日均Token消耗量增长超6倍。国际市场贡献超七成营收,M3全模态模型预计2026年下半年推出,公司正从大模型公司向AI平台型企业演进。

- 瑞银:若油价升至每桶80美元,内地三大航司或陷入亏损

瑞银发表报告指,燃料成本是中国航空公司最大的单项营运成本,占总成本30至40%。中东突发冲突引发油价飙升,短期内可能对中国航空业的盈利造成重大负面影响。

该行透过原油价格波动敏感度分析,预计布兰特原油每桶上涨1美元,将使三大航空公司(南航、国航和东航)2026年全年净利减少3.62亿至4.26亿元。当油价达每桶70美元时,该行估计三大航空公司2026年净利润将下降40%至60%。若油价升至每桶80美元,三大航空公司均可能陷入亏损。

- 雷军再谈内存价格暴涨:小米手机业务面临很大压力

自去年10月Redmi K90系列手机涨价后,雷军多次表示内存涨价导致手机业务承压,最新一次表态在3月5日上午。多位业内人士表示,3月之后发布的手机新品,涨价幅度将明显扩大,最低涨幅不会低于1000元,中高端旗舰机型涨幅可能达到2000-3000元。

- 兆易创新拟出资4亿元认购上海石溪兆易智芯创业投资合伙企业

基金将主要对集成电路等行业的未上市企业进行投资,其中投资于集成电路领域的投资额不低于基金认缴出资总额的70%。投资阶段为早期企业、中小企业和高新技术企业。基金认缴出资额为人民币15.46亿元,公司拟以自有资金认缴出资人民币4亿元,约占基金认缴出资总额的 25.87%(基金尚处于募集阶段,基金总认缴出资额及公司持有基金份额比例以最终募集完成情况为准)。

- 哔哩哔哩第四季度净利润5.14亿元,同比增加478%

哔哩哔哩公告,2025年第四季度净营业额总额达人民币83.2亿元,同比增长8%。广告营业额为人民币30.4亿元,同比增长27%。净利润为人民币5.14亿元,同比增长478%。经调整净利润为人民币8.78亿元,同比增长94%。

- 中兴通讯:2025年净利润56.18亿元,同比下降33.32%

中兴通讯发布2025年度报告,公司实现营业收入1338.96亿元,同比增长10.38%;归属于上市公司普通股股东的净利润为56.18亿元,同比下降33.32%。公司计划以分红派息股权登记日股本总数为基数,向全体股东每10股派发4.11元人民币现金

- 中国电信面向全球发布低空经济能力体系

2026年世界移动通信大会期间,中国电信无人科技面向全球发布中国电信AI+“1+1+4+N”低空经济能力体系。同时,天翼星云、星盾、星巡、星瀚四大低空数字平台与“天擎”低空模组完成全球首发。

- MINIMAX-WP:M2系列文本模型在2026年2月的平均单日token消耗量已增长至2025年12月的超过6倍

四、下周新股、财报预告及重要经济数据

港股新股方面,下周共计4只新股上市,优乐赛共享孖展倍数超4100倍,可重点关注。

周一(3.9):

周一(3.10):

|

下周港股财报方面可关注:宁德时代、蔚来、理想等重点公司,

周一(3.9) :宁德时代 周二(3.10):蔚来-SW 周三(3.11):国泰航空、裕元集团 周四(3.12):理想汽车-W、港铁公司、太古地产、东方海外国际 周五(3.13):布鲁可、君实生物 |

下周重点经济数据及事件方面可关注:

周一(3.9) :

周二(3.10):

周三(3.11):

周四(3.12):

周五(3.13):

|

下周详细预告请看:一周财经日历 | 霍尔木兹海峡告急!美伊局势冲击全球供应链;美国2月CPI揭晓降息前景

以上就是本周港股复盘,祝您周末愉快!

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。