华盛资讯,英伟达将于美东时间2月25日(周三)盘后公布2026财年第四财季报告。

得益于数据中心浪潮下人工智能芯片的强劲需求,彭博综合预期英伟达Q4:

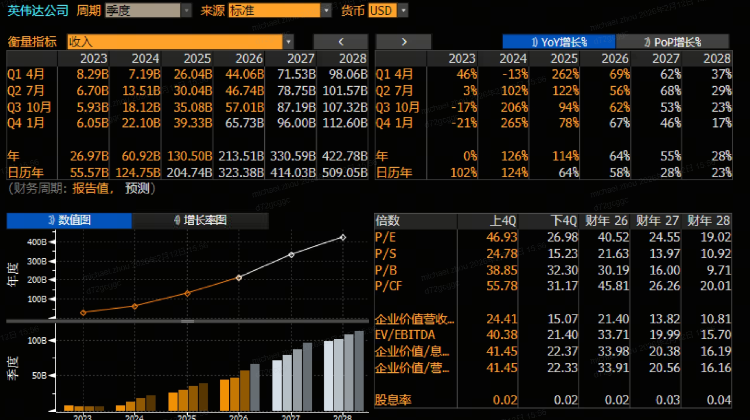

- 营收657.3亿美元,同比增加67%

- 经调整净利润372.4亿美元,同比增加69%

- 每股收益1.47美元,同比增加66%

台积电财报“炸裂”点燃预期!英伟达Q4财报“稳了”?

回看2023-2025年表现,英伟达从约15美元一路飙升至186美元,期间年复合回报率高达130%,其中有多轮大涨均由超预期的财报推动。然而,2026年开年后,英伟达整体股价呈高位震荡态势,似乎缺乏向上突破动能。论及背后原因,或与此前亚马逊、谷歌、微软、Meta等科技巨头超预期的AI资本开支所引发的市场担忧有关。

据彭博社数据显示,亚马逊、谷歌等公司今年的预计支出将创下过去十年中单年资本支出的最高纪录。这一惊人的数据引发了资本市场的质疑,投资者普遍质疑人工智能最终是否会让那些押注最多的人受益。许多数据中心协议的循环性质也让那些过去曾受科技行业繁荣与萧条周期冲击的投资者感到不安。多位接近市场的分析人士表示,正是对泡沫破裂的担忧心态让英伟达在近三个月内无法有效向上突破。

2026年开年,英伟达能否交出超预期的Q4财报,验证需求远未见顶,成为投资者当下关切。值得注意的是,在英伟达发布财报前夕,台积电率先发布1月营收数据,或有效验证行业仍处于极高景气,让不少英伟达投资者确信Q4财报仍将“给力”。

数据显示,台积电当月营收同比增长36.8%至4013亿新台币(约合127亿美元),高于其全年30%的营收增长预期。众所周知,英伟达与台积电早已深度捆绑。台积电的业绩正向市场表明,市场对以人工智能为中心的芯片仍有强劲需求,进而也表明市场对英伟达GPU有着强劲的需求。

英伟达Q4财报在即!投资者应重点关注哪些方向?

- 关注营收预期及毛利率指标

据彭博,华尔街对英伟达Q4营收的一致预期约为650亿美元左右,同比增幅高达67%。营收指标主要验证公司在过往季度的实际达成情况,若最终数据超出预期,将显著提振投资者信心。值得注意的是,高盛对英伟达Q4的营收预测较彭博预期高出约3%,显示出该行对公司的业绩达成度预期更高。

毛利率方面,投资者可聚焦公司能否维持在75%的历史高位水平,这同时也是英伟达此前给出的毛利率指引。若因Blackwell芯片复杂封装导致成本上行,毛利率出现下滑,可能将引发市场对盈利能力的担忧。不过结合高盛等多家机构的预测数据,毛利率达成的可能性仍然较高。

- 关注Blackwell架构芯片产能及Rubin放量节奏

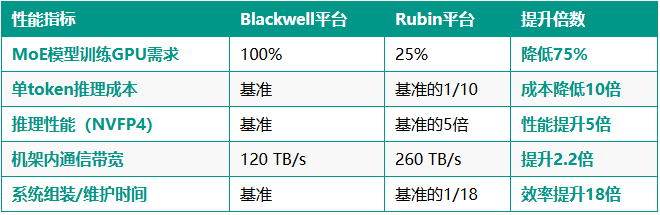

Blackwell作为英伟达“史上最强大的AI芯片”,其推理速度比上一代快25倍,在人工智能基建浪潮下成为全球科技厂商的重要争夺方向。据此前披露,该款芯片订单已排满2026年,总金额高达5000亿美元,但由于供应瓶颈(如台积电CoWoS封装产能)限制了出货速度。同时,Blackwell系列产品已占英伟达数据中心业务营收的三分之二,其产能爬坡速度将直接决定财报数字的“天花板”有多高。

针对本期财报,投资者可重点关注Blackwell芯片26财年的全年出货量能否达到预期的610万颗;如果出货量超预期,将是供应链瓶颈缓解的有力证明。同时,投资者还可关注毛利率情况,因Blackwell成本较高,若产能跟不上将进一步侵蚀利润。

此外,Rubin作为最新一代架构芯片,将成为支撑英伟达未来2-3年的希望产品。此前英伟达在CES展上表示Rubin已进入生产,预计将在26年下半年爬坡。高盛预计该款芯片将在四季度进入放量阶段。投资者可关注业绩电话会中该款芯片的最新进展,或将在中长期进一步支撑公司业绩高速增长。

- 关注2027年收入可见度、中国市场贡献等方向

日前,高盛在研报中表示尤其关注英伟达2027年收入能见度,这意味着华尔街正在对英伟达的中期盈利前景进行计价。投资者可关注公司管理层在财报电话会议上对公司2027年收入可见度的任何表述,若展望超出市场预期,将显著提振股价表现。

中国市场的实际贡献情况也是重要看点。此前据媒体报道,中国已批准英伟达H200芯片的进口。尽管似乎仍会有细节变化,但多数机构预计中国的各大科技公司如腾讯、阿里巴巴、字节等均将进行采购。中国市场的增量或将进一步增厚公司的营收及EPS表现,可关注财报中披露的中国市场情况。

大行机构如何看英伟达Q4财报?高盛、瑞银预计将大超预期

据华盛资讯最新统计,多家大行绩前唱多英伟达,高盛、瑞银、美银、摩根士丹利等均给予公司“买入”评级。华尔街当前平均目标价为254.81美元,上行空间超过34%,最高目标价达到432.78美元/股。

- 高盛:预测英伟达Q4业绩碾压市场预期!指出需求将持续高景气

高盛近期发布研究报告,指出英伟达的核心投资叙事已经跨越了单纯的季度业绩“超预期与上修”阶段,转而进入了一个以“2027年收入可见性”为核心的溢价评估阶段。在报告中,高盛对英伟达业绩的多个核心指标预测均超过彭博预期:预计26Q4营收为673亿美元,超出市场一致预期约3%;同期每股收益为1.59美元,超出市场一致预期约5%。

高盛认为,英伟达的强劲业绩并非建立在利润率大幅扩张的激进假设之上,即成本端的变动比例可能并不大;业绩增长更多依靠真实、强劲的市场需求,并且这种增长更具可持续性。高盛进一步指出,英伟达26财年的业绩预期上行空间已基本反映在当前股价中,后续股价能否实现超预期表现,核心将取决于2027财年的收入可见性此外,高盛还在报告中表示,英伟达2026年上半年还将迎来两大关键催化:一是3月份英伟达GPU技术大会上的新产品发布,二是基于英伟达最新产品训练的全新语言大模型推出,这两大事件有望进一步提振市场情绪,投资者可关注两大市场的后续影响。

- 瑞银:重申买入评级!指出两大因素将支撑英伟达Q4业绩

瑞银将英伟达目标价从235美元上调至245美元,并重申“买入”评级。瑞银分析师蒂莫西.阿库里表示:“尽管股价表现不温不火,且管理层似乎对围绕增长与利润率可持续性的普遍质疑感到沮丧,但供应链信号仍显乐观,再加上我们即将在下月迎来GTC大会,此次财报的背景基调显得积极。”

值得注意的是,瑞银对英伟达业绩的乐观判断主要基于两方面支撑:一是通过对亚洲供应链1月份出口数据的分析,自动数据处理相关设备在传统淡季实现逆势增长,直接体现全球数据中心对AI基础设施的旺盛需求;其二,英伟达新一代Blackwell架构芯片产能正加速扩张,瑞银预计该系列产品在第四季度将贡献约90亿美元收入,成为拉动业绩超预期的核心增长因素。

在财务预期层面,瑞银给出高于市场共识的判断:预测英伟达第四季度营收将达到约675亿美元,显著高于公司此前给出的650亿美元指引区间;短期内没有因素会动摇公司75%的毛利率指引;预计英伟达将给出高达760亿美元的季度营收指引,远超市场普遍预期的740亿至750亿美元区间。

各位聪明投资者

是否看好英伟达本季度财报表现呢?

欢迎留言讨论~

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。