华盛资讯2月12日讯,美股三大期指齐涨,截止发稿,道指期货 $YMmain 涨0.27%,纳指期货 $NQmain 涨0.24%,标普500指数期货 $ESmain 涨0.31%。

Applovin $APP 盘前大跌超5%,Q4营收、净利润同比大幅增长;

思科盘前大跌近8%,上季营收创纪录,AI需求支持上调全年指引,但本季毛利率料疲软

存储概念股盘前普遍走强,Sandisk $SNDK 大涨近7%,美光科技涨超3%,西部数据、希捷科技涨超2%;大摩称AI存储需求太火爆,无惧任何打击。

相关阅读

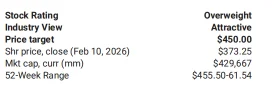

- 大摩:AI存储需求太火爆,无惧任何打击,将美光目标价“立涨”100美元

在周三(11日)最新发布的研报中,大摩将美光的目标价从350美元大幅上调至450美元,并维持“超配”评级。与此同时,该行还将美光列为半导体板块首选标的。而这背后的原因也极其简单——人工智能(AI)需求太火爆!

“自美光上次发布业绩指引以来,存储芯片价格大幅上涨,所有终端市场均出现供应短缺局面,我们据此上调公司盈利预期。在AI需求保持强劲的背景下,HBM4供应担忧、中国市场相关顾虑及资本支出担忧均不构成核心影响因素。”报告称。过去12个月,DRAM市场已实现显著增长,但未来增长潜力仍值得期待。大摩认为,今年一季度将迎来新一轮大幅涨价,且2026年供应增长有限,难以缓解当前严重的供需短缺局面,预计全年价格将持续上行。

该行进一步解释称,全球存储芯片持续供应短缺推高了动态随机存取存储器(DRAM)/NAND闪存的价格——DDR5现货价格年内大涨30%、较1月合约价高出130%。大摩强调,“这意味着主流产品价格可能再次翻倍”。

- “软件股末日论”盛行之际,“AI+数字广告”霸主Applovin发布业绩,Q4净利润同比增长84%

聚焦于“AI+数字广告”的AI应用领军者 Applovin $APP 在美东时间周三美股盘后公布截至2025年12月31日的2025财年第四季度以及全年业绩,该公司公布的实际业绩以及未来营收展望均轻松超出近日大幅上修后的华尔街分析师平均预期。对于全球软件股投资者而言,Applovin可谓用强劲业绩回应做空势力,并且有力证明:Anthropic刮起的代理式AI智能体风潮所引发的“软件股末日”市场论调纯属过于放大恐慌情绪,并且市场在这轮软件股超级抛售浪潮中完全错杀了那些聚焦“AI+核心操作流程”且基本面强劲的平台型软件巨头们。Applovin最新公布的Q4业绩显示,该公司总营收实现约16.58亿美元,超出华尔街分析师们近期不断上调的平均营收预期——即大约16.1亿美元,意味着实现同比大幅增长66%;GAAP准则下的净利润约11亿美元,同比大幅增长84%;第四季度GAAP准则下的每股收益为3.24美元,远远高于华尔街分析师们平均预期的约2.96美元,以及上年同期的1.73美元。 non-GAAP准则下,该公司调整后EBITDA约为13.99亿美元,同比大幅增长82%。

- 思科上季营收创纪录,AI需求支持上调全年指引,但本季毛利率料疲软,盘后股价重挫

思科第二财季营收同比超预期增10%,超大规模云厂商的AI基础设施订单增长“显著加速”至21亿美元;本财年营收指引至少上调逾1%、第三财季营收指引高于预期,但第三财季毛利率指引不升反降,同比最高降逾3个百分点至65.5%,较第二财季降幅扩大。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。