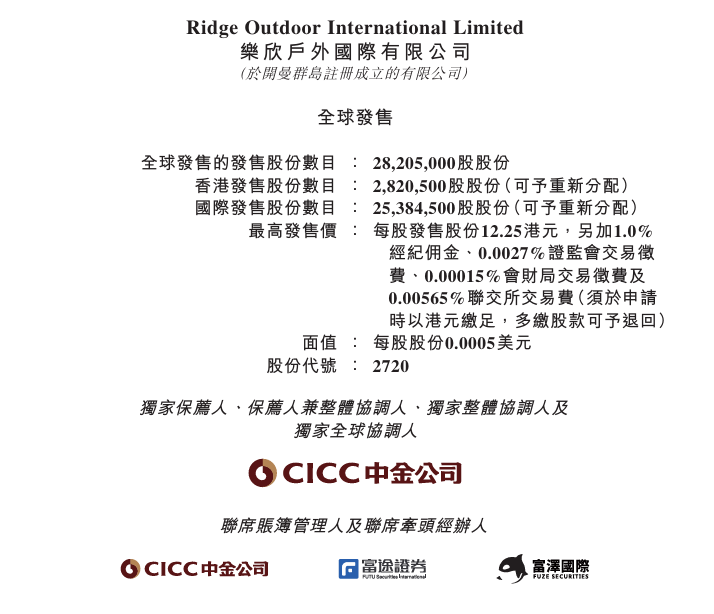

华盛资讯2月2日讯,乐欣户外于1月31日-2月5日期间开启招股,一手入场费6186.78港元,预计将于2月10日(星期二)正式上市。

乐欣户外:全球最大的钓鱼装备制造商

- 发售比例:拟全球发售2820.5万股股份,香港公开发售占10%(可予重新分配),国际发售占90%(可予重新分配),在回拨上采用B机制。

- 发售价格:每股发售股份11.25-12.25港元,每手500股,一手入场费6186.78港元。

- 发售日期:1月31日至2月5日

- 上市日期:2月10日

- IPO保荐人:中金为独家保荐人

公司简介

根据弗若斯特沙利文的资料,按2024年收入计,该公司于2024年在全球钓鱼装备行业中排名第一,市场份额为23.1%。钓鱼装备市场为钓鱼用具市场(包括钓具市场)的一个子行业。根据弗若斯特沙利文的资料,以2024年零售额计,钓鱼装备市场占全球钓鱼用具市场约5.2%。根据弗若斯特沙利文的资料,按2024年收入计,公司于全球钓鱼用具制造市场的市场份额为1.3%。

公司运营双重业务模式,将OEM/ODM制造能力与不断增长的OBM业务相结合,以满足多样化的市场需求。凭借公司的产品组合、产品设计及开发、供应链及质量控制,公司为户外钓鱼装备品牌提供涵盖产品设计至制造全流程的OEM/ODM解决方案。公司已成为钓鱼装备OEM/ODM解决方案的全球领导者。于往绩记录期间,公司的收入主要来自OEM/ODM模式,分别占公司于2022年、2023年、2024年及截至 2025年8月31日止八个月总收入的94.1%、90.2%、92.3%及93.1%。此外,凭藉公司在钓鱼装备设计及製造方面的丰富经验,公司战略性地扩展至自有品牌业务。公司于 2017年收购英国知名鲤鱼钓品牌Solar。

于中国的钓鱼装备制造行业,公司的市场份额已由2022年的23.4%稳步增长至2024年的 28.4%,巩固了公司作为具有持续增长潜力的市场领导者地位。于往绩记录期间,公司的毛利率由2022年的23.2%增加至2024年的26.6%,并进一步增加至截至2025年8月31 日止八个月的27.7%。

公司业绩

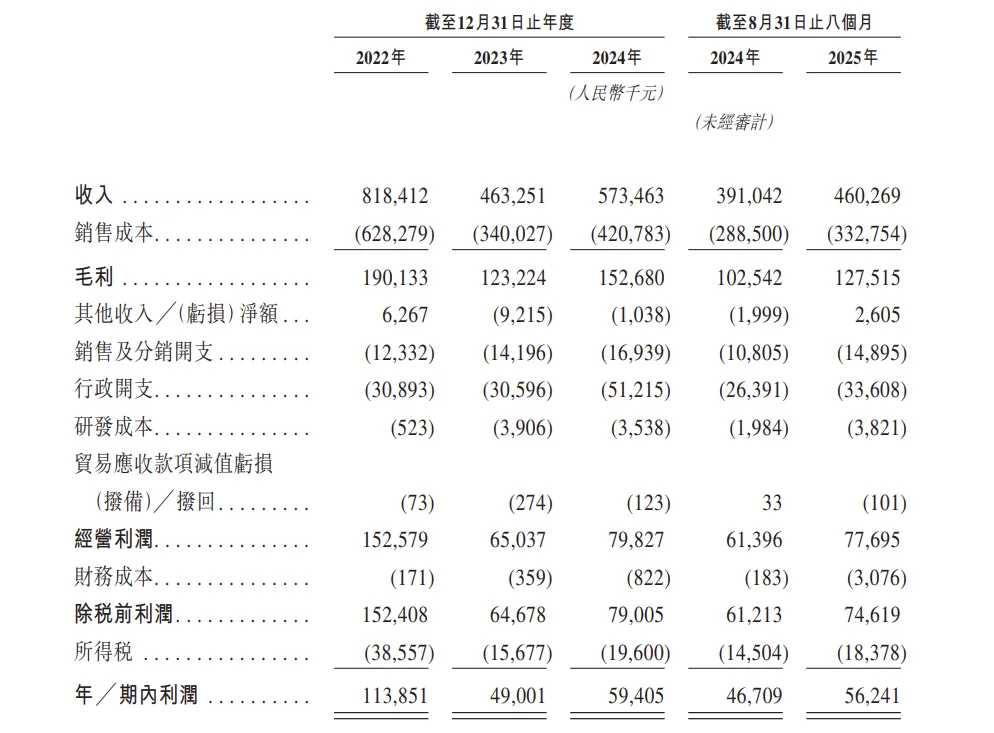

于2022年、2023年及2024年及截至2024年及2025年8月31日止八个月,乐欣户外的总收入分别为人民币818.4百万元、人民币463.3百万元、人民币573.5百万元、人民币391.0百万元及人民币460.3百万元,公司于各期间的毛利分别为人民币190.1百万元、人民币123.2百万元、人民币152.7百万元、人民币102.5百万元及人民币127.5百万元。

基石投资者

公司已与地平线创业投资管理有限公司、黄山德钧企业管理有限公司订立基石投资协议,据此,基石投资者已同意在符合若干条件的前提下,按发售价认购或促使其指定实体认购可购买的发售股份数量,总金额为1.3亿港元。

募资用途

资用途方面,乐欣户外预计全球发售所得款项净额约2.72亿港元,(假设超额配售选择权未获行使,以发售价中位数11.75港元计算)。根据招股书,乐欣户外拟将全球发售募集资金用于下述用途:

- 约45%将用作品牌开发及推广;

- 约25%将用作产品设计及开发及建立全球钓鱼用具创新中心;

- 约20%将用作升级生产设施,并提升公司的数字化能力;

- 约10%将用作营运资金及一般企业用途。

IPO小知识

根据去年8月4日生效的港股IPO新规,港交所对回拨机制进行了调整,引入“双轨制”。发行人可选择机制A或机制B作为首次公开招股发售的分配机制。

- 机制A:分配至公开认购部分的初始比例为5%,最高回拨比例35%。

- 机制B:发行人事先选定一个分配至公开认购部分的比例(10%-60%),无回拨机制。

机制B的不强制回拨意味着机构投资者将获得更多份额,中金公司董事总经理施琦表示:此举有效缓解后市沽压,有利于IPO合理定价及后市表现,同时稀缺性也激发了散户投资者认购热情。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。