华盛资讯1月30日讯,Sandisk、希捷科技、西部数据三家存储巨头财报已悉数发布,不出所料地再次引爆存储概念股行情!其中,希捷科技周三绩后大涨逾19%,点燃当日半导体的做多激情;Sandisk于今晨发布的财报再度大幅超出市场预期,盘前涨幅接近20%,再度引爆存储狂潮。

值得注意的是,有消息显示Sandisk凌厉的涨势已使做空者损失惨重!据S3 Partners统计,自去年11月初以来,做空存储牛股Sandisk的空头在大涨之际仍逆势加仓,空头持股比例已从约4%攀升至约7.5%。按市值计算,空头头寸损失已达到约30亿美元,使该股的逼空风险骤升。

那么,三家存储巨头交出的财报揭示了哪些信号?大涨后的存储概念股,是否值得投资者追涨?华盛资讯将为您带来最新动向。

存储三巨头财报齐袭!财报数据揭示哪些信号?

本周,三家存储巨头相继披露的最新财报,共同描绘了一副由人工智能革命驱动的存储行业“超级周期”的图景。从营收、净利润、毛利率等核心指标出发,Sandisk、希捷科技及西部数据均实现超出市场预期的强劲增长。更让投资者兴奋的是三家公司对下一个季度的业绩指引也超出投资者预期,似乎暗示着本轮存储周期的增长斜率仍然没有放缓趋势!接下来,我们将逐一回顾财报亮点。

- 希捷科技财报看点:营收及经调整EPS大超预期!26年近线产能已全部售罄

希捷科技为三家存储巨头中最早公布业绩的公司,其大超预期的财报率先揭露了存储行业超高景气的现状。据公告,希捷科技26Q2营收为28.3亿美元,同比增长21.5%,彭博一致预期仅为27.5亿美元;同期经调整EPS为3.11亿美元,彭博一致预期仅为2.83美元。毛利率的表现也同样出色。受益于高容量硬盘产品组合优化及价格上涨,希捷科技26Q2毛利率达到37.4%。

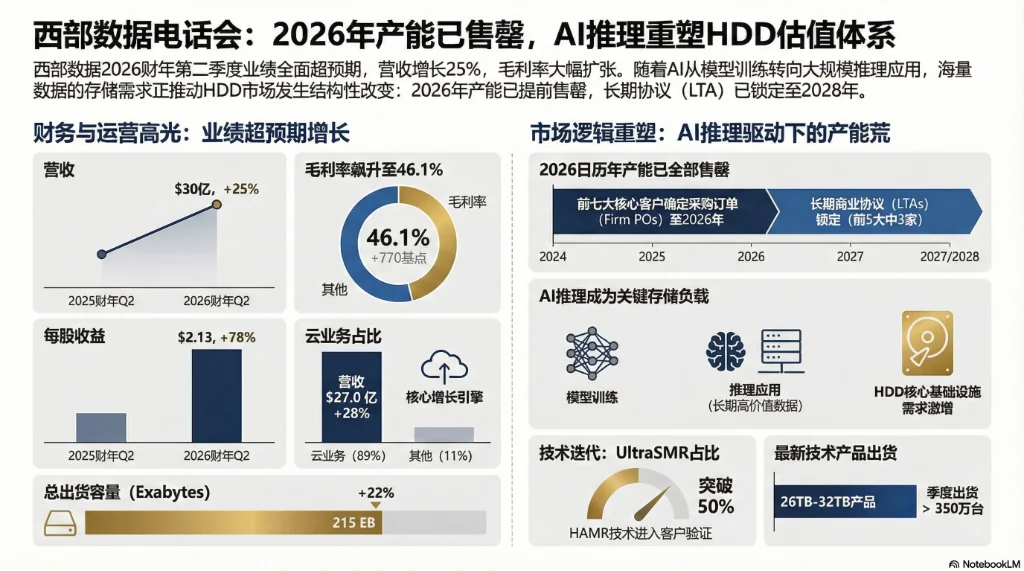

更令市场鼓舞的是公司给出的指引。希捷科技预计,公司26Q3经调整EPS预期为3.2-3.6美元,远高于分析师预期的2.99美元;同时销售额指引为28-30亿美元,也完全高于分析师预期的27.9亿美元。此外,公司CEO还在财报电话会议上表示,公司2026年的近线产能已经全部售罄,未来几个月将开始销售2027年上半年的产能。

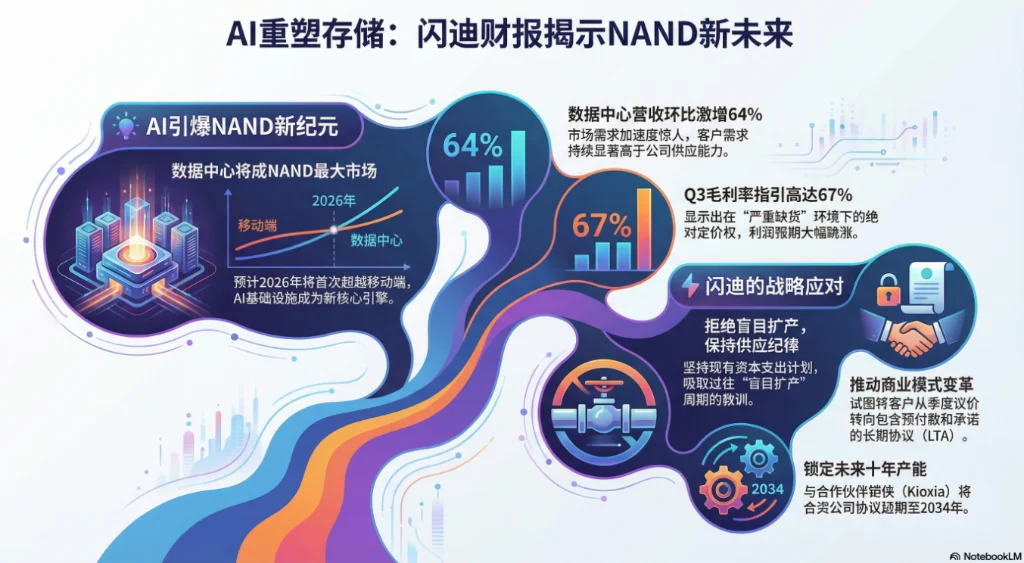

- Sandisk财报看点:数据中心业务收入环比激增超64%!Q3指引“炸裂”

SanDisk周四盘后公布财报显示,公司在2026Q2实现营收和经调整EPS的大幅增长,其增幅不仅大超华尔街预期,也显著高于公司此前给出指引。具体数据方面,当季营收为30.25亿美元,市场预期为26.63亿美元;调整后EPS为6.20美元,远远超出市场预期的3.44美元。数据中心业务表现尤为强劲,当季收入达到4.4亿美元,环比增长64%、同比增长76%,再次展现数据中心的强劲动能。

值得注意的是,Sandisk继续上调26Q3业绩指引:预计营收达到46亿美元,调整后EPS为13美元;此前华尔街仅仅预期营收为29.3亿美元、调整后EPS为5.11美元。在远远打破市场预期的Q3指引之下,Sandisk于1月30日盘前股价再度飙升近20%,公司开盘势将接近650美元大关!

- 西部数据财报看点:当季营收及调整EPS略微超出预期,但业绩指引出色

西部数据公布第二财季报告,当季营收达到30.2亿美元,同比增长25%,略微超出分析师预期的29.6亿美元;调整后每股收益2.13美元,较市场预期的1.93美元高出10%左右。业绩指引方面,西部数据预计26Q3营收约为31-33亿美元,调整后每股收益为2.15-2.45美元,同样大幅超出分析师此前预期的29.8亿美元营收和1.99美元每股收益。

不过,相较于希捷科技和Sandisk,西部数据无论在当季数据还是Q3指引的超预期幅度上都相对逊色,这或许是公司股价于1月30日盘前走低的原因。

存储周期远未见顶?Sandisk业绩电话会揭露“紧缺”现状或是常态!

存储概念股近期的强势表现,让不少投资者担忧行情是否已经进入泡沫阶段,存储当前的现状究竟是短期行情还是长期结构性变化?

在今日Sandisk召开的业绩电话会上,管理层的带来的最新动态似乎有力打消了周期见顶的预期。在财报电话会议上,Sandisk管理层向市场传递了一个明确信号:AI浪潮对存储的需求并非阶段性的,而更像是一场正在发生的结构性变革。管理层认为,NAND正在摆脱传统的强周期属性,数据中心有望在2026年首次成为NAND的最大市场,从而持续支撑市场需求。

在描述存储行业现状时,公司CEO戴维·戈克勒称NAND正日益成为AI基础设施的关键组件,当前存储的疯狂涨价完全是一种由需求驱动的现象。在描述供给情形时,他的原话是“无法满足客户的全部需求,且客户需求持续显著高于我们的供给能力。”

更让投资者感到兴奋的是,尽管供需矛盾激化,但Sandisk并没有大规模扩产的意愿。CEO在财报电话会议中强调,公司不会因为短期价格强劲而“贸然”扩产。展望后续产能扩张计划,Sandisk仍然坚持资本支出不变,维持中高个位数的位元增长(Bit Growth)并拒绝盲目扩产。这种谨慎的态度,反映出存储巨头们似乎对过往因“盲目扩产”而导致的周期波动仍然念念不忘,同时也揭示了存储的供需矛盾暂时不会结束。

大行怎么看:高盛直呼Sandisk财报“碾压预期”!多家机构密集上调存储概念股目标价

美股本季度的存储概念股的财报表现,普遍超出华尔街预期,导致多家大行在绩后“紧急”上调公司评级或目标价。

以Sandisk为例,高盛分析师在公司发布财报后立即点评,称该份财报不仅跨越市场高门槛,更是全面碾压预期!在研究报告中,高盛认为尽管Sandisk股价已经大幅上涨,市场预期也高得非常苛刻,但这份财报还是让投资者“目瞪口呆”,并称这不仅仅是超预期,而且是远超华尔街整体共识。根据此前数据,高盛毕竟预测公司Q2每股收益仅为3.66美元,但实际数值高达6.20美元,在数据层面确实相当震撼。除了对26Q2的数据赞不绝口之外,高盛对公司下季度业绩指引也用尽溢美之词。高盛分析师指出,Sandisk的业绩指引已经引爆投资者情绪,超预期表现可能预示着整个存储芯片行业正处于一轮强劲的上行周期。

希捷科技的财报同样引发市场热议。在财报发布后,华尔街分析师纷纷赶在第一时间“连夜”上调目标价,试图努力追赶暴涨不止的股价。

具体来看,摩根士丹利将希捷科技目标价从372美元上调至468美元;TD Cowen将公司目标价从340美元上调至500美元;伯恩斯坦将目标价从370美元调整至500美元;Cantor Fitzgerald也将目标价从400美元上调至500美元。Wedbush分析师Matt Bryson在业绩公布后重申对该股的“跑赢大盘”评级,并将目标价从380美元上调至430美元。整体的上调幅度及潜在涨幅均相当可观,展示出大行的确认为财报远远超出此前预期。

存储行情来日方长?更多产业链投资机会或可参考:

存储产业链公司 |

|

存储制造 |

SK海力士 |

三星电子 |

|

美光科技 $MU |

|

SanDisk $SNDK |

|

希捷科技 $STX |

|

西部数据 $WDC |

|

存储设备 |

应用材料公司 $AMAT |

阿斯麦 $ASML |

|

拉姆研究 $LRCX |

|

网泰信息存储 $NTAP |

|

慧荣科技 $SIMO |

|

迈威尔科技 $MRVL |

|

蓝博士半导体 $RMBS |

|

| 数据来源:华盛证券 | |

各位發友怎么看待存储板块当下行情?是来日方长,还是强弩之末?

哪家公司最受你的青睐?欢迎大家留言讨论。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。