谷歌股价在2025年累计涨幅超过65%,成为“七巨头”中表现最亮眼的公司之一,这得益于市场对其“AI全栈自研”能力的叙事从怀疑转向全面认可。进入2026年,随着与苹果达成重磅AI合作,其市值在1月首次突破4万亿美元大关。

接下来,市场焦点转向谷歌将于美东时间2月4日盘后发布的2025年Q4财报,这份成绩单能否大超预期、继续推高股价?截至1月29日,期权市场上,谷歌获近七成看涨期权押注,其中一期权大单押注谷歌绩后股价上涨至360美元。谷歌期权链

据彭博分析师预期,谷歌2025年Q4营收为950.8亿美元,同比增长16%;经调整净利385.5亿美元,同比增长19%;GAAP每股收益2.65,同比增长23%。

据TipRank统计,谷歌已连续11个财季每股收益超预期;在过去8个财季,谷歌业绩公布后的股价平均变动为-0.2%,最大涨幅为+10.22%,最大跌幅为-7.5%,财报后股价上涨概率为62.5%。

业绩会直播预约: 2月5日 5:30 谷歌 (GOOG.US) 2025年第四季度业绩电话会

Q3业绩回顾:营收、净利、资本支出均超预期

上季度,谷歌营收、净利均超预期,总营收为1023.46亿美元,同比增长16%,净利润为349.79亿美元,同比增长33%。营收和利润都超过市场预期,且季度营收首次突破1000亿美元。具体来看,谷歌的搜索和广告仍显示出两位数增长,Q3谷歌的广告收入742亿美元,整体增长9.9%。搜索部门收入为565.6亿美元,同比增长15%,仅联盟广告继续小幅下滑。

云业务板块是谷歌的第二增长曲线,景气度持续。Q3收入为151.5亿美元,同比增长35%,高于预期的147.4亿美元。云业务表现主要看积存的未履约订单(Revenue Backlog),截至Q3末,积存订单达到1550亿,同比增长43%,环比净增470亿。市场预计,有了这些订单存货,云业务的收入增速可以在一段时间继续保持在30%以上。

并且在资本支出上,谷歌上季度表示,2025年资本支出将达910亿美元至930亿美元,远超市场预期。

Q4业绩看点:云业务为增长引擎,AI全栈自研成焦点

对于Q4财报,市场主要关注点在AI驱动广告业务增长情况、云业务增速、AI全栈自研商业化进展(包含Gemini生态构建、TPU商业化进程)及资本开支增速及相关细节。

- 广告业务:AI驱动,夯实基本盘

广告业务是谷歌的基本盘,营收占比超75%-80%。搜索广告方面,谷歌AI搜索已在 200 多个国家和地区推出,支持 40 多种不同语言,月活用户达20亿人次,并且谷歌通过A/B Test得出结论:AI 搜索可使搜索量增长10%,进一步提升用户粘性;此外,Performance-Max全面渗透谷歌广告,降低广告主成本,提升广告效果,带动谷歌广告价格和收入全面提升。华尔街预期搜索广告收入Q4将同比增长13.7%。花旗分析师认为,随着 UCP 和Direct Offers等新功能上线(依托Google超过500亿条商品列表及Agentic Travel等核心垂直领域),代理商务领域也展现出新增长动能。

YouTube广告方面,Youtube平台拥有全球用户数超27亿人,稳居全球第二大社交媒体。随着Youtube TV和会员订阅业务的不断增长,华尔街预期Q4YouTube广告营收将同比增长13.5%。此外,此前有报道称,英国BBC和法国CMA都即将与YouTube签署合作协议,同时在圣诞节前夕,YouTube宣布奥斯卡颁奖典礼将从2029年起在YouTube上直播,YouTube的平台影响力将进一步提升。

- 云业务:增长最快引擎,或成超预期催化剂

云业务是增长最快的板块,被视为谷歌第二大增长曲线,华尔街普遍预期Q4云业务将同比增长35%,花旗分析师认为增长的动力主要来源于Gemini 应用、TPU以及Q3云业务积存订单。自今年3月Gemini 2.5版本首次发布以来,Gemini接口调用量从约350亿次一路攀升,到8月已增至约850亿次,实现超过140%的增长,Gemini企业订阅用户已增长至800万,Gemini的热销进一步提振谷歌云业务的营收。此外,谷歌与Anthropic达成百万片TPU,总值约500+亿美元的芯片出售和算力租赁合同,IaaS业务有望乘风而起。

- AI全栈自研成果、资本开支增速及细节

AI全栈自研商业化进展依旧是市场关注焦点。从TPU v6升级至TPU v7,单位token推理成本下降约70%,为谷歌IaaS业务形成竞争优势。此外,苹果近期与谷歌达成合作,未来的基础 AI 模型将基于谷歌的 Gemini 及其云技术打造,并将用于支持包括全新个性化 Siri 在内的多项 Apple Intelligence 功能,个人智能助手业务能否成为谷歌新的增长引擎也是市场关注焦点。

资本支出方面,谷歌预期2025年资本开支910~930亿美元,四季度在280亿美元左右。此外,谷歌还宣布今年的开支增速也会维持高位,市场预期在1140亿美元,并且将更关注资本开支的细节。

机构观点

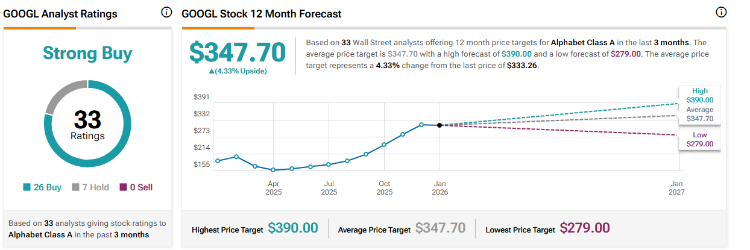

据TipRanks最新数据显示,基于 33 位华尔街分析师在过去三个月内对谷歌提出的 12 个月目标价格,平均目标价为 347.70 美元 ,最高预测为390美元 ,最低预测为 279.美元 。

- Raymond James:进入AI技术堆栈叙事改善和上调预期周期

Raymond James认为可能谷歌正进入AI技术堆栈叙事改善和上调预期的周期,这可能创造出公开市场中最高质量的AI营收加速故事之一。分析师认为,AI驱动的收入加速将显著提升2026-2027年业绩预期,尤其是Google云端平台(GCP)与搜寻业务。GCP增长预计将超越市场预期,受惠于TPU/GPU部署及AI服务普及;搜寻业务亦有望因AI功能提升查询量与变现能力。基于AI带动的增长动能,给出400美元目标价,对应2027年预期盈利的29倍市盈率。

- 花旗:看好谷歌在核心AI领域领先地位,仍为互联网板块首选之一

花旗表示,苹果与谷歌达成多年人工智能合作协议,苹果智能平台Apple Intelligence(包括Siri)及其基础模型将采用Google的AI技术,特别是其旗舰产品Gemini模型的强大能力、日益增长的计算基础设施及硬件技术优势,突显了谷歌在核心AI领域的领先地位。

此外,谷歌的AI生态系统持续扩展,核心产品Gemini的应用月活跃用户(MAUs)在去年12月录得按月10%的增长。自11月推出Gemini 3及相关产品以来,市场份额稳步提升,带动谷歌全球搜索市场份额增至90.8%,尽管美国搜索市场同期略有下滑。此外,谷歌持续将AI-O、AI-M和Gemini的成果整合到旗下产品中,例如Gmail和Agentic Commerce。2025年第四季度,谷歌处理逾90万亿AC tokens,相信随着商业化进程的推进,搜寻量增长动能将持续加速。花旗认为,谷歌仍然是互联网领域首选之一,重申“买入”评级,目标价为350美元。

- 汇丰:Gemini 驱动AI计划为谷歌发展带来新动力

汇丰表示,Gemini 3系列大型语言模型的成功,已为这家科技巨头的搜索业务化解了潜在的生成式AI颠覆风险。同时汇丰认为,Gemini 3 Pro是优于ChatGPT 5.1的前沿模型,这增强了其对谷歌搜索在市场中不仅能守住份额、更能持续增长的信心。完整的AI战略正通过Gemini 3的发布及TPU潜在的外部商业化等举措取得实质性进展。由Gemini驱动的AI计划及其商业化成果,将为谷歌的长期发展前景注入新动力。汇丰维持对谷歌的“买入”评级,并将目标价从335美元上调至370美元。

聚焦相关投资标的

| 代码 | ETF名称 |

| $GGLL | 1.5倍做多谷歌ETF |

| $GGLS | 1.5倍做空谷歌ETF |

| $GOOW | Roundhill 谷歌周配息主动性型 ETF |

| $GOOY | YieldMax 谷歌期权收益策略主动型ETF |

各位聪明投资者是否看好谷歌本季度财报表现呢?

欢迎大家留言讨论。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。