苹果将于美东时间1月29日盘后公布2025第四财季的业绩。(注:苹果采用非自然年财年制度,其财年从每年的10月1日开始,至第二年的9月30日结束。其2025财年第一财季即指自然年25年Q4)

据彭博分析师预期,苹果2026财年第一季度营收为1383.6亿美元,同比增长11%;每股收益为2.66美元,同比增长13%。

上一季度,苹果交出亮眼成绩单,营收与盈利双双超市场预期。数据显示,苹果营收为1024.66亿美元,同比增长7.94%;毛利率为47.18%,归属母公司净利润为274.66亿美元,调整后每股收益为1.85美元,同比增长12.81%。

利润端的增长主要得益于产品结构优化及服务业务的高毛利支撑。从主营业务结构来看,iPhone业务收入490.25亿美元,占比约47.85%;服务业务收入287.50亿美元,占比约28.06%,形成了硬件业务高基数打底、服务业务稳定贡献现金流的双支柱发展格局。

财报看什么?iPhone收入能否创历史新高?存储芯片涨价或压制毛利率

聚焦苹果2026财年第一季度业绩,市场关注的焦点依旧包括了iPhone收入、服务收入,此外还可以关注其毛人工智能以及高层变动等。

- iPhone收入:旺季加持,表现强劲

苹果每一财年的第一财季,恰逢秋季新iPhone集中上市的关键旺季,历史上该季度营收占全年比重常超三成,是公司业绩的核心支撑。

高盛预测,苹果本季度营收将达1374亿美元,同比增长11%,其中iPhone业务将成为核心增长引擎——预计iPhone营收达780亿美元,同比增长13%。这一增长主要由两大因素驱动:一是销量同比增长5%,其中中国区出货量同比激增26%;二是产品平均售价(ASP)同比提升8%。

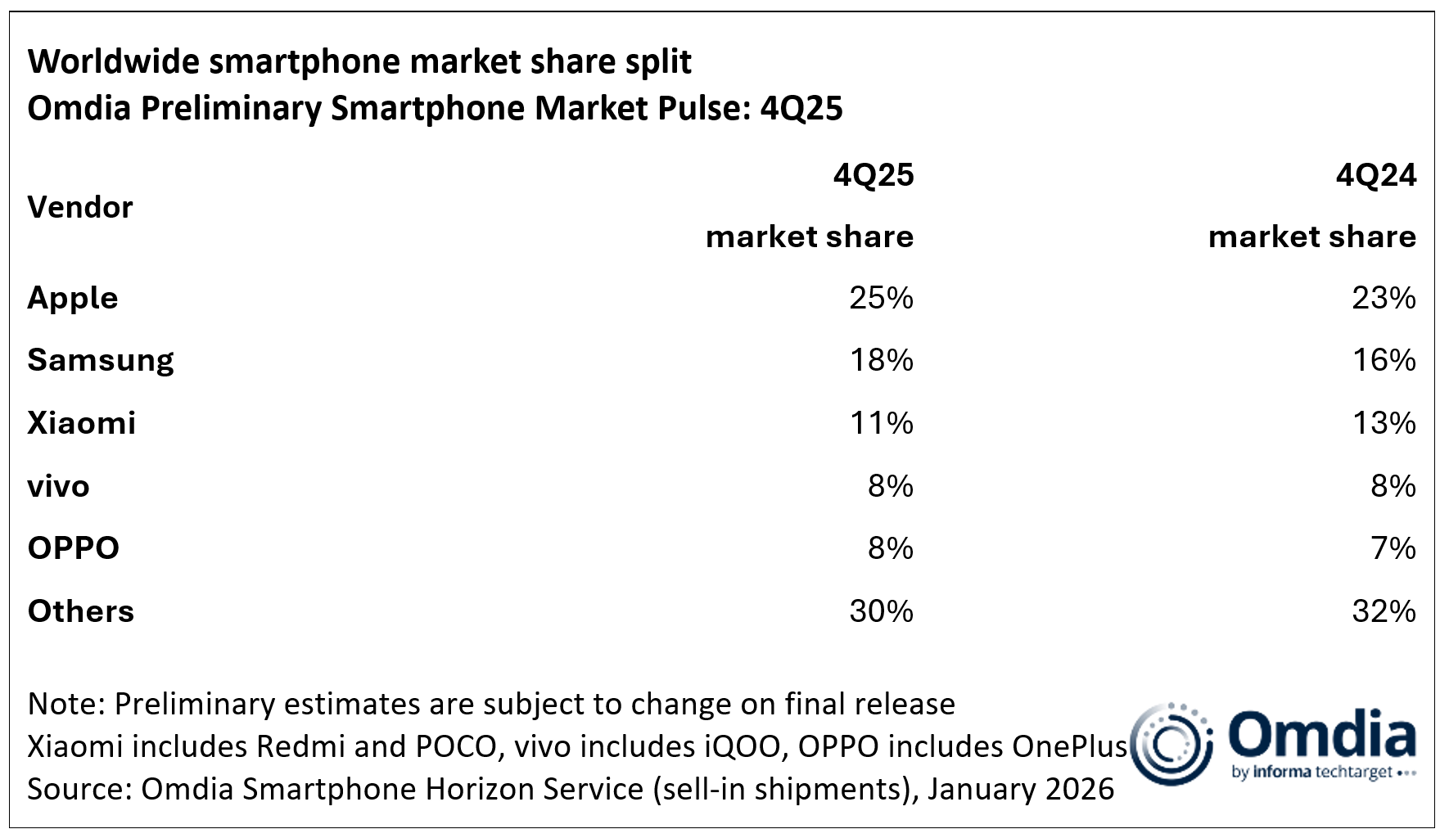

Omdia数据进一步印证了iPhone的强势表现,数据显示2025年第4季度,全球智能手机市场出货量同比增长4%,苹果凭借iPhone 17系列的热销,以25%的市场份额创下该季度历史新高,并连续第三年蝉联全球年度销量冠军,核心得益于新品的强劲需求及旧款机型的持续畅销。

- 服务收入:唯一明确的结构性增长来源

尽管iPhone业务仍占据苹果收入的半壁江山,但服务业务已成为本财报中唯一明确的结构性增长亮点。

高盛预计,苹果服务业务营收将同比增长14%,达300亿美元。尽管App Store收入增长预计在26Q1放缓至7%,但并未动摇服务业务的整体增长逻辑——增长动力主要来自流量获取成本(TAC)、iCloud+、AppleCare+及订阅服务的持续发力。

针对投资者担忧的App Store第三方支付分流、宏观经济冲击等问题,高盛给出积极判断:iCloud+将受益于AI功能普及、高质量媒体需求提升带来的数据存储需求增长;Apple TV+订阅价格上调将进一步增厚收入;同时,谷歌搜索流量的改善,也支撑了TAC收入的长期增长,凸显浏览器搜索相较于AI聊天机器人的用户粘性优势。

- AI 布局:Siri 重大改版,剑指 AI 核心入口

苹果在AI领域的动作备受关注。近日,苹果计划将 Siri 升级为 AI 聊天机器人,打造 AI 战略核心入口。此前也与谷歌达成合作,由 Gemini 模型为下一代 Siri 提供技术支撑,弥补自身 AI 模型短板,助力 iOS/App Store 生态 AI 整合及 iPhone 18 推广。

Wedbush 预计全新 Siri 或于 3-4 月发布,对标 ChatGPT 等产品;苹果还计划今年夏季推出 AI 驱动的订阅服务,并引入外部 AI 人才强化技术能力。

- 管理层稳定:库克将留任至 2027 年底推进 AI 战略

针对库克短期内离职的传言,有分析师明确反驳,认为其至少留任至 2027 年底,此阶段是苹果制定并执行 AI 革命战略的关键期。苹果正采取进攻性策略,引入外部顶尖 AI 人才,持续增强苹果智能的技术实力。

- 潜在风险:存储芯片涨价压制毛利率

2025 年全球智能手机出货量 12.5 亿台,同比增 2% 呈 “前低后高” 复苏态势,但内存成本上涨、供应短缺制约行业增长,LPDDR4/5 规格 DRAM 供应尤为紧张。花旗下调苹果目标价至 315 美元,预测 2026 年 DRAM/NAND 均价分别涨 88%/74%,若 DRAM 采购价涨 50%,苹果毛利率或承压 100 个基点;

瑞银亦警示其 6 月、9 月季度毛利率指引有 50-100 个基点下行风险。不过苹果高端定位、供应链优势可对冲冲击,叠加 AI 升级及折叠 iPhone 推出,长期增长韧性仍存。

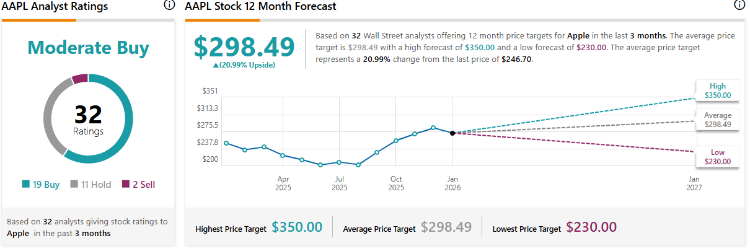

苹果股价连跌八周!高盛认为这是财报前的买入机会

据TipRanks最新数据显示,多家华尔街大行绩前上调苹果目标价,59%的机构给予“买入”评级,当前平均目标价为298.49美元,最高目标价为350美元/股。

- 抄底苹果时刻?高盛称苹果近期股价疲软带来买入良机

苹果股价连续八周下跌,高盛认为这是财报前的买入机会。看好其 F1Q26 财报表现,预计 iPhone 营收同比增 13%。换机周期延续、折叠屏手机推出预期及 AI 功能落地构成核心支撑,且苹果可通过供应链管理、产品改款及涨价抵消存储芯片成本压力。

该行预测每股收益(EPS)2.66 美元,与市场共识一致;毛利率 47.7%,处于公司指引区间中点,已计入 14 亿美元关税成本。

- iPhone 17 领衔,瑞银预计2026财年第一财季业绩或超预期

iPhone 17 系列的市场反响异常坚挺,瑞银预计,苹果的 iPhone 营收将达到约 790 亿美元,同比增长约 14%,高于此前 775.8 亿美元的预期及市场普遍预估的 785 亿美元 。得益于更高端的机型组合,平均售价有望提升至约930美元。这让该行对其当季度业绩持乐观预期。

这一超预期表现主要归因于两个因素:一是iPhone 17在技术规格上的升级切实拉动了市场需求;二是在内存成本(DRAM和NAND)显著上涨的背景下,苹果可能为了锁定成本而提前部署生产,导致季度内销量小幅前移。

- 花旗 & 美银:iPhone 需求韧性足,业绩有望超预期

花旗预期苹果 F1Q26 业绩将超预期,3 月季度指引符合市场预期。iPhone 17 需求在 2025 年末持续强劲,预计 12 月 / 3 月季度 iPhone 出货量分别为 8200 万部 / 5600 万部,同比增 45%/ 降 32%,均优于市场预期。

美银证券同样看好苹果业绩超预期,预计 EPS 2.69 美元、营收 1400 亿美元;上调 iPhone 出货量预估,12 月季度增至 8500 万台、3 月季度增至 5400 万台,推动 iPhone 营收同比增 17%,有望创下智能手机行业最强劲季度表现之一。

- 小摩:维持苹果“增持”评级,与谷歌合作助力AI升级

摩根大通维持增持评级,指出苹果与谷歌的多年合作将助力 AI 发展,谷歌 Gemini 模型将成为 Apple Intelligence 及升级版 Siri 的核心基础模型,依托设备端运算 + 苹果私有云提供算力。该行强调,苹果推进 AI 路线图时注重控制资本强度,无需大规模扩张运算资源即可突破技术瓶颈,利好长期稳健发展。

聚焦相关投资标的

苹果财报将近,还有哪些苹果产业链相关概念股值得关注呢?

苹果概念股 |

|

港股 |

鸿腾精密 |

瑞声科技 |

|

比亚迪电子 |

|

舜宇光学科技 |

|

美股 |

|

台积电 |

|

博通 |

|

高通 |

|

美光科技 |

|

德州仪器 |

|

以下是苹果相关ETF,投资者可点击关注:

各位聪明投资者是否看好苹果本季度财报表现呢?

欢迎大家留言讨论。

风险提示: 投资涉及风险,证券价格可升亦可跌,更可变得毫无价值。投资未必一定能够赚取利润,反而可能会招致损失。过往业绩并不代表将来的表现。在作出任何投资决定之前,投资者须评估本身的财政状况、投资目标、经验、承受风险的能力及了解有关产品之性质及风险。个别投资产品的性质及风险详情,请细阅相关销售文件,以了解更多资料。倘有任何疑问,应征询独立的专业意见。